预计阅读时间 8分钟

欧美或迎来大范围降温 天然气市场需求再起?

作者 隆众资讯

2025-04-03

重点数据趋势

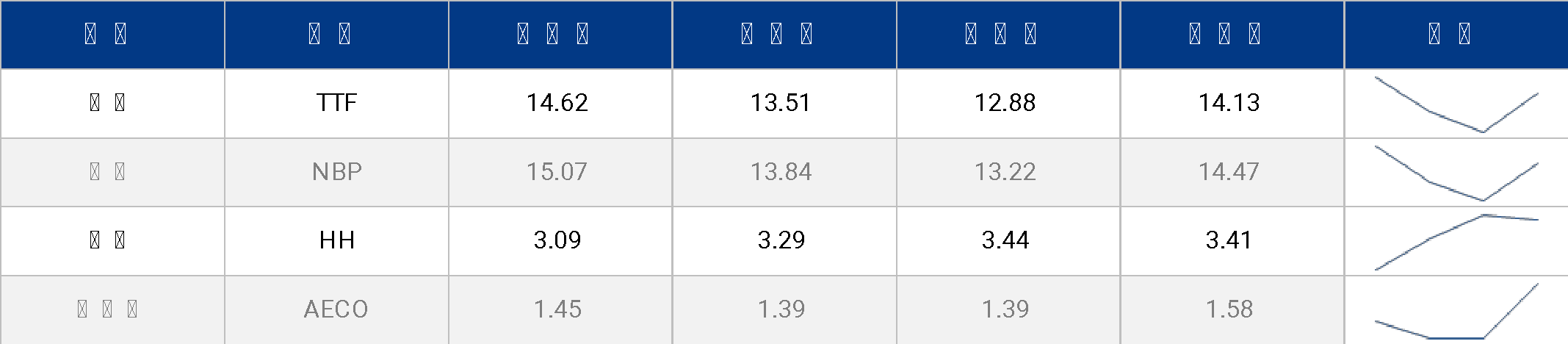

3月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至3月31日,NYMEX亨利港天然气(NG)期货结算价格为4.119美元/百万英热,环比上周期(2.28)上调0.285美元/百万英热,涨幅为7.43%。荷兰天然气(TTF)期货价格呈下降趋势,月末价格为12.872美元/百万英热,环比上周期(2.28)下调0.637美元/百万英热,跌幅为4.71%。中国而言,全国LNG接货均价为4726元/吨,环比上涨3.1%,同比上涨8.59%。展望4月,三地市场影响因素较为统一,其中主要要留意欧美地区,欧美地区或将迎来大范围降温,及俄乌和谈仍在进行,未来具体影响有待观望。

1. 全球热点回顾

1.1 美国市场

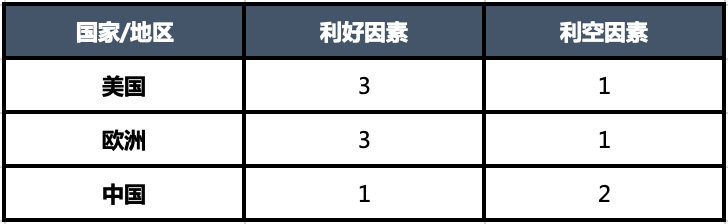

利好:暂无。

利空:乌克兰冲突有望得到解决,俄罗斯管道气或将恢复供应。

1.2 欧洲市场

利好

· 挪威的Hammerfest液化天然气设施计划3月10日至14日进行维修,市场因供应问题产生小幅价格波动。

· 注入季即将来临,市场呈现利好,预计5-6月欧洲天然气需求增加,市场竞争激烈,后市价格有走高预期。

利空

· 德国的Deutsche ReGas计划恢复全部产能,近期市场供应的稳定为市场注入强心剂。

· 在沙特阿拉伯吉达会谈中,乌克兰和俄罗斯预备停火30天,标志着地缘紧张局势缓和。

· 欧盟成员国呼吁放宽天然气储存目标,欧洲液化天然气价格呈下降趋势。德国工业联合会3月20日表示,更灵活的天然气储存填充需求会降低能源成本,其他欧盟成员国对其表示支持。

1.3 中国市场

利好

·市场持续复工复产,国内市场需求向好。

利空

· 由于市场供应充足,中国远期现货价格走跌;中国的寒流持续,但未对市场起到支撑作用,整体成交情况仍然低迷。

现货价格过高,抑制LNG进口需求。

图表1 国际天然气市场消息面

2. 3月市场分析

2.1 国际天然气基本面分析

价格

3月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至3月31日,NYMEX亨利港天然气(NG)期货结算价格为4.119美元/百万英热,环比上周期(2.28)上调0.285美元/百万英热,涨幅为7.43%。

俄罗斯和乌克兰同意停火协议缓解了市场紧张局势,同时过高的现货溢价抑制了中国进口商的采买积极性,导致美国LNG出口资源无明显提振。

荷兰天然气(TTF)期货价格呈下降趋势,月末价格为12.872美元/百万英热,环比上周期(2.28)下调0.637美元/百万英热,跌幅为4.71%。

3月份,欧洲利空因素居多,首先,俄乌对峙局势稍有缓和,市场心态面趋于平稳;其次,欧洲气温回升,欧洲天然气库存自24年11月2日以来首次出现净注入,下游紧张局势缓解;同时,美国产量持续增加,对欧洲地区稳定供应,大西洋市场运力表现宽松,多重利空因素叠加带动欧洲气价呈现明显下行,亚欧价差有所收窄。

图表2 国际天然气市场价格

数据来源:ICE、CME

供需

3月全球LNG市场供应有所增加,LNG共计出口3613.3万吨,环比2月增加6.92%;LNG共计进口3395.3万吨,环比2月LNG进口增加0.41%。

供应端来看,大洋洲LNG出口供应体量增加明显,3月大洋洲LNG出口增加21.92%,出口量达790.8万吨,由3月由于市场需求无明显提振,LNG现货价格有所回落,激发东亚LNG采购兴趣,带动大洋洲LNG出口增加。

消费地来看,欧洲LNG进口需求减少明显,3月LNG进口环比减少3.64%,欧洲库存仍旧可满足区内供应,短期内暂无高价补库需求,带动LNG进口减弱;亚洲LNG进口增加明显,3月LNG进口环比增加3.81%。

图表3 全球LNG进出口统计表

单位:万吨

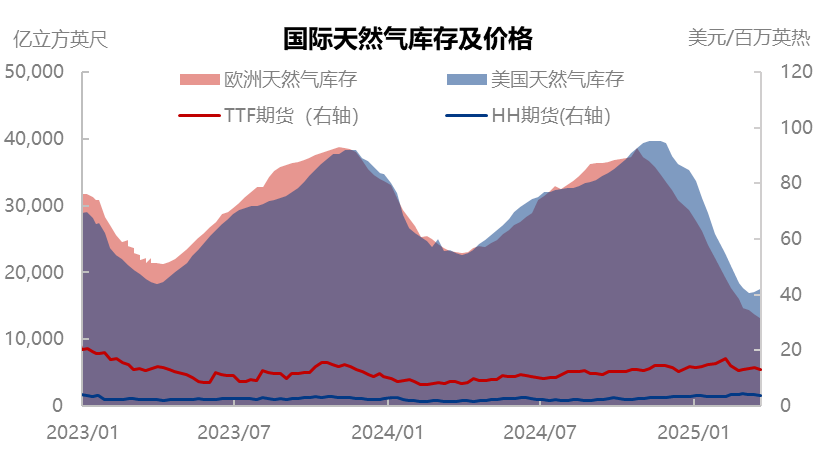

库存

截至3月21日当周,根据美国能源署报告显示,美国天然气库存量为17440亿立方英尺,环比上涨370亿立方英尺,涨幅2.2%;库存量比去年同期低5570亿立方英尺,跌幅24.2%。较5年历史均值低1220亿立方英尺,跌幅6.5%。

截至3月21日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为13700.78亿立方英尺,较上一周下跌563亿立方英尺,跌幅4.0%;库存量较去年同期下跌10162亿立方英尺,跌幅42.6%。

图表4 国际天然气库存和价格趋势图

数据来源:EIA、AGSI、ICE、CME

2.2 中国市场基本面分析

价格

3月,国内主产地LNG平均价格为4324元/吨,较上月上涨4.55%,同比上涨9.94%;全国LNG接货均价为4726/吨,环比上涨3.10%,同比上涨8.59%。3月国内主产地LNG价格较2月份呈现走高趋势。3月份西北原料气价格走高,液厂生产成本增加,再加上下游需求增量,液厂出货增加,在成本压力下上游积极推涨。3月全国LNG接货价格整体较2月份有所上调。一方面,下游需求持续恢复,国内工业以及加气站用量较2月份均有所增加,终端询价采货量增加;另一方面,海气以及国产气资源成本较高,在自身库存可控的状态下上游推涨意愿明显,出货价格走高,终端接货价格同步走高。

图表5 国内分区域天然气价格趋势图

数据来源:隆众资讯

供需

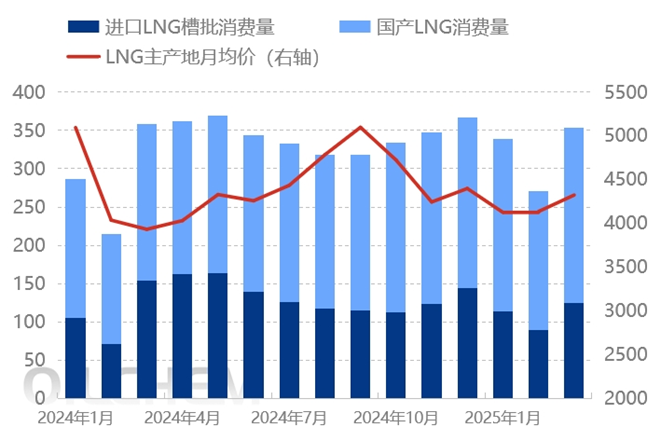

2025年3月国内LNG消费量为354.06万吨,环比增加30.99%。本月上旬部分北方地区出现冷空气,城燃补库量增加,虽下旬北方陆续停暖城燃LNG补充量减少,但下游工业以及加气站用量均有所增加,3月份整体国内LNG消费量较2月份增量明显。

3月国产LNG出货量为229.63万吨,环比增加26.88%。3月份国内普货车车辆周转率提升,加气站销量较2月份增幅明显,再加上3月份国内LNG液厂开工负荷提高,液厂资源外销量增加,3月份整体LNG液厂出货量明显高于2月份。

3月接收站LNG槽批出货量为124.43万吨,环比增加39.32%。3月接收站LNG液态槽批外放量增量明显,3月份国内工业需求持续恢复,再加上随着海气价格推涨,国内LNG到船量增加,海气出货积极性提高,接收站出货量较2月份有明显提升。

2025年3月31日,LNG工厂库存量51.5万吨,较上月末减少4.59%,本月平均库存在54.2万吨,较上月减少9.32%。3月下游车用市场活跃度提升,车用需求增加,工厂出货好转,库存逐步下降。

图表6 国内LNG消费量与价格走势图

数据来源:隆众资讯

利润

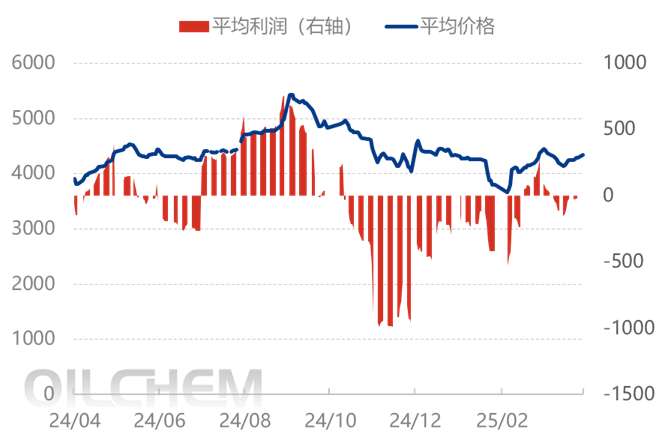

2025年3月,内蒙LNG工厂平均理论生产利润为-29元/吨,环比增加39元/吨。本月,内蒙中石油气源成本为2.43-2.47元/立方米,较上月均价上调0.09元/立方米。隆众采样9家工厂平均生产成本为4345元/吨,环比上涨5.98%。3月工厂生产成本增加,但由于市场贸易流动恢复,市场销售向好,上游积极抬价销售,利润有所增加但液厂仍保持亏损状态。

图表7 内蒙LNG工厂利润及平均价格走势对比图

数据来源:隆众资讯

3. 参考案例

3.1 天然气期货理论对冲分析

若采购商与2月28日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在3月31日交付时将盈利2850美元。

若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格波动导致出现风险。NG期货一手净值为-2850美元,MNG期货一手净值为-285美元。

备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。

MNG因交易单位小,头寸保证金低,更适用于体量较小的采购商或投资者。

图表8 亨利港天然气(NG/MNG)月内理想对冲一览表

3.2 中国市场心态调研

支撑因素:4月LNG原料气减少,LNG进口船期有限,部分工厂检修,LNG产量或减少。

看跌因素:4月整体需求增加有限,难以支撑价格。

4. 4月市场展望

价格

4月全国供暖全面结束后上游天然气供应充足,同时上游储气库开始注气,整体供应稳中小幅增加,预计LNG产量增加;随着气温升高后,4月LNG重卡周转率提升,车用需求增加,新一年管道气合同即将签订完毕,LNG价格优势不明显,LNG工业需求增加有限。预计LNG价格稳中上涨,主产地均价预计在4350元/吨。

亨利港天然气期货价格(NG)将呈上涨趋势,欧洲进入采注旺季,LNG进口需求有所增加,且随着北半球市场淡季到来,主消费地LNG现货价格将有所下降,或将激发贸易商采购兴趣,预计亨利港天然气期货价格(NG)将呈上涨趋势。

图表9 下月行情影响因素预测

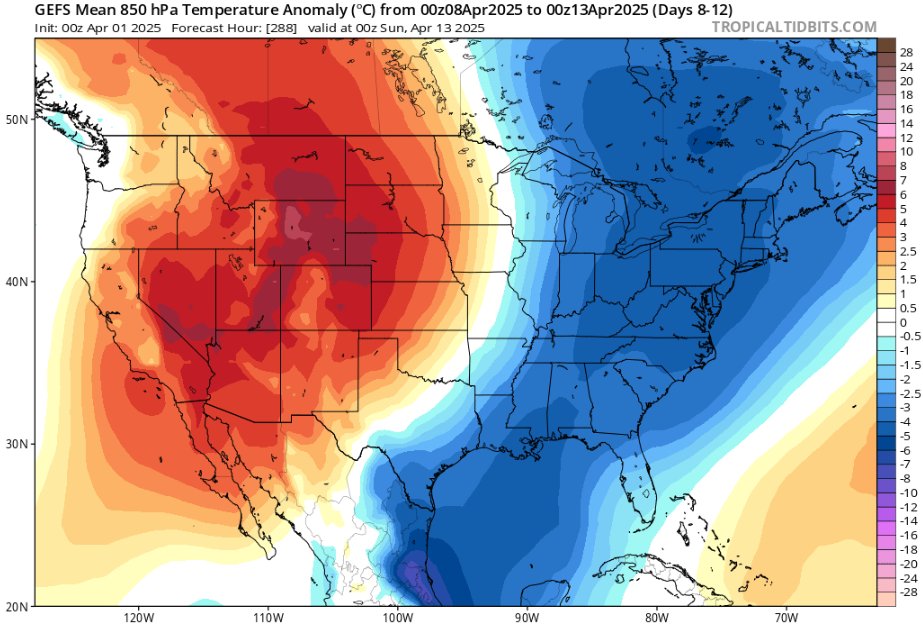

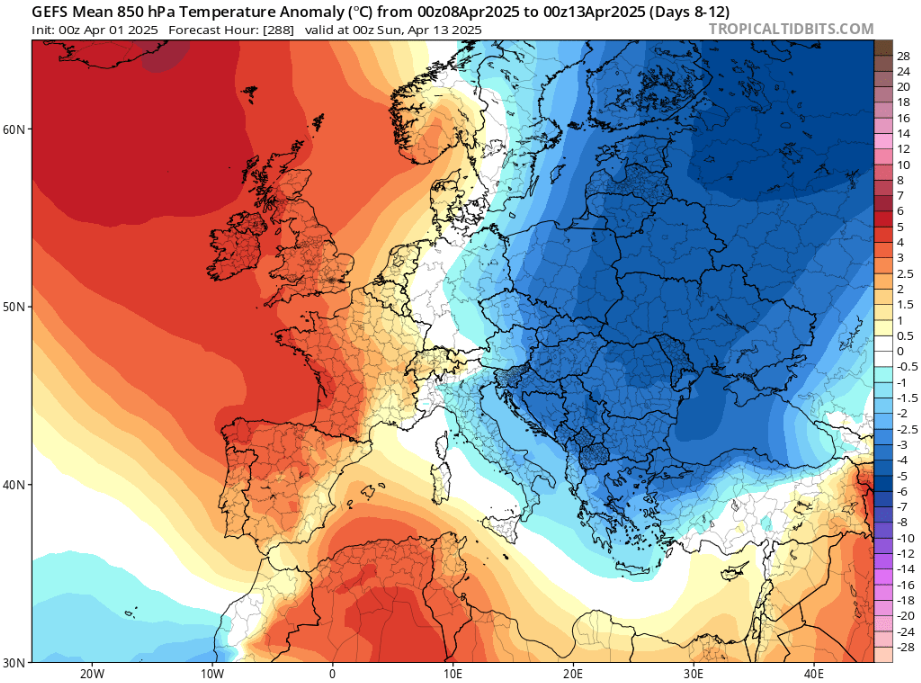

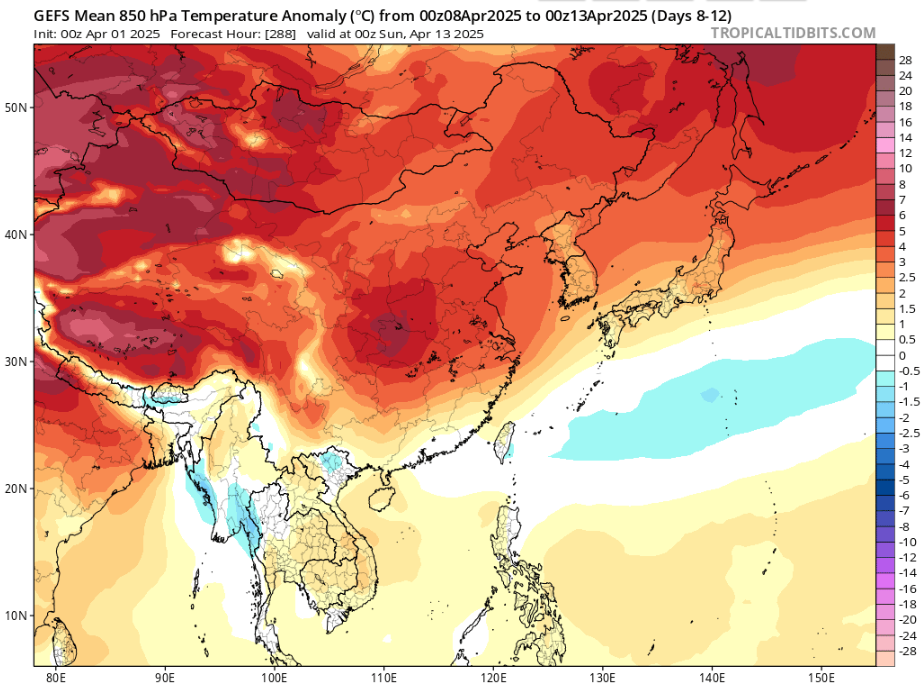

气温

根据GEFS模型预测,未来美国8-12日气温将整体呈上涨趋势,其中美国东部气温上升明显,西部地区气温将有所下降。

图表10 各地未来8-12日气温预测

当前来看,4月美欧亚气温波动较大,美国东部及欧洲东部或将迎来大范围降温,LNG发电需求或将有所增加,提振LNG贸易。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告