预计阅读时间 8分钟

俄罗斯管道气停止过境乌克兰,市场将再度震荡?

作者 隆众资讯

2025-01-14

重点数据趋势

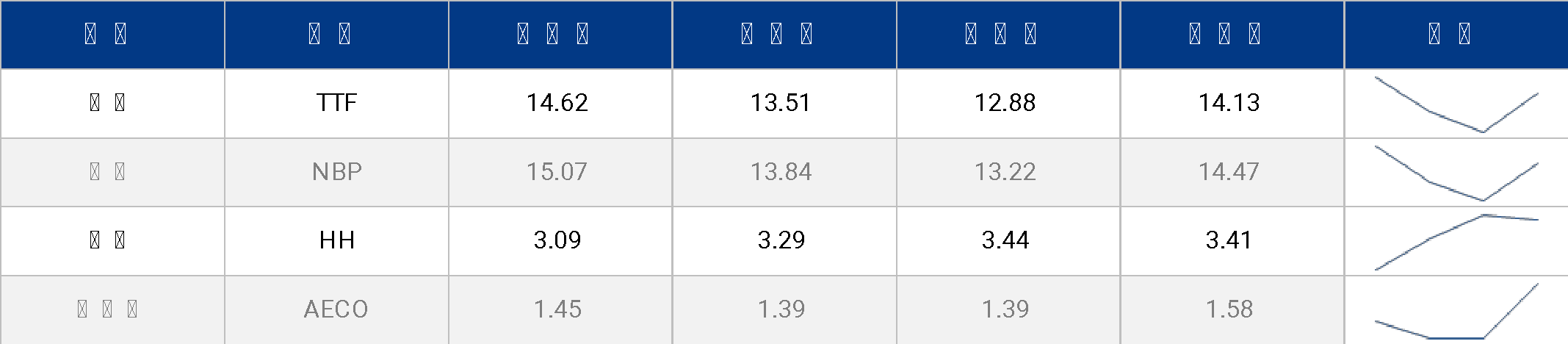

12月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至12月31日,NYMEX亨利港天然气(NG)期货结算价格为3.633美元/百万英热,环比上周期(11.29)上调0.27美元/百万英热,涨幅为8.03%。

荷兰天然气(TTF)期货价格呈涨后回落趋势,月末价格为14.901美元/百万英热,环比上周期(11.29)上调0.188美元/百万英热,涨幅为1.28%。

中国而言,全国LNG接货均价为4699元/吨,环比上调0.49%,同比下跌22.11%。

展望1月,三地市场受不同因素影响,其中主要要留意欧洲地区,由于欧洲天然气供应不确定性增加,LNG市场或将存在供应短缺情况。

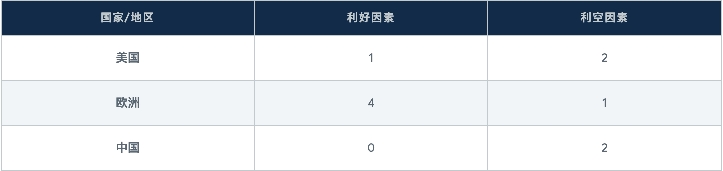

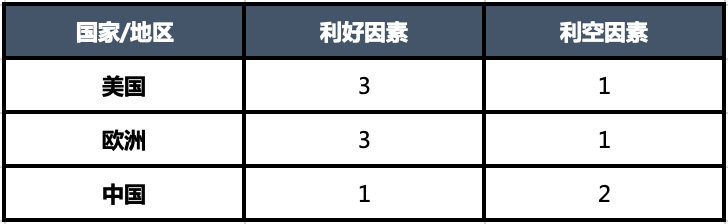

1. 全球热点回顾

1.1 美国市场

利好

1、1月美国国内或将迎来大幅降温,市场原料气需求或将有所增加,区内取暖需求或将高于预期,推动价格上行。

利空

1、12月13日消息,美国液化天然气公司Venture Global LNG旗下位于美国路易斯安那州正处于建设中的Plaquemines出口工厂有望在周五引入足够的天然气来生产其第一批液化天然气。

2、12月31日消息,Cheniere Energy周一表示,该公司旗下位于美国得克萨斯州的Corpus Christi出口终端扩建项目的首条中等规模生产线已经开始生产液化天然气(LNG)。该第三阶段(Stage 3)项目的启动将令产能提升1,000万吨/年,是美国今年上线的第二大液化产能。在此之前,Venture Global旗下位于路易斯安那州的Plaquemines LNG终端在12月26日出口了首批试运行货物。

1.2 欧洲市场

利好

1、12月16日消息,挪威运营商壳牌(Shell)表示,由于暴风雨天气导致当地电力供应中断,挪威Nyhamna天然气处理厂周一遭遇部分电力中断,其意外停产309万立方米,令工厂产能降至489万立方米。

2、当地时间12月20日,乌克兰总理什梅加尔在最高拉达(议会)发言时表示,乌克兰计划从2025年1月1日7时起停止通过其天然气运输系统向欧洲转运俄罗斯天然气。

3、当地时间2024年12月22日,卡塔尔能源事务国务大臣、卡塔尔能源公司总裁兼首席执行官萨阿德·卡比警告,欧盟的CSDDD或导致卡塔尔停止向欧盟输送天然气,卡比称,如果欧盟实施CSDDD,让卡塔尔能源公司损失5%的收入,那卡方宁愿不进入欧洲市场。

4、俄罗斯天然气工业股份公司1月1日发表声明说,因过境协议到期,自莫斯科时间1月1日星8时起终止过境乌克兰向欧洲输送天然气。

利空

1、区内降温不及预期,天然气市场下游需求较为疲软。

1.3 中国市场

利好

暂无。

利空

1、12月11日消息,俄罗斯亚马尔液化天然气厂(YamalLNG)已部署液化天然气油轮AxiosⅡ在巴伦支海进行船对船作业。船舶跟踪数据,AxiosⅡ与Nikolay Urvantsev Arc7油轮一起停泊在俄罗斯摩尔昙斯克州基尔丁岛附近,船对船运输通常涉及将液化天然气从冰级油轮转移到传统油轮上,但也可用于使货物跟踪复杂化。

2、12月12日消息,澳大利亚市值排名第二的独立石油和天然气生产商--Santos周四表示,该公司已经签署一项协议,自2032年开始,Santos将在12年内向日本天然气分销商静冈天然气公司Shizuoka供应35万至40万吨/年的液化天然气。

图表1 国际天然气市场消息面

2. 12月市场分析

2.1 国际天然气基本面分析

价格

12月NYMEX亨利港天然气(NG)期货结算价格呈上涨趋势,截至12月31日,NYMEX亨利港天然气(NG)期货结算价格为3.633美元/百万英热,环比上周期(11.29)上调0.27美元/百万英热,涨幅为8.03%。

美国亨利港天然气(NG)期货结算价格上涨的原因主要是未来美国区内将迎来大范围降温,潜在供暖需求增加,拉动价格上涨。

荷兰天然气(TTF)期货价格呈涨后回落趋势,月末价格为14.901美元/百万英热,环比上周期(11.29)上调0.188美元/百万英热,涨幅为1.28%。

前期由于气温温和且供应充沛,带动价格出现下行。俄罗斯天然气过境乌克兰输往欧洲的协议将于本月31日到期,乌克兰总统泽连斯基日前表示将不再延长与俄方相关协议,引发斯洛伐克、匈牙利等欧盟成员国对于能源供应的担忧,TTF期货价格中下旬走势呈现上涨趋势。

图表2 国际天然气市场价格

数据来源:ICE、CME

供需

12月全球LNG市场供应有所增加,LNG共计出口3782.6万吨,环比11月增加6.68%;LNG共计进口3782.6万吨,环比11月LNG进口增加13.68%。

供应端来看,亚洲LNG出口供应明显增加,12月亚洲LNG出口增加10.08%,出口量达1459.7万吨,由于欧洲天然气库存持续消耗,LNG进口需求有所增加,且东北亚仍处于供暖季期间,LNG需求高位稳定,LNG进口需求受到提振。

消费地来看,欧洲LNG进口需求有所增加,12月LNG进口环比增加21.1%,亚洲12月LNG进口需求有整体有所增加,LNG进口环比增加12.64%。

图表3 全球LNG进出口统计表

单位:万吨

数据来源:隆众资讯

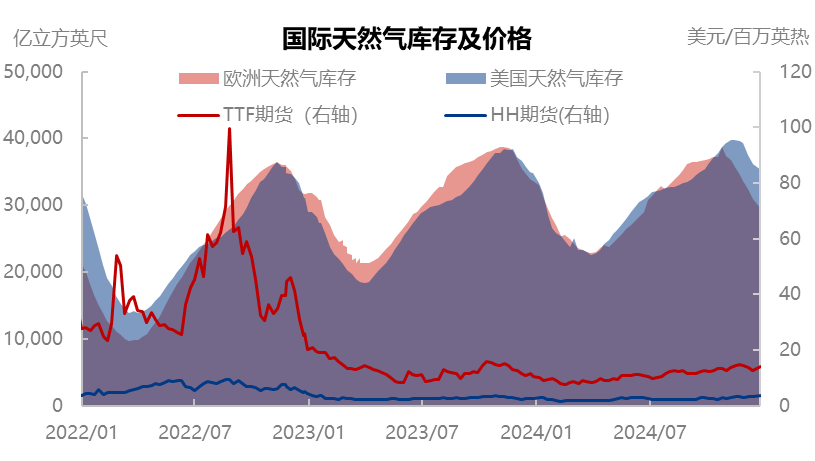

库存

截至12月26日当周,根据美国能源署报告显示,美国天然气库存量为35290亿立方英尺,环比下跌930亿立方英尺,下跌2.6%;库存量比去年同期高140亿立方英尺,涨幅0.4%。较5年历史均值高1660亿立方英尺,涨幅4.9%。

截至12月26日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为29371亿立方英尺,较上一周下跌4209亿立方英尺,跌幅12.54%;库存量比去年同期低4307亿立方英尺,跌幅12.79%。

图表4 国际天然气库存和价格趋势图

数据来源:EIA、AGSI、ICE、CME

2.2 中国市场基本面分析

价格

12月,国内主产地LNG平均价格为4399元/吨,较上月上涨3.63%,同比下跌21.19%;全国LNG接货均价为4698元/吨,环比上涨0.47%,同比下跌22.13%。12月国内主产地价格较11月整体呈现走高趋势。受北方降温影响,部分工厂为保供降产或停机,当地供应减少,一定程度利好周边工厂走货,再加上冷空气加持,上游在自身液位可控的状态下实现推涨。后期气温回暖,城燃补库需求降低,上游止涨走跌,但整体跌幅不及涨幅,整体来看,12月份主产地价格整体较11月份有所走高。12月全国LNG接货价格整体较11月上调。12月份进入北方供暖季,月中受雨雪天气影响气温下降明显,当地城燃用气量增加带动整体LNG消费量走高,再加上成本压力,上游在出货无压的状态下积极走高,终端接货价格同步上调,但价格推涨后终端出现抵触高价心态,价格再度下滑,整体涨势大于跌势,12月份全国LNG接货价较11月走高。

图表5 国内分区域天然气价格趋势图

数据来源:隆众资讯

供需

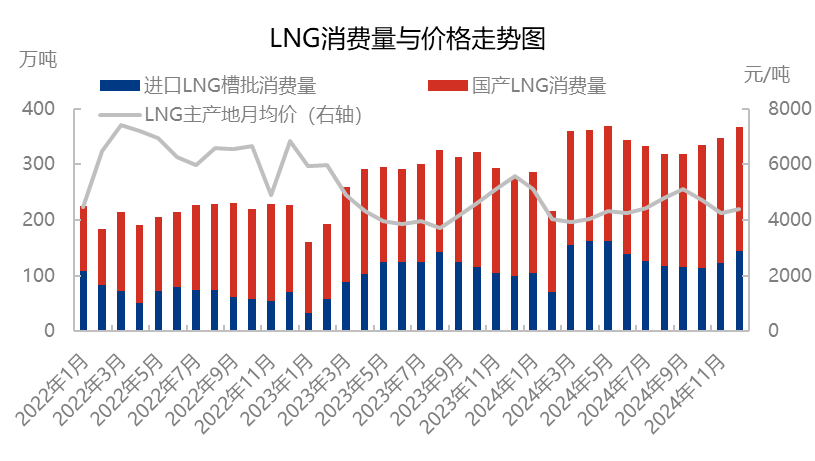

2024年12月国内LNG消费量为367.36万吨,环比上涨5.59%。12月份北方气温下滑,城燃LNG补库量增加,同时带动车辆周转率提高,车辆用气量增加,12月份国内整体LNG消费量走高。

12月国产LNG出货量为223.01万吨,环比下滑0.64%。12月份部分工厂受气源优先保供影响产量降低,出货压力减弱,再加上12月份部分地区出现雨雪天气,交通受限,短时间内影响当地液厂出货,12月份液厂整体出货量较11月份稍有下滑。

12月接收站LNG槽批出货量为144.35万吨,环比上涨16.93%。本月华南地区惠州、华瀛潮州两座接收站正常出货,再加上部分窗口期资源受出货窗口期时间限制出货压力较大,出货心态积极性,带动接收站整体出货量增加。

2024年12月31日,LNG工厂库存量61.42万吨,较上月末减少8.08%,本月平均库存在64.94万吨,较上月增加3.82%。12月上游天然气供应小幅减少,产量降低后部分工厂销售库存为主,12月工厂LNG库存震荡下降。

图表6 国内LNG消费量与价格走势图

数据来源:隆众资讯

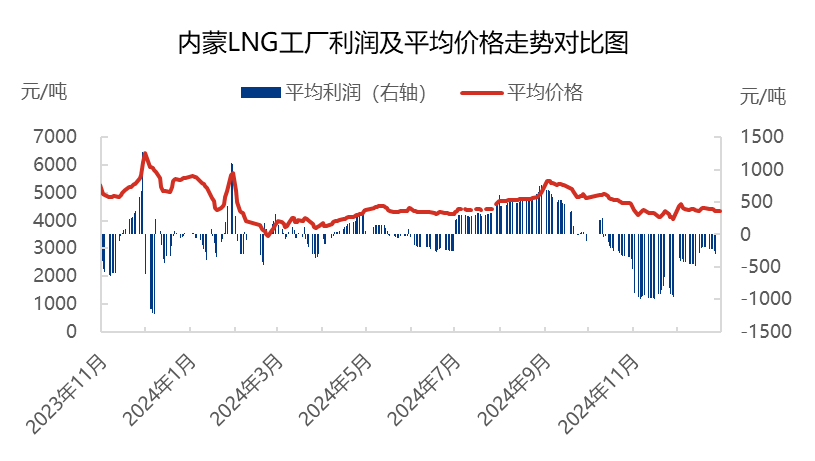

利润

2024年12月,内蒙LNG工厂平均理论生产利润为-328元/吨,环比增加591元/吨。本月,内蒙中石油气源成本为2.5-3.37元/立方米,较上月均价下调0.32元/立方米。隆众采样9家工厂平均生产成本为4782元/吨,环比下降9.21%。12月工厂生产成本下降,但上游出货不佳,市场竞争较为激烈,上游纷纷降价销货,利润虽有所增加但液厂仍保持亏损状态。

图表7 内蒙LNG工厂利润及平均价格走势对比图

数据来源:隆众资讯

3. 参考案例

3.1 天然气期货理论对冲分析

若采购商与11月29日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在12月31日交付时将盈利945000美元。

若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格波动导致出现风险。NG期货一手净值为-2700美元,MNG期货一手净值为-270美元。

备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。

MNG因交易单位小,头寸保证金低,更适用于体量较小的采购商或投资者。

图表8 亨利港天然气(NG/MNG)月内理想对冲一览表

3.2 中国市场心态调研

支撑因素:1月气温继续降低,LNG市场调峰需求或能小幅增加带动价格走高。

看跌因素:临近传统春节,下游工业用户陆续放假,管道气充裕,LNG需求逐步减少,价格继续下跌。

4. 1月市场展望

价格

1月临近传统春节,部分下游用户停工停产,物流货运市场陆续停滞,LNG车用需求下滑;管道气表现充裕预计LNG调峰需求无好转。1月LNG上游气量供应减少,叠加工厂亏本局面,预计工厂降低生产负荷或停机,LNG产量减少,部分工厂销售库存为主,预计LNG价格震荡下行,综合均价预计在4100元/吨。

亨利港天然气期货价格(NG)将呈下降趋势,虽俄罗斯终止过境乌克兰管道气供应,但LNG进口可覆盖乌克兰过境管道气缺口,且叠加目前欧洲充裕的天然气库存,终止俄罗斯资源过境乌克兰欧洲市场短期内供应没有较大影响,对亨利港天然气期货价格影响不大,且随着炒作情绪下降,预计亨利港天然气期货价格(NG)将呈下降趋势。

图表9 下月行情影响因素预测

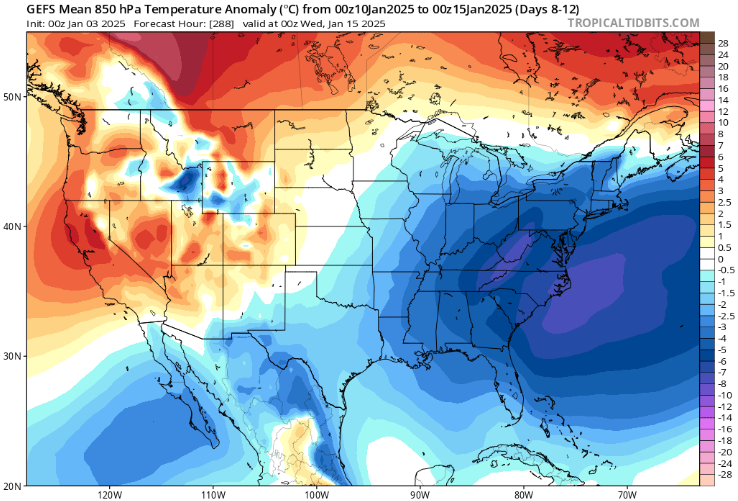

气温

根据GEFS模型预测,未来美国8-12日气温将整体呈下降趋势,其中美国东部气温上升明显,西部地区气温将保持稳定。

图表10 美国未来8-12日气温预测

当前来看,1月欧亚气温整体下行,或将对LNG进口需求有所提振,其中美国气温下降范围较大,且降幅较高,或将对美国LNG出口价格产生较大影响。

5. 声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告