预计阅读时间 6分钟

再度发力,天然气涨势不止?

作者 隆众资讯

2024-08-08

重点数据趋势

7月NYMEX亨利港天然气(NG)期货结算价格呈下降趋势,截至7月31日,NYMEX亨利港天然气(NG)期货结算价格为2.036美元/百万英热,环比上周期(07.01)下调0.442美元/百万英热,跌幅为17.84%;NYMEX亨利港天然气(NG)期货6月28日总持仓共19.3万手,7月31日总持仓38万手,增加18.7万手。

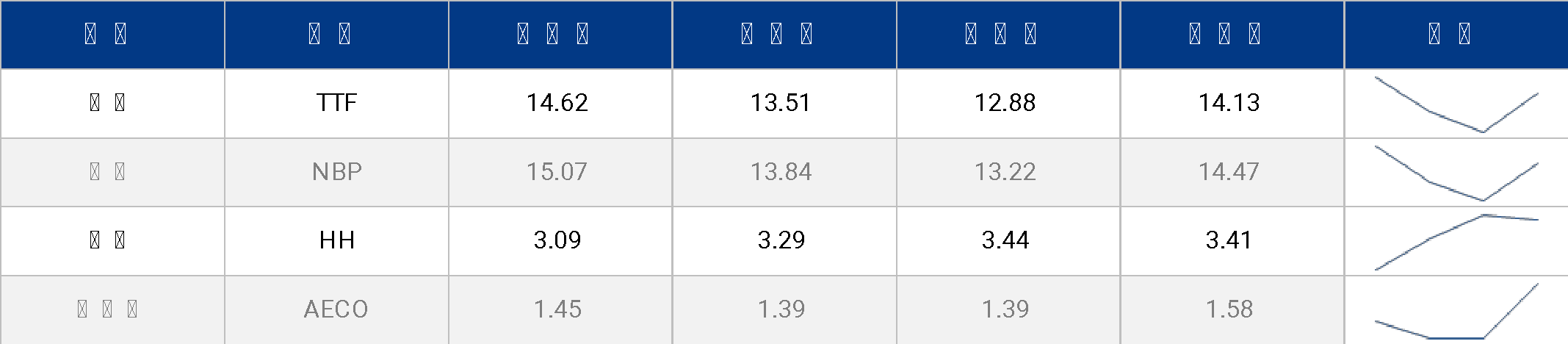

荷兰天然气(TTF)期货价格呈震荡趋势,月末价格为11.353美元/百万英热,环比上周期(07.01)上调0.852美元/百万英热,涨幅为8.12%。

中国而言,LNG全国接货平均价格报4769元/吨,较月初(07.01)4391元/吨上调8.61%。

展望8月,三地市场受不同因素影响,其中主要要留意美国地区,Freeport LNG扩张项目完成,LNG产量将有所提升,NG价格受到此影响,存在下降预期。

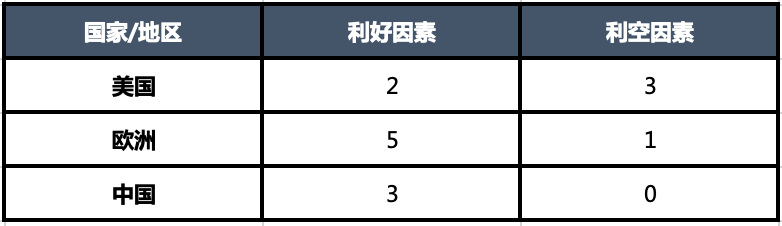

1. 全球热点回顾

1.1 美国市场

利好:

1、美国地区天然气价格仍呈下降趋势。美国于7月中旬遭受到飓风“Beryl”的侵袭,对自由港(Freeport)液化天然气设施造成破坏及生产中断,LNG出口供应减少。

2、美国气温逐渐升高,西部地区多个州近来遭遇罕见热浪。7月以来,西部地区已报告至少28例与热浪有关的死亡病例。7月11日当天,美国西部地区有9个州、超过6000万民众处于高温警报覆盖区域。天然气发电制冷需求增加。

利空:

1、美国仍延续天然气增产趋势,区内库存持续呈增长态势。

2、主消费地库存维持高位,LNG进口欲望不佳。

3、由于管道及其他一些限制措施,西德克萨斯州二叠纪盆地天然气价格再度探到负值,因其天然气无法顺利运出。

1.2 欧洲市场

利好:

1、根据欧盟新的制裁措施,芬兰的Gasum停止从俄罗斯进口液化天然气,天然气供应有所下降。

2、俄罗斯天然气TurkStream管道输送至东南欧的流量下降,供应减少带动价格出现上行。

3、挪威Oseberg和Visund的计划外停电导致大西洋市场心态面恐慌,炒作情绪渐起。

4、热浪侵袭欧洲地区,发电制冷需求较强。

5、中东局势再度动荡,天然气供应存在不稳定性。

利空:

1、欧洲天然气库存保持增速,库存已至高位。

1.3 中国市场

利好:

1、热浪来袭,南部调峰发电需求增加,南方LNG进口船只增加。

2、印度、日韩等地涌现现货购买兴趣,拉升亚洲LNG现货价格。

3、澳大利亚达尔文的Ichthys液化天然气工厂的两列火车中的一列经历了停电,带动价格小幅上涨。

图表1 国际天然气市场消息面

2. 7月市场分析

2.1 国际天然气基本面分析

价格

7月NYMEX亨利港天然气(NG)期货结算价格呈下降趋势,截至7月31日,NYMEX亨利港天然气(NG)期货结算价格为2.036美元/百万英热,环比上周期(07.01)下调0.442美元/百万英热,跌幅为17.84%。

美国亨利港天然气(NG)期货结算价格下跌的原因主要是由于国内天然气产量不断增加,可完全覆盖国内外LNG需求,且欧洲市场LNG进口欲望较低,带动美国天然气价格下降,但由于墨西哥湾受到飓风侵袭,影响月内LNG出口,价格下降幅度有限。

荷兰天然气(TTF)期货价格呈震荡趋势,月末价格为11.353美元/百万英热,环比上周期(07.01)上调0.852美元/百万英热,涨幅为8.12%。

7月份,欧盟天然气库存储备较为充足,高于近五年平均水平,缓解了供应紧张情绪,但受到中东局势再度紧张,俄罗斯天然气供应减少及美国LNG供应减少等影响,市场炒作心态增加,拉升欧洲TTF期货价格。

图表2 国际天然气市场价格

数据来源:ICE、CME

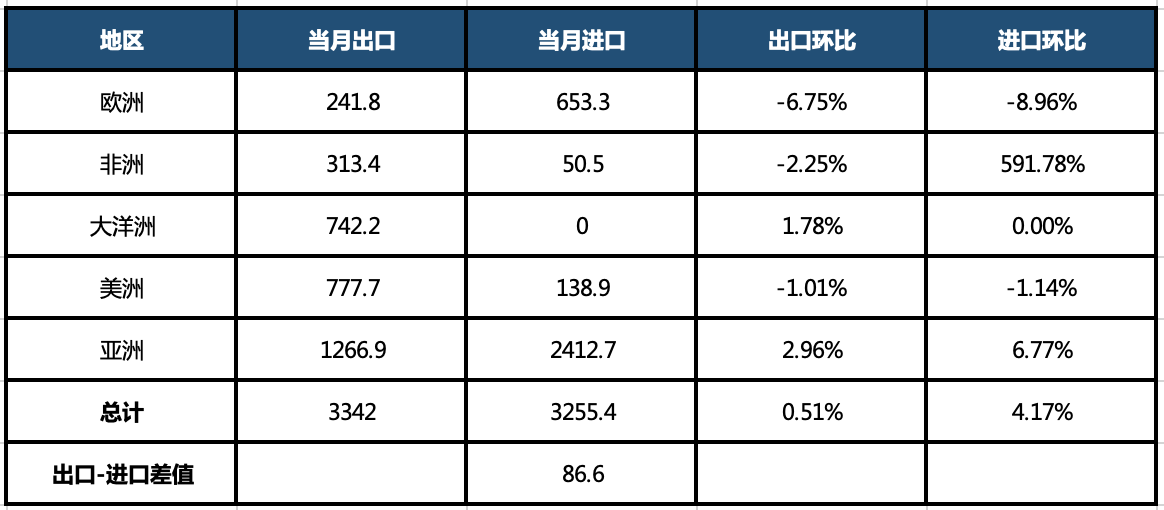

供需

7月全球LNG市场保持供大于求的局面,全球共计出口LNG 3342万吨,环比上月增加0.51%;全球共计进口LNG 3255.4万吨,环比上月增加4.17%。

供应端来看,由于美国墨西哥湾受到飓风影响,美洲7月LNG出口减少1.01%,亚洲LNG出口供应有所增加,以弥补美洲LNG供应短缺。

消费地来看,欧洲LNG进口需求有所减少,7月LNG进口环比减少8.96%,亚洲7月LNG进口需求有所增加,LNG进口环比增加6.77%。这主要是由于欧洲库存将满,且当前供应保持稳定,暂无LNG缺口,带动LNG进口下降;而亚洲地区由于调峰发电需求渐起,带动LNG进口增加。

图表3 全球LNG进出口统计表

数据来源:隆众资讯

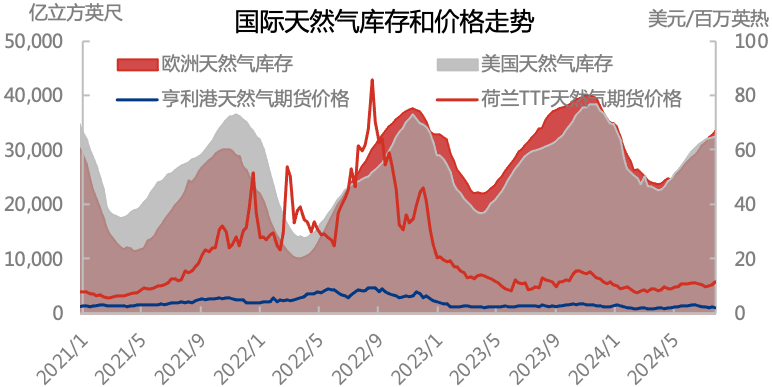

库存

截至07月26日当周,根据美国能源署报告显示,美国天然气库存量为32490亿立方英尺,环比上涨180亿立方英尺,涨幅0.56%;库存量比去年同期高2520亿立方英尺,涨幅8.4%。较5年历史均值高4410亿立方英尺,涨幅15.7%。

截至07月26日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为33610亿立方英尺,较上一周上涨707亿立方英尺,涨幅2.15%;库存量比去年同期低189亿立方英尺,跌幅0.56%。

由图可知,当前美国及欧洲天然气库存始终保持上涨趋势,且均超过同期水平,欧洲库存更是在8月1号达到了85.28%,直逼90%高液位,下游天然气需求可得到满足。

图表4 国际天然气库存和价格趋势图

数据来源:EIA、AGSI、ICE、CME

2.2 中国市场基本面分析

价格

7月,国内主产地LNG平均价格为4435元/吨,较上月上调4.13%,同比上调12.36%;全国LNG接货均价为4765元/吨,较上月上涨3.68%,同比上涨11.31%。

7月国内主产地价格整体呈现震荡走高趋势。国产资源价格相对较低,主产区价格继续上涨以收窄价差,维持合理生产利润。此外部分地区检修工厂较多,价格试探性推涨。整体来看,7月份主产地价格上涨。7月全国LNG接货价格整体呈现震荡走高趋势。国际现货价格不断推涨,在较高进口成本支撑下,海气资源推涨,且主产区价格7月整体也呈现推涨趋势,带动全国接货均价上调。

图表5 国内分区域天然气价格趋势图

数据来源:隆众资讯

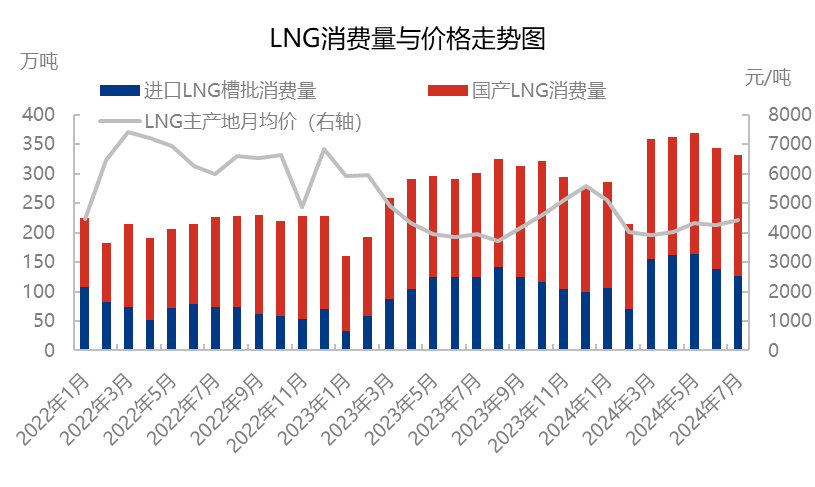

供需

2024年7月国内LNG消费量为332.29万吨,环比下降3.42%。本月多雨天气导致国内货运市场不佳,车用需求不佳,且随着国内LNG价格不断推涨,终端对高价有抵触情绪,采买较为谨慎,工业需求不佳叠加车用需求走弱,7月份LNG表观消费量较6月份下滑。

7月国产LNG出货量为205.84万吨,环比上涨0.25%。海气资源持续推涨,部分低价国产资源挤占海气市场,本月国产LNG出货量较上月微幅上涨。

接收站LNG槽批出货量为126.45万吨,环比下调8.86%。本月华北地区个别接收站有短暂停装情况,此外,受台风“格美”影响,华东地区部分接收站短暂停装,本月接收站LNG槽批出货量较6月份下滑较为明显。

7月31日,LNG工厂库存量36.4万吨,较上月末减少1.2%,本月平均库存在36.28万吨,较上月增加2.99%。7月气源成本走高,多个LNG工厂停产检修导致LNG产量减少,但下游需求下降,整体库存波动不大。

图表6 国内LNG消费量与价格走势图

数据来源:隆众资讯

利润

2024年7月,内蒙LNG工厂平均理论生产利润为327元/吨,环比增加545元/吨。本月,内蒙中石油气源成本为2.38元/立方米,较上月均价下调0.28元/立方米。隆众采样9家工厂平均生产成本为4431元/吨,环比下调5.02%。7月工厂生产成本走低,但市场价格跟随海气上涨,本月工厂利润增加。

图表7 内蒙LNG工厂利润及平均价格走势对比图

数据来源:隆众资讯

3. 参考案例

3.1 天然气期货理论对冲分析

若采购商与7月1日购入1船以亨利港(NG)天然气期货结算价为基准的约350万百万英热的LNG现货,若无对冲操作,则采购商在7月31日交付时将损失1547000美元。

若采用亨利港(NG)或微型亨利港(MNG)天然气期货合约进行对冲卖出空头头寸,则可规避实物价格下跌导致的亏损风险。NG期货一手净值为4420美元,MNG期货一手净值为442美元。

备注:该案例仅展示在假设情况下NG与MNG期货之间头寸的区别及按理论如何进行对冲操作,不具备实际操作意义,请慎重参考。

MNG因交易单位小,头寸保证金低,更适用于体量较小的采购商或投机者。

图表8 亨利港天然气(NG/MNG)月内理想对冲一览表

3.2 中国市场心态调研

支撑因素:8月国际价格依旧高位,成本支撑下海气价格居高不下,国产LNG气源成本走高,市场价格上涨。

看跌因素:8月传统淡季,整体需求不佳,市场上重车积压,价格下跌。

4. 8月市场展望

价格

国内价格将呈上行趋势,8月处于LNG传统淡季,货运物流市场预计表现一般,LNG终端车用需求难有起色;8月国产LNG工厂部分复工复产,部分停机检修,整体LNG产量逐步稳中回升,但由于国产气源价格走高,叠加国际LNG价格预期上涨等因素影响,预计8月价格或有所上涨。

亨利港天然气期货价格(NG)将呈触底反弹趋势,目前北半球气温逐渐升高,主要消费地天然气发电需求不断增加,且随着自由港完全恢复及扩产,美国LNG出口预期性增加,预计亨利港天然气期货价格(NG)将呈触底反弹趋势。

图表9 下月行情影响因素预测

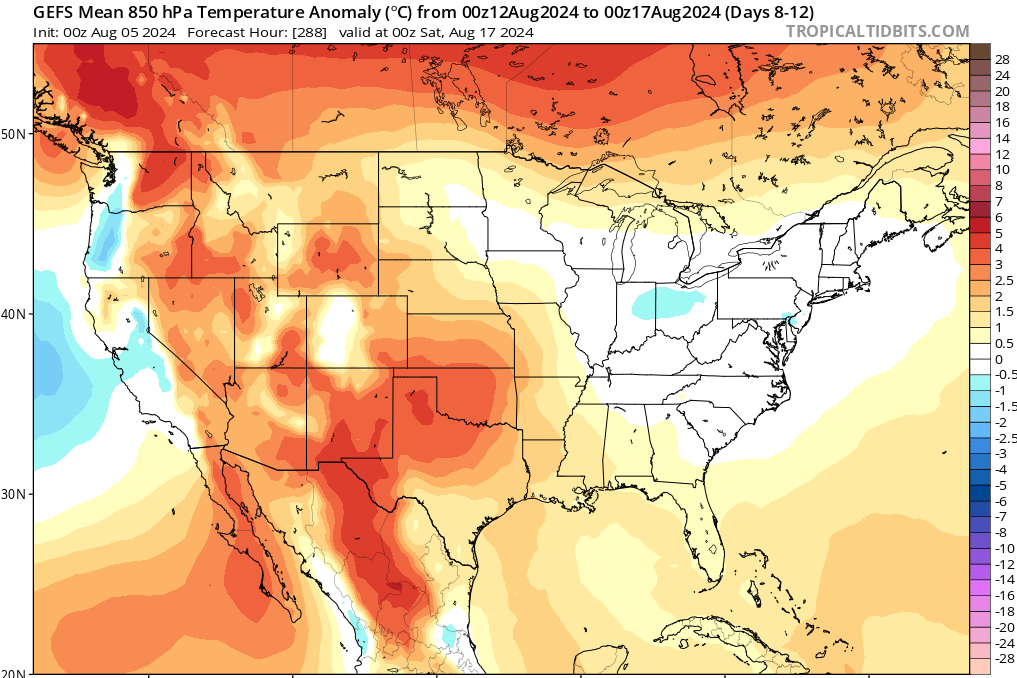

气温

根据GEFS模型预测,未来美国8-12日气温将整体呈上涨趋势,其中西部地区气温上升明显,东部地区气温将保持稳定。

图表10 美国未来8-12日气温预测

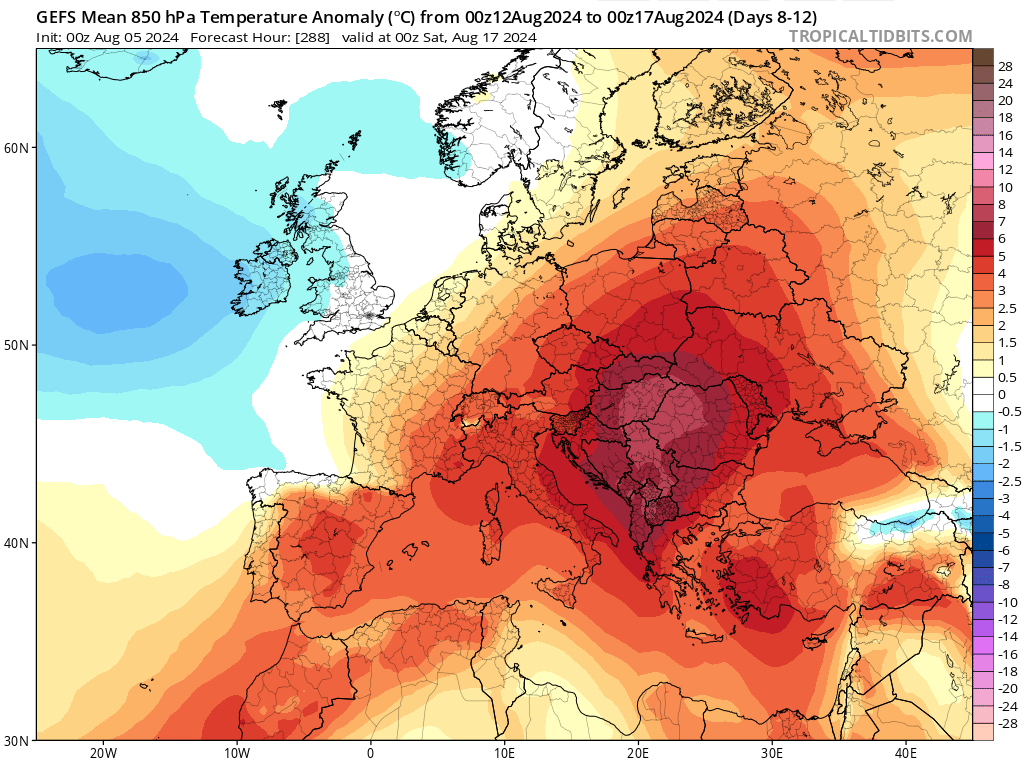

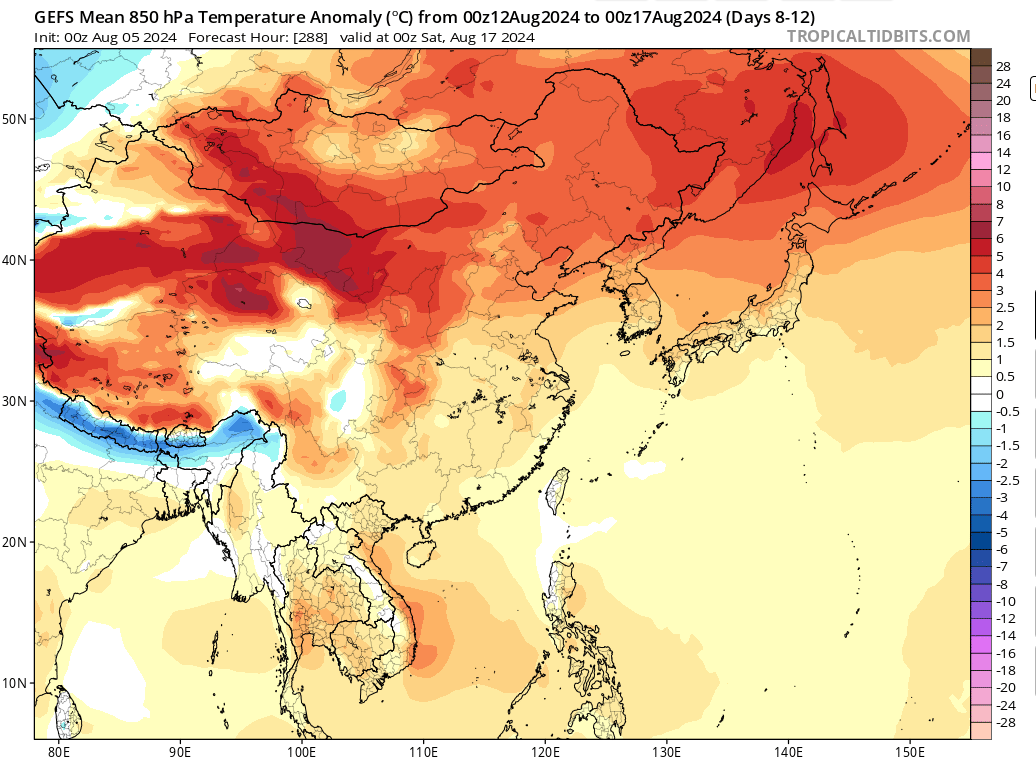

当前来看,气温仍是影响未来天然气价格走势的重要因素,未来美国西部气温将上升1-6℃,炎热情况再度加剧;欧洲地区气温上涨明显,欧洲中部地区气温预计将上涨16摄氏度,上涨幅度较大,或将大幅带动天然气发电制冷需求;东北亚地区沿海气温涨幅较小,难以带动发电制冷需求增加。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告