预计阅读时间 6分钟

LNG出口终端不断检修,能否提振天然气市场?

作者 隆众资讯

2024-05-16美国方面,亨利港(NG)期货价格周内呈上涨趋势,在过去的几天里,流向德克萨斯州自由港液化天然气出口终端的流量保持了持续增长;运营商Sempra证实,路易斯安那州Cameron液化天然气工厂的3号列车正在离线进行定期维护,而供应终端的Cameron州际管道也在其Holbrook压缩站进行维护,将减少运营能力,直到5月24日;有天气预报称,美国夏季天气将较为炎热,天然气发电制冷需求将有所增加;多重利好交织导致美国天然气期货价格有所上涨。

欧洲市场,挪威气田计划外减产,大西洋市场供应有所下降,市场炒作情绪高涨,但市场未来看跌仍旧较强。

重点数据趋势

· 上游成本稳定,利润较好。

· 贸易流向稳定,竞争较小。

· 下游按需采购,需求稳定。

1. 国际天然气市场周度综述

a)市场概况

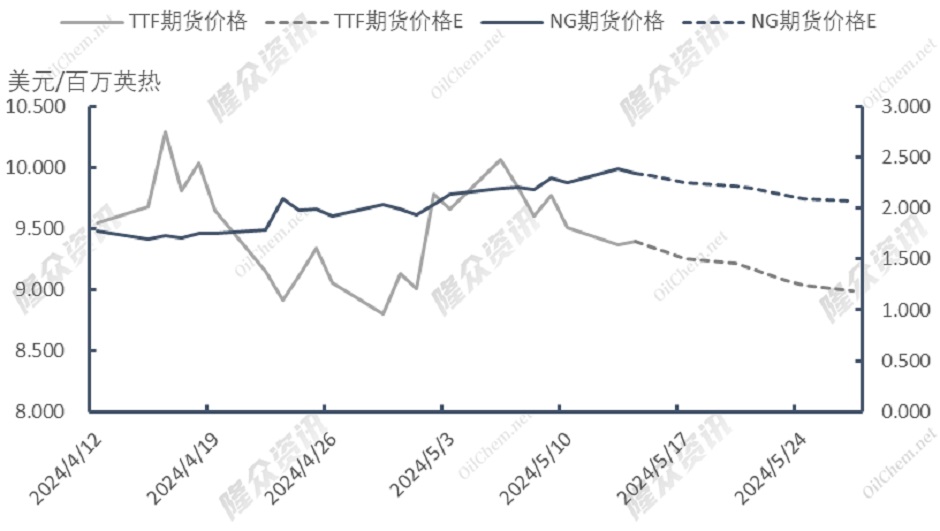

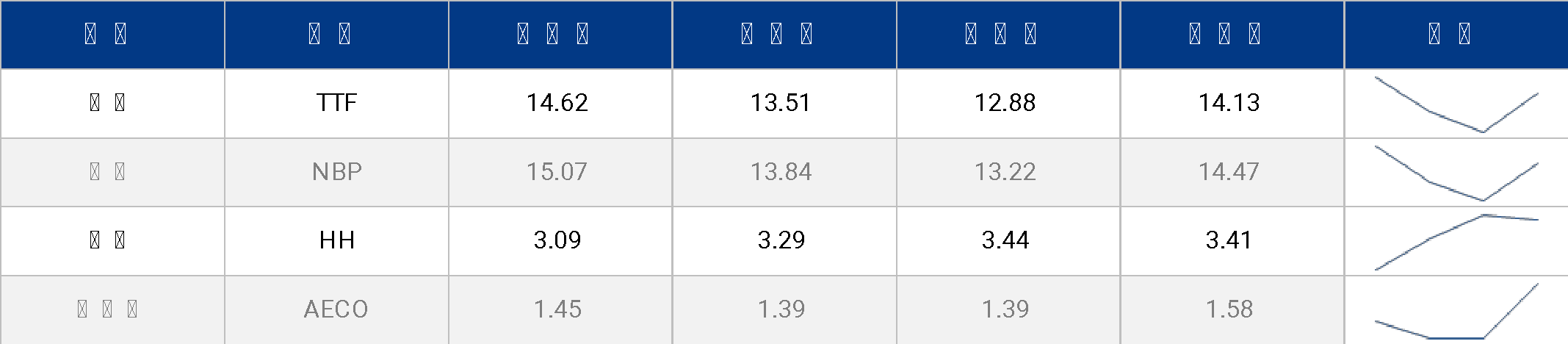

截至5月14日,美国亨利港天然气(NG)期货结算价格为2.344美元/百万英热,环比上周期(05.07)上调0.137美元/百万英热,涨幅为6.21%;荷兰天然气(TTF)期货价格为9.391美元/百万英热,环比上周期(05.07)下调0.442美元/百万英热,跌幅为4.5%。

美国方面,亨利港(NG)期货价格周内呈震荡上行趋势,巴拿马运河严重干旱的情况导致LNG货船通过减少,区内逐渐炎热的天气同时也导致区内温度升高,天然气用量增加,带动价格上涨。

技术面来看,美国亨利港期货(NG)为顶部震荡趋势,美国亨利港期货(NG)价格至2.3美元/百万英热附近,KDJ高位贴合,MACD曲线高位缩量,美国亨利港期货(NG)价格本周内呈震荡上行趋势。

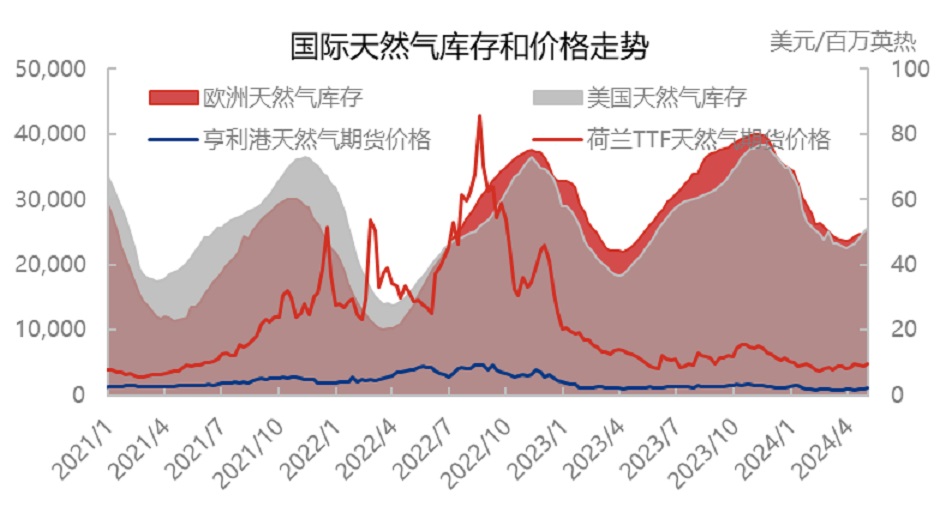

欧洲方面,欧洲市场库存保持高位,根据欧洲天然气基础设施协会数据显示,截至5月13日,欧洲整体库存为729wh,库容占有率64.38%,环比上日减少0.81%,欧洲市场库存保持适宜。

欧洲市场,冬季供应的不稳定性仍在影响市场情绪,但由于当地市场目前需求较为疲软,进口商LNG进口需求减弱,市场供大于求,带动价格下降。

现货价格来看,美国亨利港天然气现货价格预计为1.99美元/百万英热,环比(05.07)上调0.02美元/百万英热,涨幅为2.05%。加拿大天然气(AECO)现货价格为0.847美元/百万英热,环比(05.07)下调0.254个百分点,跌幅为23.08%。

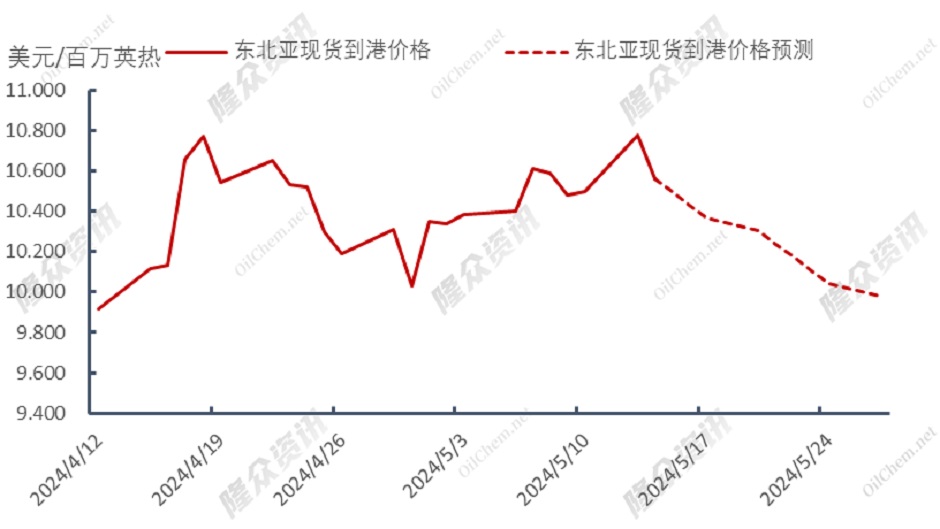

主消费地现货价格涨跌不一,东北亚现货到港中国(DES)价格为10.562美元/百万英热,环比(05.07)下调0.052美元/百万英热,跌幅为0.49%;TTF现货价格为9.171美元/百万英热,环比(05.07)下调0.749美元/百万英热,跌幅为7.55%。

市场整体供应保持充足,主消费地整体需求有所下降,澳大利亚高更、马来西亚宾图鲁等LNG出口终端进行维护,对东北亚地区现货价格起到支撑作用;欧洲现货价格有所下降。

图表1 国际天然气市场价格

单位:美元/百万英热

b)库存

截至05月03日当周,根据美国能源署报告显示,美国天然气库存量为25630亿立方英尺,环比上涨790亿立方英尺,涨幅3.2%;库存量比去年同期高4440亿立方英尺,涨幅21.0%。较5年历史均值高6400亿立方英尺,涨幅33.3%。

截至05月03日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为25221.69亿立方英尺,较上一周上涨588.65亿立方英尺,涨幅2.39%;库存量比去年同期高1019.06亿立方英尺,涨幅4.21%。

本周,自由港开工情况强劲,美国国内产量上涨带动库存出现明显增加;进入注入季后,欧洲库存整体保持上行走势,市场夏季消费需求暂未展现,库存稳步上行。

图表2 国际天然气库存趋势

c)液态进出口

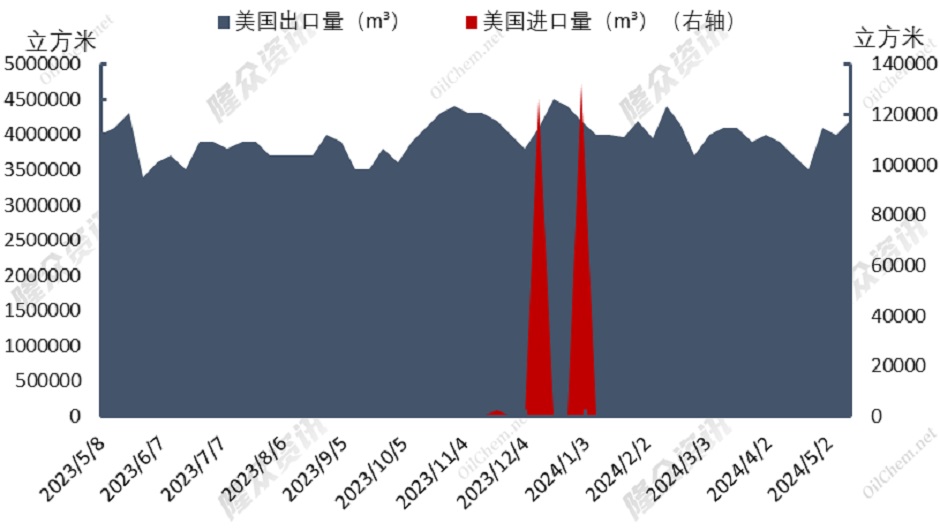

本周期(05.13-05.19)美国预计进口量为0m³;美国预计出口量为4200000m³,环比上周期实际出口量4000000m³上涨5%。

区外需求保持稳定,由于部分LNG出口终端检修,带动美国LNG出口增加。

图表3 主要消费地液态进出口情况

2. 中国LNG市场周度综述

a)市场概况

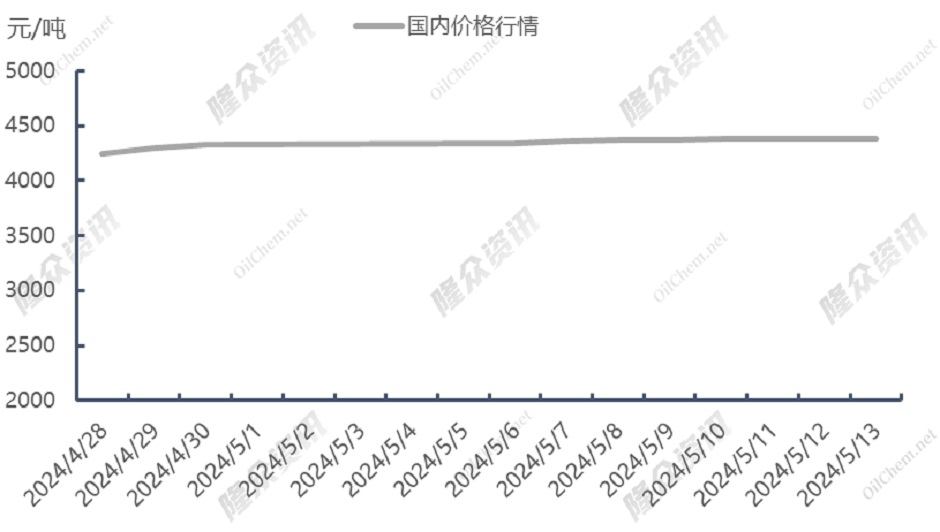

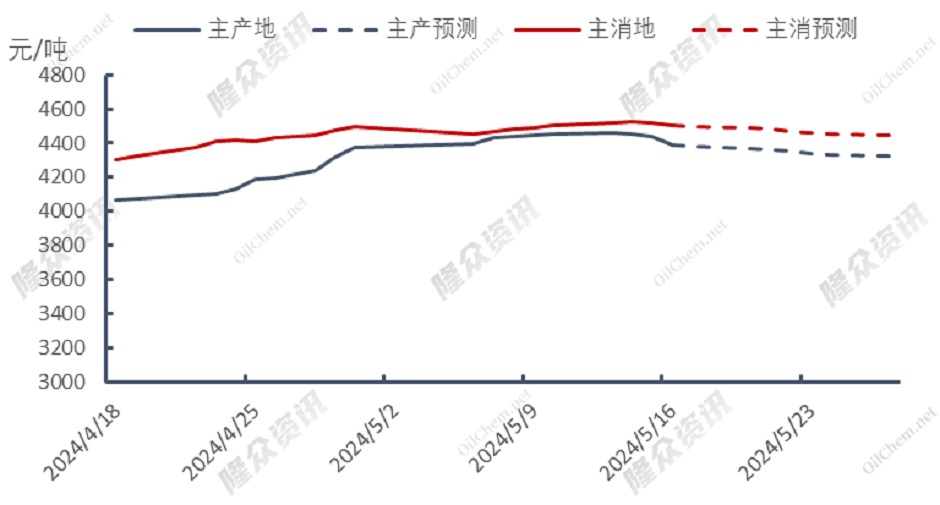

截至5月15日,LNG接收站价格报4246元/吨,较上周(05.08)下调0.2%,同比下降4.41%;主产地价格报4389元/吨,较上周(05.08)下调1.1%,同比上涨8.8%;LNG全国接货平均价格报4507元/吨,较上周(05.08)上调0.58%,同比上涨4.21%。

本周国内天然气市场价格呈稳定趋势,供应方面,上游供应增加,上游资源销售范围稳定,市场贸易流动稳定;需求方面,节后下游需求有所恢复,但无明显提振,需求小幅上涨。

截至5月14日,当日国内LNG工厂总库存量34.47万吨,环比上周(05.07)下降3.72%。节后上游出货增加,上游开工稳定,带动工厂库存减少。

图表4 国内LNG价格走势图

b)供给

本周(05.09-05.15)国内250家LNG工厂开工率调研数据显示,实际产量68531万方,本周三开工率54.9%,环比上周下调2.6个百分点。本周三有效产能开工率57.24%,环比上周下调2.69个百分点。新增停机检修工厂数量为6,产能共计390万方/日;新增复产工厂数量为5,产能共300万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能17725万方/日,长期停产28家,闲置产能729万方/日,有效产能16996万方/日。)

海液方面,本周期国内17座接收站共接收LNG运输船14艘,接船数量较上周减少6艘,到港量116.54万吨,环比上周126.45万吨减少7.84%。本周期主要进口来源国为卡塔尔、澳大利亚、马来西亚到港量分别为36.25万吨、31.44万吨、14.95万吨。分接收站来看,国网天津、中海油珠海、中海油大鹏各接船2艘,其余接收站各接船1艘。

c)需求

本周(05.08-05.14)国内LNG总需求为85.64万吨,较上周(05.01-05.07)增加8.32万吨,涨幅为10.76%。海液方面,国内接收站槽批出货总量为18935车,较上周(05.01-05.07)15218车增加24.43%;国内工厂出货总量为45.88万吨,较上周(05.01-05.07)增加0.52万吨,涨幅为1.15%。

低价资源出货范围有所扩大,节后长途运输放开,下游需求有所恢复,带动上游出货增加。

3. 中国LNG市场分行业概况

a)工厂加工利润

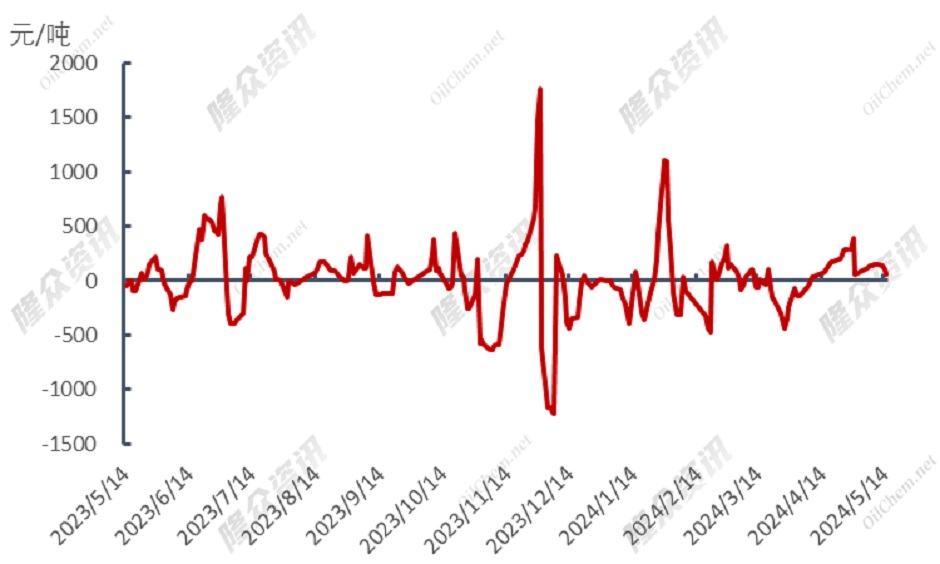

2024年5月(4月30日8:00-5月31日8:00)西部LNG直供工厂气源竞拍价格折合成本4470-4620元/吨,成交量31000万方,无流拍。工厂成本稳定,上游高价销售困难,陆续降价销售,带动工厂利润下降。

图表5 西北工厂理论生产利润走势(以内蒙为例)

b)加气站零售利润

截至5月15日,国内LNG气站平均利润为0.353元/公斤,较上周下调0.027元/公斤。

图表6 国内采样LNG加气站零售利润统计

4. 市场心态调研

国内主流观点1:受到上游成本支撑,预计海气价格将以持稳为主,部分接收站按照库存液位窄幅波动。

国内主流观点2:国产LNG价格高位撑市不足,近日已有回落趋势,受到市场买涨不买跌心态的影响,近期市场将以稳中走弱为主。

国际主流观点:目前LNG出口终端检修较多,市场炒作心态较强,但由于下游需求较为疲软,市场价格上涨受阻。

图表7 LNG行业下周心态调研

5. 下周价格预测

a)国内价格预测

国内价格将呈震荡上行趋势,由于受到原料气成本及海液成本支撑,上游出货价格难以下降,但由于需求难以提振,预计未来市场价格将呈震荡上行趋势。

图表8 下周国内LNG价格预测

b)国际价格预测

东北亚地区市场价格将呈下行趋势,东北亚地区市场采购活动保持冷清,但由于高更、宾图鲁等出口终端检修,或将抑制价格下探,欧亚价格将存在一定差距,现货价格受需求疲软下降。

图表9 下周东北亚现货LNG价格预测

TTF期货价格将呈下降趋势。目前欧洲区内库存仍旧适宜,部分设施的计划外维护带动价格窄幅上涨,但由于市场供大于求,预计TTF价格短期内将呈下降趋势。

美国天然气期货价格(NG)将呈震荡下行趋势,欧亚两地需求较为疲软,LNG出口预期不佳,但由于受到供应端检修影响,美国LNG出口资源或将存在炒作情绪,预计美国天然气期货价格(NG)将呈震荡下行趋势。

图表10 下周国际期货LNG价格预测

认识北美天然气价格基准——亨利港天然气期货

为了把控价格波动风险,可参与天然气期货市场。但目前国内暂无天然气期货,放眼国际市场,上文提过的亨利港天然气期货(合约代码:NG)是全球领先的衍生品市場芝商所旗下的天然气期货合约,与国际天然气市场具有紧密的联系,能够反映美国天然气市场的价格情况,也是全球天然气市场定价基准之一。目前亨利港天然气期货合约是全球交易量最高的天然气期货合约之一,流动性充裕,日均交易量超过43万份,市场参与者建仓或平仓都十分便利,而且有助于增强该合约的价格发现功能。了解更多,请访问芝商所亨利港天然气期货合约专页(https://www.cmegroup.cn/henryhub/),或关注芝商所微信公众号(ID:cmegroup)。更紧贴市场行情,请前往芝商所网站https://go.cmegroup.com/l/502091/2018-09-19/4r494l,免费订阅天然气市场周报,每周四准时获取最新资讯。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告