预计阅读时间 6分钟

天然气供应端问题频发,人为炒作or实际利好?

作者 隆众资讯

2024-03-21美国方面,目前自由港检修产线仍未复工,美国LNG出口码头原料气供应保持低位且仍在下降,市场供应能力未完全恢复,东北亚地区需求渐起,LNG进口意向较强,但欧洲天然气进口需求较为疲软,抑制价格大幅上涨。

欧洲市场,由于压缩机故障,挪威Aasta Hansteen气田的计划外维护预计将减少750万立方米/天,而原计划为2580万立方米/天,另一方面,由于受到欧洲碳信用证价格飙升的影响,市场对天然气关注度增加,影响价格上涨。

重点数据趋势

· 上游挺价出货,销量下降。

· 贸易商缩减利润,出货困难。

· 下游高价接货抗拒。

1. 国际天然气市场周度综述

a)市场概况

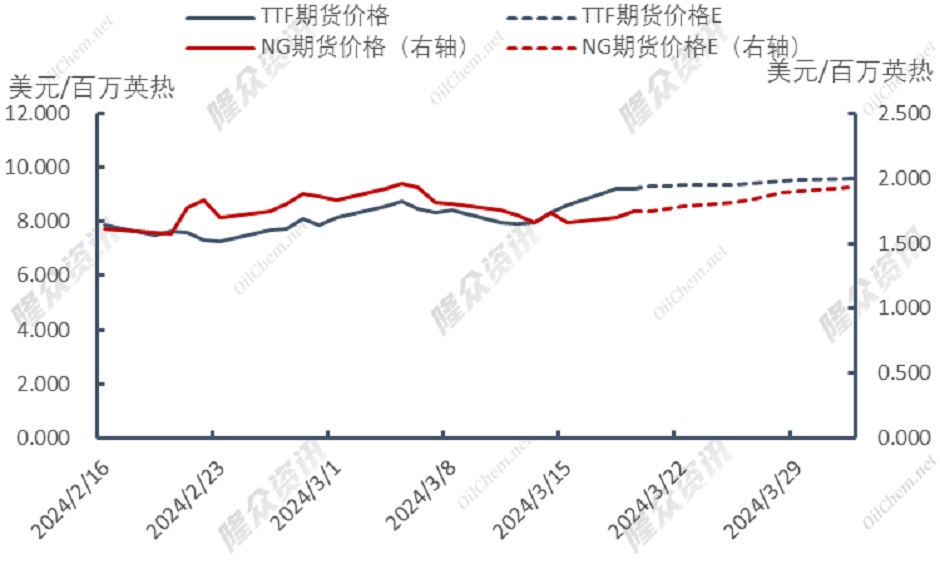

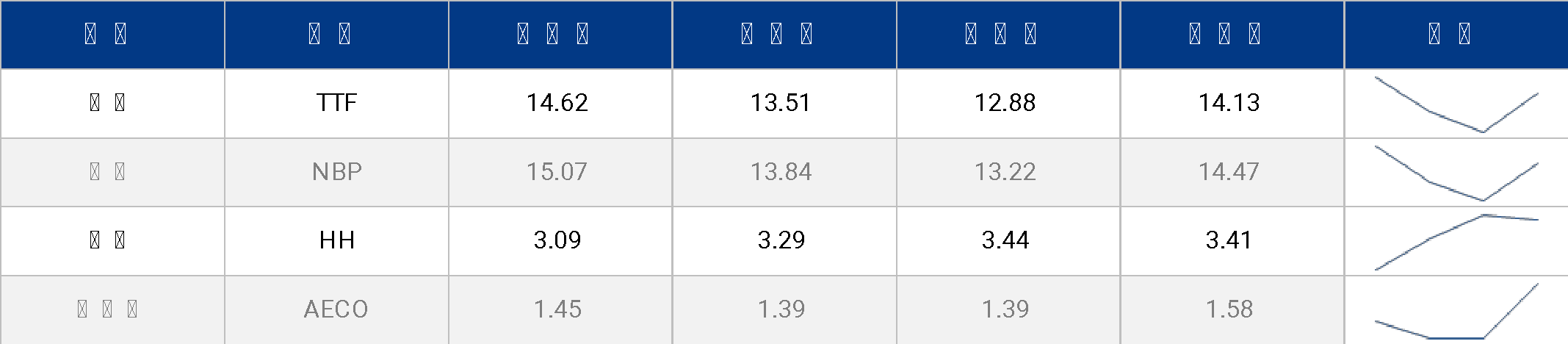

截至3月19日,美国亨利港天然气(NG)期货结算价格为1.744美元/百万英热,环比上周期(03.12)上调0.03美元/百万英热,涨幅为1.75%;荷兰天然气(TTF)期货价格为9.221美元/百万英热,环比上周期(03.12)上调1.307美元/百万英热,涨幅为16.51%。

美国方面,美国亨利港(NG)期货价格周内呈上涨趋势,目前自由港检修产线仍未复工,美国LNG出口码头原料气供应保持低位且仍在下降,市场供应能力未完全恢复,东北亚地区需求渐起,LNG进口意向较强,但欧洲天然气进口需求较为疲软,抑制价格大幅上涨。

技术面来看,美国亨利港期货(NG)为上涨趋势,美国亨利港期货(NG)价格至1.75美元/百万英热附近,KDJ低温金叉,MACD零轴低位上探,美国亨利港期货(NG)价格本周内呈上涨趋势。

欧洲方面,欧洲市场库存持续下降,根据欧洲天然气基础设施协会数据显示,截至3月18日,欧洲整体库存为679Twh,库容占有率59.53%,环比上日下降0.14%,欧洲市场库存保持适宜。

欧洲市场,由于压缩机故障,挪威Aasta Hansteen气田的计划外维护预计将减少750万立方米/天,而原计划为2580万立方米/天,另一方面,由于受到欧洲碳信用证价格飙升的影响,市场对天然气关注度增加,影响价格上涨。

现货价格来看,美国亨利港天然气现货价格预计为1.66美元/百万英热,环比(03.12)上调0.09美元/百万英热,涨幅为5.73%。加拿大天然气(AECO)现货价格为1.343美元/百万英热,环比(03.12)上调0.07美元/百万英热,涨幅为5.52%。

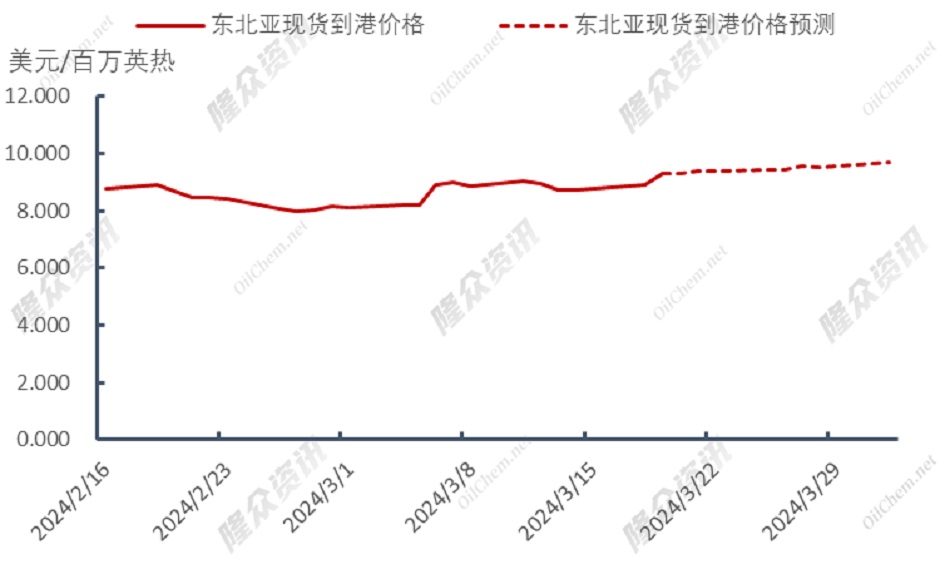

主消费地现货价格呈上涨趋势,东北亚现货到港中国(DES)价格为9.294美元/百万英热,环比(03.12)上调0.347美元/百万英热,涨幅为3.88%;TTF现货价格为9.156美元/百万英热,环比(03.12)上调1.251美元/百万英热,涨幅为15.82%。

主流消费地市场呈上涨趋势,澳大利亚遭受3级气旋影响,高更LNG、冥王星LNG及西北大陆架LNG出口延期,且由于中国LNG进口意向逐渐增加,带动东北亚地区现货价格走高。

图表1 国际天然气市场价格

单位:美元/百万英热

b)库存

截至03月08日当周,根据美国能源署报告显示,美国天然气库存量为23250亿立方英尺,环比下降90亿立方英尺,降幅0.4%;库存量比去年同期高3360亿立方英尺,涨幅16.9%;比五年均值高6290亿立方英尺,涨幅37.1%。

截至03月08日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为24449.79亿立方英尺,较上一周下跌605.53亿立方英尺,跌幅2.42%;库存量比去年同期高1765.47亿立方英尺,涨幅7.78%。

本周,美国天然气内需与外需均有下滑,导致国内库存降速放缓;欧洲地区库存仍在稳步下降,速度相对稳定。

图表2 国际天然气库存趋势

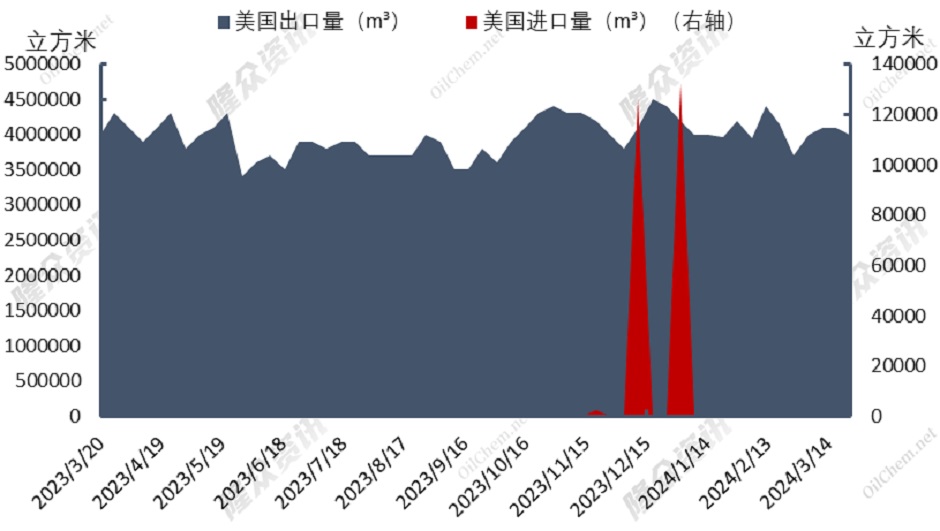

c)液态进出口

本周期(03.18-03.24)美国预计进口量为0m³;美国预计出口量为4000000m³,环比上周期实际出口量4100000m³下降2.44%。

LNG出口较为稳定,自由港检修产线仍为复工,市场出口需求较低。

图表3 主要消费地液态进出口情况

2. 中国LNG市场周度综述

a)市场概况

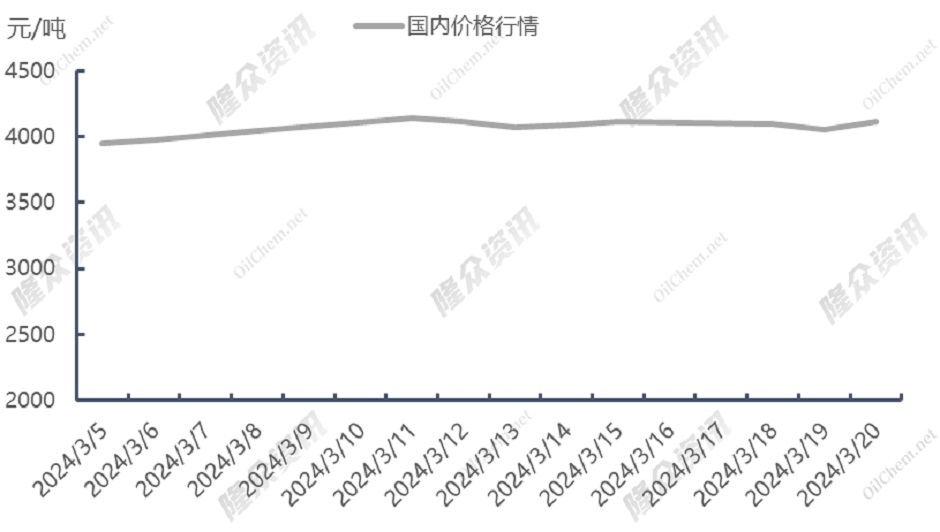

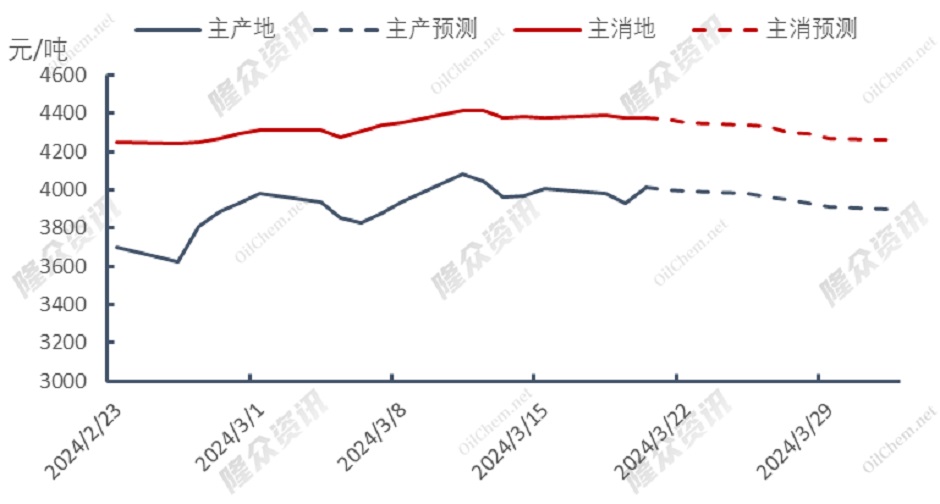

截至3月20日,LNG接收站价格报4298元/吨,较上周(3.13)上调0.92%,同比下降16.51%;主产地价格报4011元/吨,较上周(3.13)上调1.19%,同比下降9.74%;LNG全国接货平均价格报4377元/吨,较上周(3.13)上调0.02%,同比下降11.52%。

本周国内天然气市场价格呈上涨趋势,供应方面,上游受成本及年度合同签订影响挺价出货;需求方面,下游需求稳定,终端高价接货较为抗拒,贸易商利润减少。

截至3月19日,当日国内LNG工厂总库存量38.24万吨,环比上周(3.13)下降5.8%。上游销售顺畅,带动工厂库存走低。

图表4 国内LNG价格走势图

b)供给

本周(03.14-03.20)国内249家LNG工厂开工率调研数据显示,实际产量66414万方,本周三开工率51.2%,环比上周下调1.8个百分点。本周三有效产能开工率53.45%,环比上涨下调1.83个百分点。新增停机检修工厂数量为4,产能共计325万方/日;新增复产工厂数量为4,产能共250万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能17610万方/日,长期停产28家,闲置产能729万方/日,有效产能16881万方/日。)

海液方面,本周期国内17座接收站共接收LNG运输船22艘,接船数量较上周减少2艘,到港量142.56万吨,环比上周152.74万吨减少6.66%。本周期主要进口来源国为卡塔尔、澳大利亚、比利时到港量分别为52.8万吨、35.1万吨、13.26万吨。分接收站来看,国网天津、国网迭福各接船3艘,中石油如东、中石化董家口、国网北海、中海油滨海各接船2艘,其余接收站各接船1艘。

c)需求

本周(03.13-03.19)国内LNG总需求为81.17万吨,较上周(03.06-03.12)减少0.69万吨,跌幅为0.8%。海液方面,国内接收站槽批出货总量为16918车,较上周(03.06-03.12)16896车上涨0.13%;国内工厂出货总量为45.64万吨,较上周(03.06-03.12)减少0.74万吨,跌幅为1.6%。

上游纷纷挺价销售,贸易商缩减利润销货,下游高价接货较为抗拒,带动需求减弱。

3. 中国LNG市场分行业概况

a)工厂加工利润

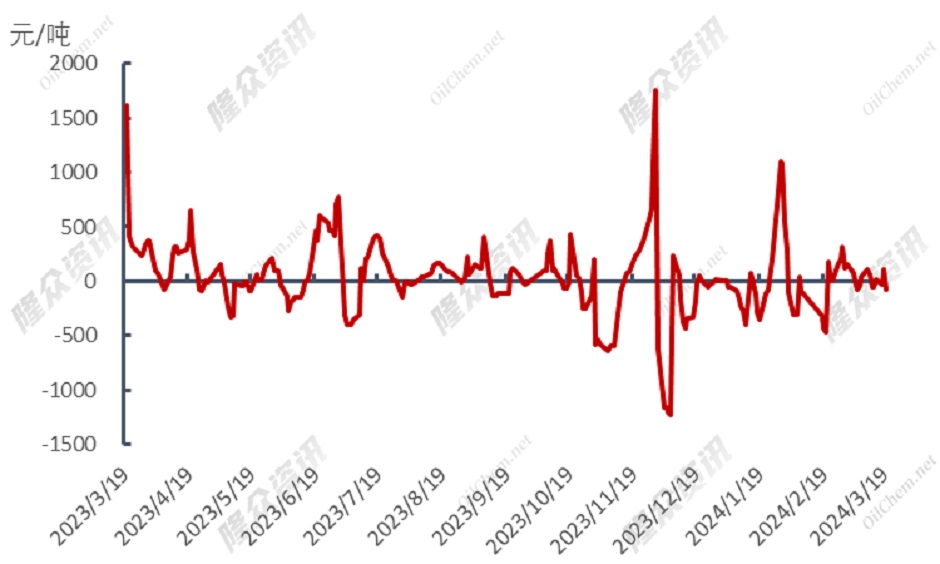

2024年3月中旬(3月10日8:00-3月20日8:00)西部LNG直供工厂气源竞拍折合成本4095-4200元/吨,成交量10500万方,无流拍。上游成本稳定,上游挺价意向较强,下游高价接货抗拒,带动工厂利润下降。

图表5 西北工厂理论生产利润走势(以内蒙为例)

b)加气站零售利润

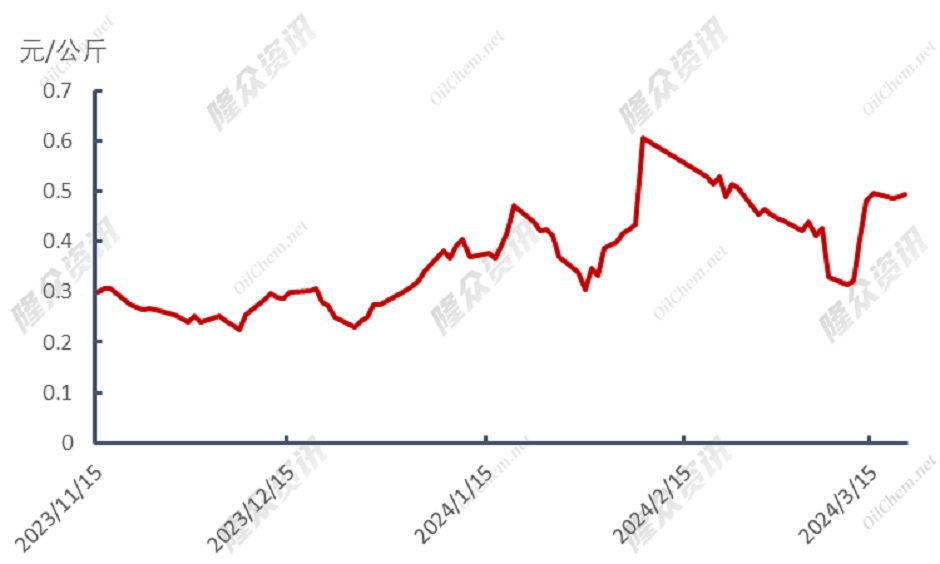

截至3月20日,国内LNG气站平均利润为0.503元/公斤,较节前上调0.95元/公斤。

图表6 国内采样LNG加气站零售利润统计

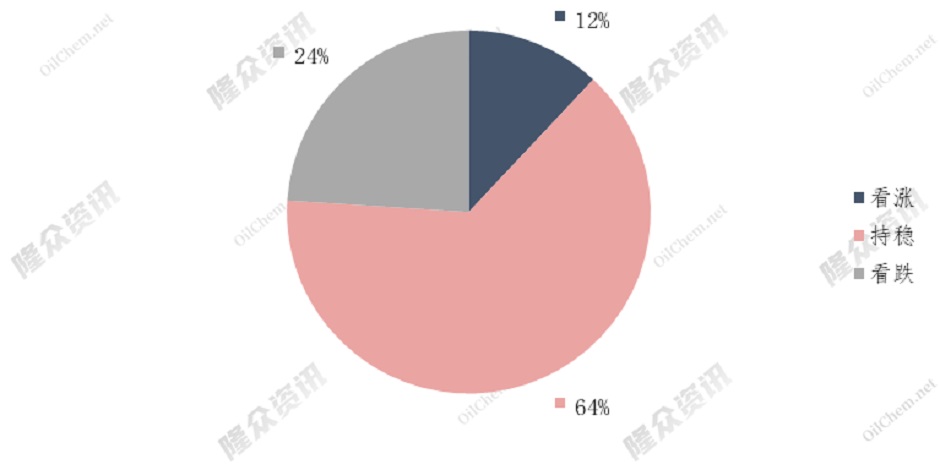

4. 市场心态调研

国内主流观点1:竞拍价格持续走高,但市场需求疲软,上游或将维持在成本线附近销售。

国内主流观点2:近期进口LNG价格波动频繁,但均以窄幅波动为主,现货价格仍处于低位,预计进口LNG调价空间有限。

国际主流观点:目前国际供应端不稳定性较强,市场炒作心理严重,或将带动价格再度上探。

图表7 LNG行业下周心态调研

5. 下周价格预测

a)国内价格预测

国内价格将呈震荡趋势,由于受到合同签订影响,上游挺价意向较重,但下游高价接货抗拒,预计未来市场价格将呈震荡趋势。

图表8 下周国内LNG价格预测

b)国际价格预测

东北亚地区市场价格将呈震荡趋势,澳大利亚受到热带风暴影响,导致LNG出口延误,或将引起东北亚地区供应短缺,但目前来看各地库存仍较为适宜,难以形成大幅涨价。

图表9 下周东北亚现货LNG价格预测

TTF期货价格将呈上涨趋势。目前欧洲库存保持适宜,挪威气田计划外检修导致天然气供应减弱,预计TTF价格短期内将呈上涨趋势。

美国天然气期货价格(NG)将呈上涨趋势,目前美国区内市场供应充足,但由于欧洲天然气供应减少,或将带动美国LNG出口增加,预计美国天然气期货价格(NG)将有所上涨。

图表10 下周国际期货LNG价格预测

认识北美天然气价格基准——亨利港天然气期货

为了把控价格波动风险,可参与天然气期货市场。但目前国内暂无天然气期货,放眼国际市场,上文提过的亨利港天然气期货(合约代码:NG)是全球领先的衍生品市場芝商所旗下的天然气期货合约,与国际天然气市场具有紧密的联系,能够反映美国天然气市场的价格情况,也是全球天然气市场定价基准之一。目前亨利港天然气期货合约是全球交易量最高的天然气期货合约之一,流动性充裕,日均交易量超过43万份,市场参与者建仓或平仓都十分便利,而且有助于增强该合约的价格发现功能。了解更多,请访问芝商所亨利港天然气期货合约专页(https://www.cmegroup.cn/henryhub/),或关注芝商所微信公众号(ID:cmegroup)。更紧贴市场行情,请前往芝商所网站https://go.cmegroup.com/l/502091/2018-09-19/4r494l,免费订阅天然气市场周报,每周四准时获取最新资讯。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告