预计阅读时间 6分钟

厄尔尼诺现象生成,今年冬季可安然度过?

作者 隆众资讯

2023-11-09欧洲市场,欧洲市场库存持续增加,根据欧洲天然气基础设施协会数据显示,截至11月6日,欧洲整体库存为1136Twh,库容占有率99.62%,环比上日增加0.01%,库存稳步增加。

美国地区,美国亨利港(NG)期货价格周内呈下降趋势,本周因美国天然气产量创历史新高,且天气预报称11月下旬将持续温暖,供暖需求保持低位,公用事业公司至少还可以将天然气注入储气库几周,带动美国亨利港(NG)期货价格大幅下降。

重点数据趋势

· 气源成本增加,LNG价格整体上行。

· 气温下降未及预期,下游需求暂无支撑。

· 接收站抬价出货,槽批出货减少。

1. 国际天然气市场周度综述

a)市场概况

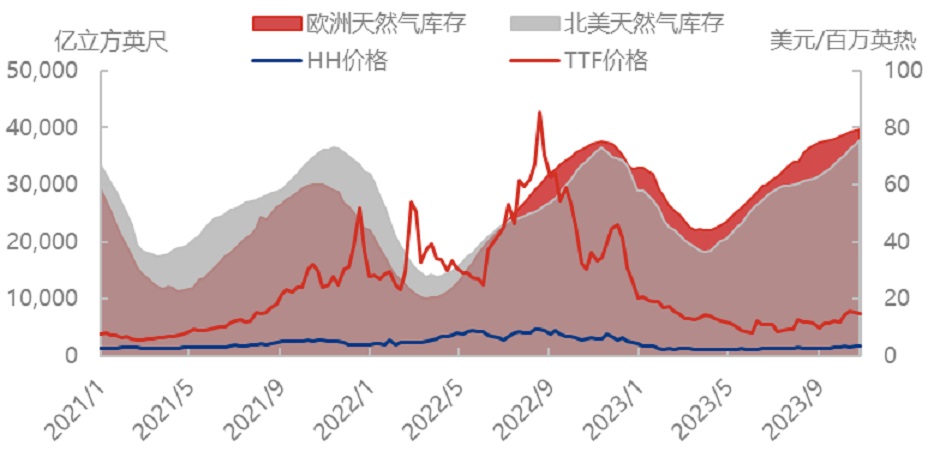

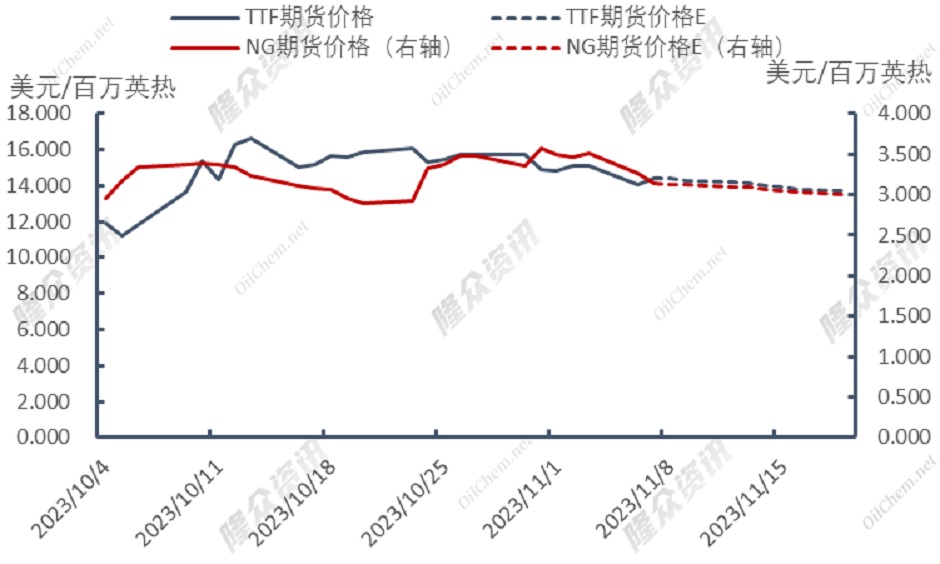

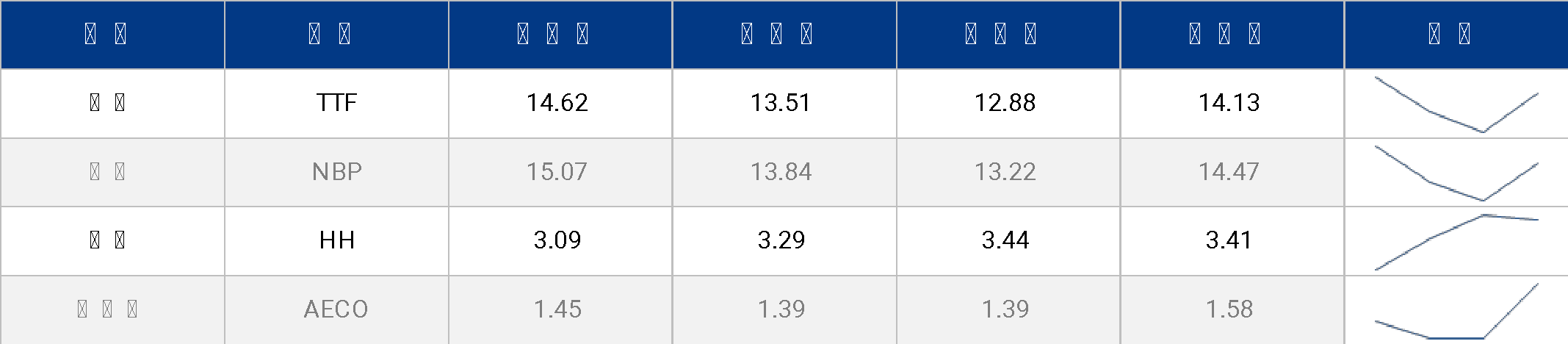

截至11月7日,美国亨利港天然气(NG)期货价格为3.14美元/百万英热,环比上周期(10.31)下调0.435美元/百万英热,跌幅为12.17%;荷兰天然气(TTF)期货价格为14.443美元/百万英热,环比上周期(10.31)下调0.472美元/百万英热,跌幅为3.16%。

美国方面,美国亨利港(NG)期货价格周内呈下降趋势,本周由于计划中的系统升级,本周美国能源情报署(EIA)不发布库存报告,本周缺乏可用的储能数据,促使市场参与者特别关注天气预报。数据显示,11月7日至11日的天气将比正常温度高,11月11日至14日的气温将接近正常水平,然后在11月15日至21日又会比正常温度高。且由于美国天然气产量持续增加,美国本土48个州的平均天然气产量从10月份的创纪录的1042亿立方英尺/日上升至11月份的1073亿立方英尺/日。带动美国亨利港(NG)期货价格大幅下降。

出口方面,由于季节性寒冷天气到来,本周美国LNG出口保持高位。

技术面来看,美国亨利港期货(NG)为下降趋势,美国亨利港期货(NG)价格至3.2美元/百万英热附近,KDJ死叉下行,MACD死叉下行,下行力度较为强劲,美国亨利港期货(NG)价格本周内呈下降趋势。

欧洲方面,欧洲市场库存持续增加,根据欧洲天然气基础设施协会数据显示,截至11月6日,欧洲整体库存为1136Twh,库容占有率99.62%,环比上日增加0.01%,库存稳步增加。

欧洲市场本周价格下降,主要是由于欧洲地区库存近乎打满,且气温保持温暖,带动TTF期货价格下降。

截至11月7日,美国亨利港天然气(HH)预计现货价格为2.94美元/百万英热,环比(10.31)下调0.4美元/百万英热,跌幅为11.98%。加拿大天然气(AECO)现货价格为1.81美元/百万英热,环比(10.31)下调0.066美元/百万英热,跌幅为3.54%。

美国亨利港天然气(HH)预计现货价格下降,由于受到厄尔尼诺现象影响,美国降温不及预期,且由于天然气产量较高,亨利港天然气(HH)预计现货价格下降。

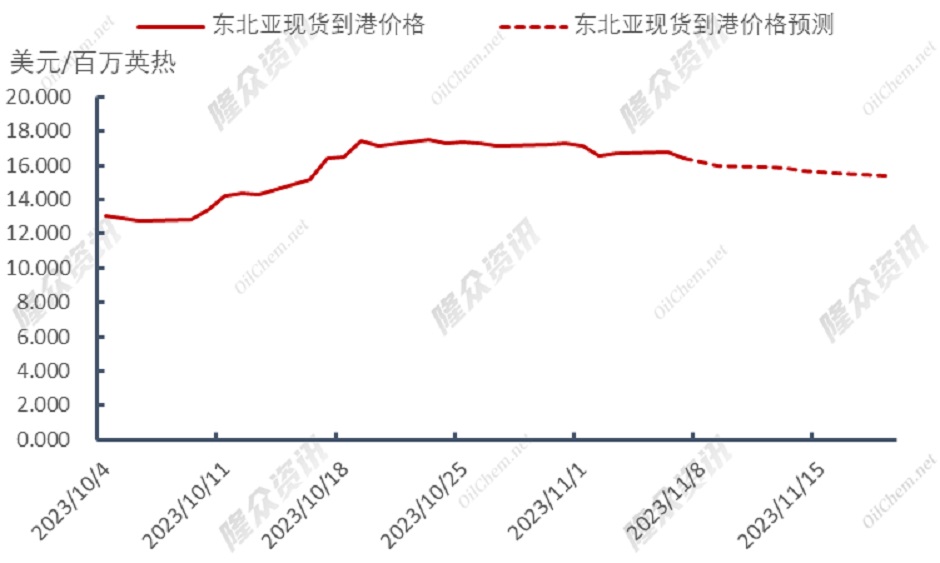

截至11月7日,东北亚现货到港中国(DES)价格为16.395美元/百万英热,环比(10.31)下调0.893美元/百万英热,跌幅为5.17%;TTF现货价格为13.474美元/百万英热,环比(10.31)上调0.928美元/百万英热,涨幅为7.39%。

主流消费地现货价格涨跌不一,目前欧洲地区库存已高达99%,但对冬季供应担忧仍在,带动欧洲天然气现货价格小幅走高;东北亚地区,根据国内外动力气候模式和统计方法预测,预计11月赤道中东太平洋海温将持续超过0.5℃,2023/2024年冬季厄尔尼诺事件将持续,峰值强度在1.5~2℃之间,强度为中等,类型为东部型。冬季西北太平洋和南海上空对流层低层盛行异常反气旋性环流,东亚大槽偏弱,东亚冬季风偏弱,我国中东部大部气温较常年同期偏高,暖冬概率较大,市场LNG需求难以提振,带动价格走低。

图表1 国际天然气市场价格

单位:美元/百万英热

b)库存

截至10月27日当周,根据美国能源署报告显示,美国天然气库存量为37790亿立方英尺,环比增加790亿立方英尺,涨幅2.14%;库存量比去年同期高2930立方英尺,涨幅8.4%;比五年均值高2050亿立方英尺,涨幅5.7%。

截至10月27日当周,根据欧洲天然气基础设施协会数据显示,欧洲天然气库存量为39748.63亿立方英尺,较上一周上涨239.11亿立方英尺,涨幅0.61%;库存量比去年同期高2707.59亿立方英尺,涨幅7.31%。

本周,在美国内需升高的推动下,管道气进口量出现明显增加,带动库存上涨;欧盟天然气库存储备已升至99%,后市库存增速预计上行缓慢。

图表2 国际天然气库存趋势

c)液态进出口

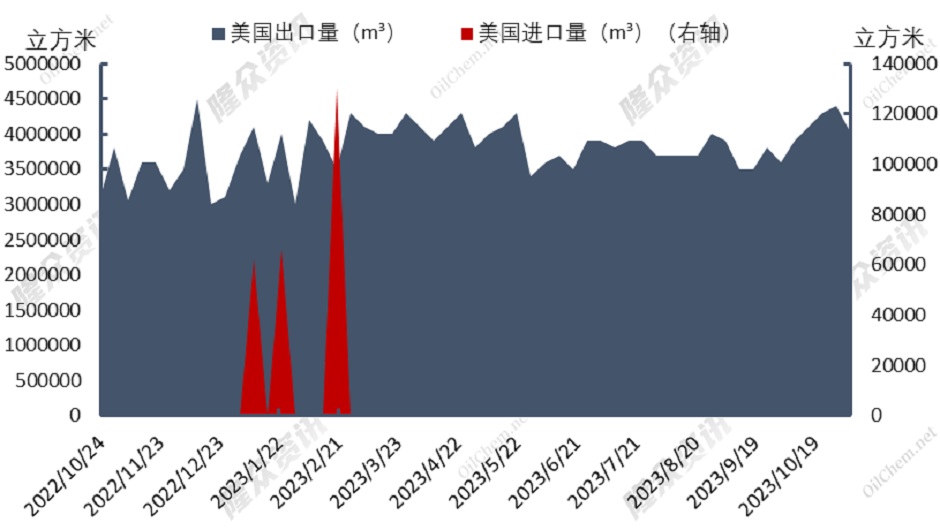

本周期(10.06-11.12)美国预计进口量为0m³;美国预计出口量为4000000m³,环比上周期实际出口量4400000m³下降9.09%。

受厄尔尼诺现象影响,市场暖冬预期增加,下游需求难以提振,美国LNG出口消费下降。

图表3 主要消费地液态进出口情况

2. 中国LNG市场周度综述

a)市场概况

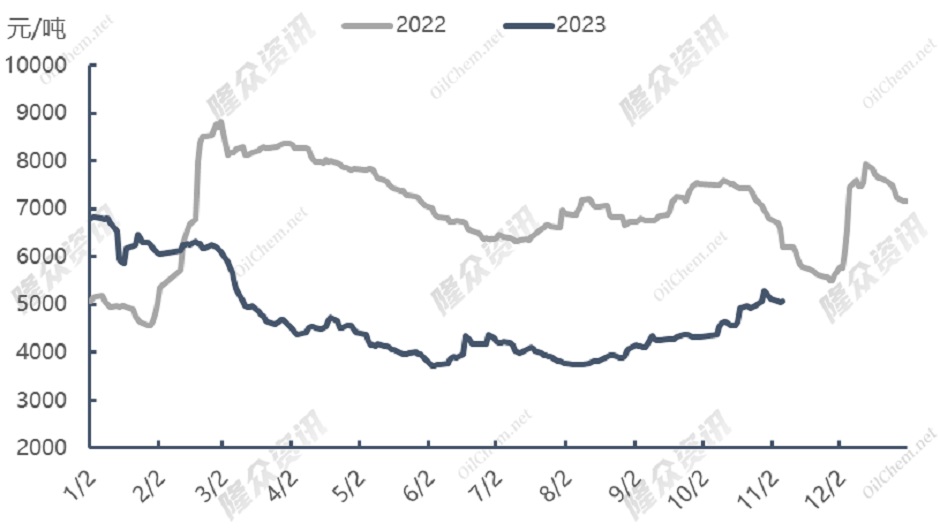

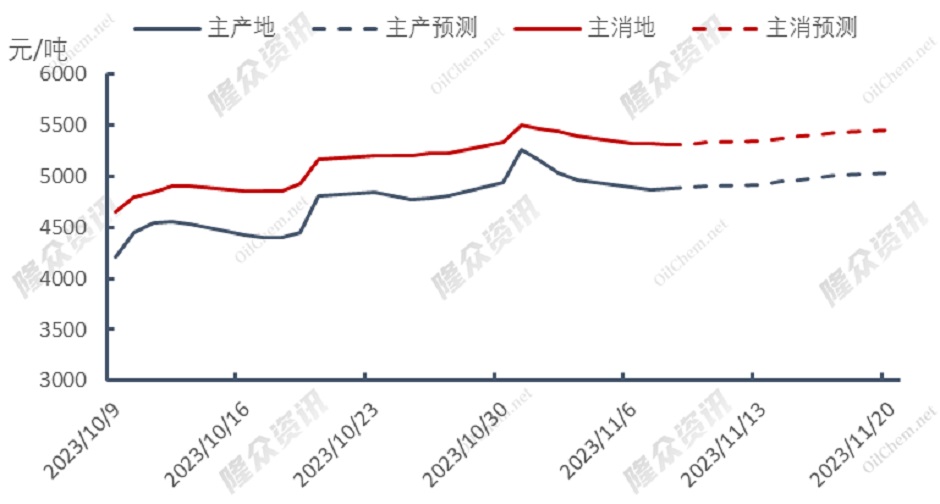

截至11月7日,LNG接收站价格报5418元/吨,较上周上涨0.59%,同比下降20.73%;主产地价格报4886元/吨,较上周下降5.13%,同比下降4.42%。

上游价格呈下降趋势,上游出货价格过高,市场销售受阻,库存有所增加,带动上游出货价格下降。

截至11月7日,LNG全国接货平均价格报5309元/吨,较上周下调2.34%,同比下降9.68%。下游高价接货抗拒,供暖季随开启但由于气温下降不及预期,市场需求无明显支撑,带动市场接货价格走低。

截至11月7日,当日国内LNG工厂总库存量42.14万吨,环比上期上涨10.52%。由于上游出货价格过高,降温不及预期,下游接货较为疲软,带动库存增加。

图表4 国内LNG价格走势图

b)供给

本周(11.02-11.08)国内243家LNG工厂开工率调研数据显示,实际产量71415万方,本周三开工率59.6%,环比上周增加1.3个百分点。本周三有效产能开工率65.81%,环比上周上调1.46个百分点。新增停机检修工厂数量为2,产能共计200万方/日;新增复产工厂数量为1,产能共计50万方/日。(备注:停产2年以上定义为闲置产能;有效产能是指剔除闲置产能之后的LNG产能。国内LNG总产能16305万方/日,长期停产28家,闲置产能729万方/日,有效产能15576万方/日。)

海液方面,本周期国内12座接收站共接收LNG运输船26艘,接船数量较上周增加11艘,到港量108.9万吨,环比上周108.9万吨上涨84.02%。本周期主要进口来源国为澳大利亚、卡塔尔、印度尼西亚到港量分别为76.9万吨、33.26万吨、14.06万吨。分接收站来看中石油大鹏接船3艘,中石化董家口、国网天津、中海油莆田、国网迭福、国网海南各接船2艘,其余接收站各接船1艘。

c)需求

本周(11.01-11.07)国内LNG总需求为66.04万吨,较上周(10.25-10.31)减少7.51万吨,跌幅为10.21%。国内工厂出货总量为42.8万吨,较上周(10.25-10.31)减少6.24万吨,跌幅为12.72%。由于近期液厂出货价格过高,下游需求不佳,带动出货总量减少。

海液方面,国内接收站槽批出货总量为11064车,较上周(10.25-10.31)11674车下降5.23%,接收站持续高价出货,市场降温不及预期,槽批量出货整体有所下降。

3. 中国LNG市场分行业概况

a)工厂加工利润

11月上旬(11月1日-10日)中石油西部公司直供工厂气源竞拍折合成本5655-5760元/吨,成交量11000万方,无流拍。上游成本稳定,上游降价销货,带动工厂利润走低。

图表5 西北工厂理论生产利润走势(以内蒙为例)

b)加气站零售利润

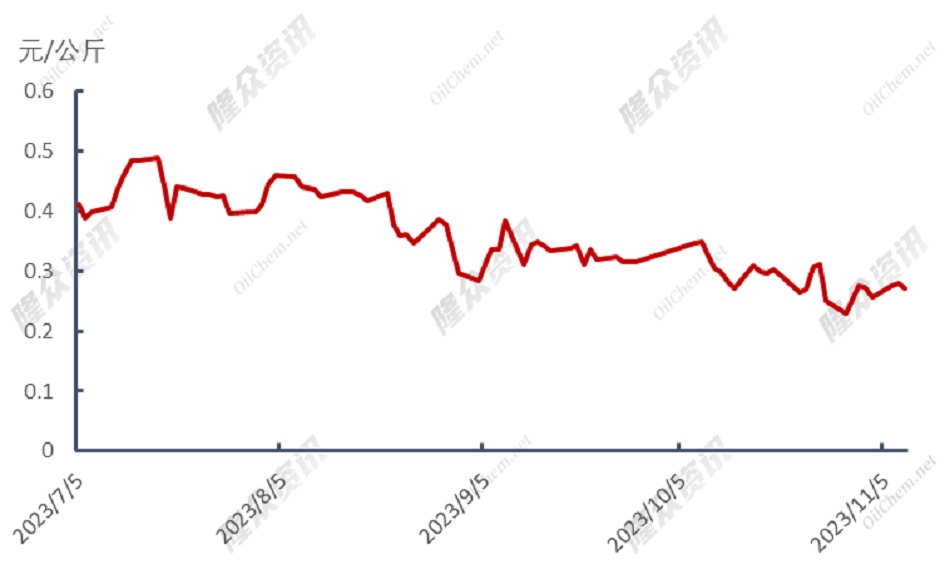

截至11月8日,国内LNG气站平均利润为0.272元/公斤,较上周下调0.04元/公斤。

图表6 国内采样LNG加气站零售利润统计

4. 市场心态调研

国内主流观点1:随着气温逐渐降低,下游用量或有增加趋势。

国内主流观点2:近期价格渐有起色,上游液位和出货较为可控,即将进行新一轮气源竞拍,上游挺价心态强烈。

国际主流观点:目前厄尔尼诺现象形成,本年暖冬概率增加,或将带动市场价格下降。

图表7 LNG行业下周心态调研

5. 下周价格预测

a)国内价格预测

国内价格将呈上探趋势,北方供暖季15日全面开启,未来北方地区存在降温预期,市场下游需求或将增加,预计未来国内市场价格将持续上探。

图表8 下周国内LNG价格预测

b)国际价格预测

东北亚地区市场价格将呈下降趋势,由于目前市场下游需求仍为有所提振,虽存在降温预期,但市场库存保持充足,预计东北亚地区价格将呈下降趋势。

图表9 下周东北亚现货LNG价格预测

TTF期货价格将呈下降趋势。欧洲天然气库存近乎打满,由于气温仍旧相比往年较高,下游需求无明显支撑,预计TTF价格将呈持续下降趋势。

美国天然气期货价格(NG)将呈下降趋势,由于目前美国天然气产量再创新高,且国内天气预报较为温和,预计未来NG期货价格将呈下降趋势。

图表10 下周国际期货LNG价格预测

认识北美天然气价格基准——亨利港天然气期货

为了把控价格波动风险,可参与天然气期货市场。但目前国内暂无天然气期货,放眼国际市场,上文提过的亨利港天然气期货(合约代码:NG)是全球领先的衍生品市場芝商所旗下的天然气期货合约,与国际天然气市场具有紧密的联系,能够反映美国天然气市场的价格情况,也是全球天然气市场定价基准之一。目前亨利港天然气期货合约是全球交易量最高的天然气期货合约之一,流动性充裕,日均交易量超过43万份,市场参与者建仓或平仓都十分便利,而且有助于增强该合约的价格发现功能。了解更多,请访问芝商所亨利港天然气期货合约专页(https://www.cmegroup.cn/henryhub/),或关注芝商所微信公众号(ID:cmegroup)。更紧贴市场行情,请前往芝商所网站https://go.cmegroup.com/l/502091/2018-09-19/4r494l,免费订阅天然气市场周报,每周四准时获取最新资讯。

声明

本报告仅供山东隆众信息技术有限公司(隆众资讯)的客户使用,未经隆众资讯授权许可,严禁任何形式的转载、翻版、复制或传播。如引用、刊发,须注明出处为隆众资讯,且不得对本报告进行任何有悖原意的引用及修改。

本报告所载信息为隆众资讯认为可信的公开信息或合法获取的调研资料,隆众资讯力求但不保证所载信息的准确性和完整性。本报告中的内容仅供客户参考,不构成任何投资、法律、会计或税务的最终操作建议,任何人根据本报告作出的任何投资决策与隆众资讯及本报告作者无关。

若对本报告有疑议,请致信pengt oilchem.net邮箱,我们将及时反馈处理。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告