作者 对冲研投

2021-03-15一、上周COMEX铜市场回顾

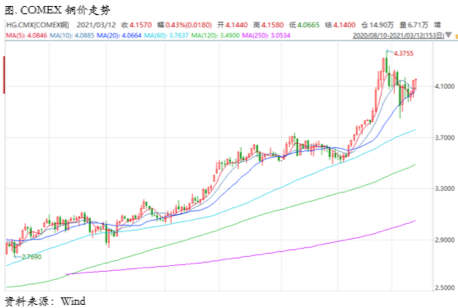

上周铜价高位震荡,周一铜价宽幅震荡,日间时段开盘后便震荡回落,中东地区地缘冲突升级对风险资产带来了一定压力,随后亚太地区权益市场继续走弱,也对铜价形成了一定打压,同时市场出现一定避险情绪,日内持续推升了美元指数,晚间时段美股表现不一,道琼斯明显好于纳斯达克,市场风格分化明显,周期复苏依然被市场认可,铜价在晚间时段也有所回升,收复了日内的部分跌幅;周二铜价延续宽幅震荡格局,亚洲时段开盘后市场情绪一度有所好转,但是随后并没有更多的宏观数据对市场形成进一步指引,美联储也处于议息会议前的静默期,市场整体比较平静;周三铜价窄幅震荡,依然没有明显的方向性,目前市场整体依然较为担忧美国收益率的抬升,情绪的表达较为谨慎;周四铜价显著反弹,基本全天都处于上行格局之中,日间时段亚太地区权益市场强劲反弹,带动了市场氛围的回升,铜价一路走强,欧洲央行利率决议表示下季度购债速度还将显著加快,给市场注入信心,进入晚间时段美国首次申请失业金人数71.2万人,低于预期和前值,且创下疫情以来的最低记录,暗示劳动力市场近期持续改善,同时结合1.9万亿纾困计划,市场普遍对后期劳动力市场更加乐观;另外在美债收益率方面,240亿30年期美债的发行情况良好,买盘需求文件,显示市场对超长期美债的需求并未减弱,带来美债整体收益率的回落,也暂时缓和了近期市场对美债收益率持续攀升的担忧,美国股市反弹,铜价也维持了全天反弹格局;周五铜价先抑后扬,亚洲时段一度承压下挫,市场风险偏好较弱,进入晚间时间,宏观数据表现较好,尤其美国消费者信心指数远超预期,对风险资产形成了一定提振,铜价随后收复日内跌幅。

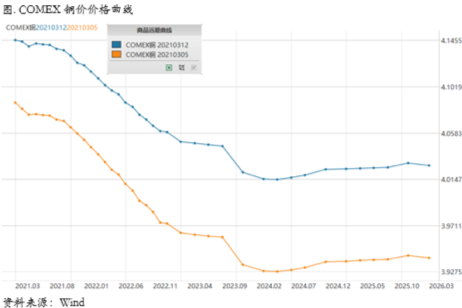

上周COMEX铜价格曲线较此前向上位移,在绝对价格上移的过程中,曲线近端的BACK结构有所走弱,上周库存去化幅度放缓,也一定程度对曲线近端形成了影响。我们认为COMEX价格曲线仍将维持BACK结构,短期难以看到逆转的迹象,目前美国经济复苏的势头仍在继续,最近公布的宏观数据仍然指向这一点,虽然复苏的斜率可能会有所放缓,但这是复苏过程中的正常现象,即斜率在一段时间之后天然是倾向于放缓的,不可能要求在一轮复苏中斜率用于陡峭。此外,拜登上台以及民主党一统两院之后,目前耶伦也被任命为财长,上周末1.9万亿的刺激计划已经在参议院获得通过,这将继续对推动经济复苏起到积极作用,而市场又传出3万亿基建计划的可能,而疫苗的消息又适时给予市场进一步刺激,后续复苏将更加明确。同时,COMEX库存近期维持低位水平,因此海外整体库存水平偏低,而经济活动又在恢复,所以在COMEX铜的跨月交易上择机介入正套仍然是较好的选择。

二、上周SHFE铜市场回顾

上周SHFE铜价高位偏强震荡,运行重新整体上移,正如我们在上周周报中指出,铜价的下方空间不大,目前我们仍然维持这一观点。具体来说,3月是传统旺季的开端,进入3月恰逢价格大幅回落,是一个观察需求的较好时点。目前据我们了解下游需求整体中性略偏多,这从国内库存的累库幅度和斜率明显低于往年水平可见一斑,因此目前市场对于后期精炼铜的消费还是有一定的预期,当然结合上周才公布政府工作报告对今年经济目前的确定,期待传统领域对精炼铜的需求有类似于去年二季度消费后置的旺盛态势是不太现实的,但是传统领域消费以稳为主,叠加新兴领域用铜量的潜移默化的推进,我们认为总体表现依然不会差,因此在上周铜价回调之后我们还是能看到一些买盘的介入。同时美债收益率的飙升,美国通胀预期和实际利率都已经回到2010年初的高位水平,这对于全球风险资产带来了较大的震动,市场可能仍然需要一个调整和重估的时间,在这种情况下,国内需求的稳定预计对全球经济复苏预期的明确会给铜价一个相对可靠的买入边际,铜价的回调深度和时间长度或都会比较小。

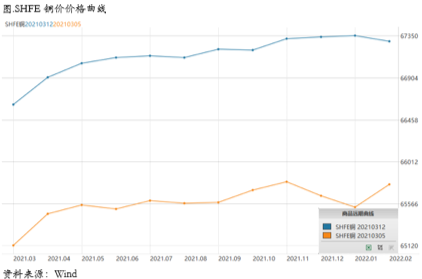

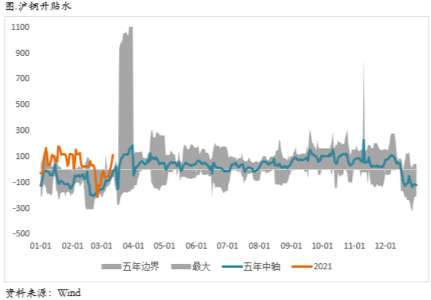

上周SHFE铜价格曲线较此前整体位移向上,曲线近端依然维持contango结构,现货贴水有所收敛,周后期转为升水。总体而言,我们认为后期依然看好价价差结构的走强,目前累库的幅度和时间长度都会较往年同期更弱,需求也将在进入3月之后陆续回归,而进口废铜在上半年未必能显著放量,这需要进一步观察,因此总的来说月度平衡表是相对偏紧的状态,一旦需求有略超预期的可能则对于升水和价差结构的推升会更加明确,因此我们认为跨月正套依然是一个值得考虑的头寸,需要时间去兑现,比如连二和连四的正套,可以把月差控制在0以下,然后等待时间走强,上方可以看到300左右。

三、国内外市场跨市套利策略

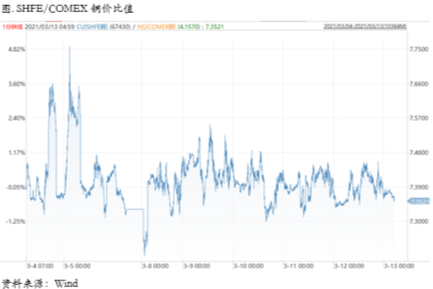

上周SHFE/COMEX比价运行重心没有明显趋势,正如我们在上周周报中指出,目前内外比价没有一个特别清晰的逻辑,正套反套都比较纠结。目前我们仍然这么认为“”一方面国内需求还没有完全复苏和释放,目前国内价差结构还是contango,另一方面海外目前库存处于非常低的水平,而宏观指标显示其复苏动能和补库动能依然强劲,并且曲线是一个陡峭的BACK结构。从进口盈亏来看,目前现货端的进口亏损在400元左右,亏损幅度并不大,反弹的空间也相对有限,因此我们认为接下来的比价依然会相对纠结,正套与反套都没有特别占优的逻辑,会处于相对拉锯的状态之中,建议可以减少交易,当然从纯粹的移仓收益的角度考量,应该是做正套。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面, 当前,随着需求侧刺激仍在加码(去年底第二轮9000亿美元以及已经通过的1.9万亿美元刺激)、疫情不断改善下复工有望推进,整体经济修复也在逐步步入正轨。从去年10月份以来,美国局部的补库周期已经开启,但仍主要以消费端为主,未来或将还有进一步空间。相比之下,生产商的制成品库存虽然较低,但原材料和中间品库存已经回到疫情前水平。那么往前看,从消费到库存到生产的链条能否最终传导到企业进一步扩大产能的投资周期,是支撑未来更可持续内生增长的关键。如果能够开启,对于近期市场非常关注的大宗商品走势也将带来更为直接的推动。

能否开启取决于几个方面,1.需求是刺激企业扩大产能增加生产的最直接动力。目前来看,需求侧确定性依然相对较高,主要来自我们提到的新一轮1.9万亿美元财政刺激、以及美国处于极端低位库存水平的驱动。因此,我们预计未来一段时间美国在需求侧仍将维持相对较强的韧性;2.需求强劲能够传导到企业扩大投资,还需要一个前提条件是当前的产能都已经基本打满。目前看,截止1月的数据,美国整体的产能利用率为75.2%,略低于历史均值77.2%和疫情前75.8%的水平,因此在新增投资之前可能以先修复当前产能利用率为主。往前看,随着疫苗接种下复工和产能的推进、以及需求的持续释放,如果需求依然维持强劲的话,那么偏紧的供需结构有望支撑企业扩大产能和投资支出。

宏观国内方面,2月当月人民币贷款增加1.36万亿元,同比多增4529亿元。月末人民币贷款余额177.68万亿元,同比增长12.9%,增速比上月末高0.2个百分点,比上年同期高0.8个百分点。2021年2月社会融资规模增量为1.71万亿元,比上年同期多8392亿元。初步统计,2月末社会融资规模存量为291.36万亿元,同比增长13.3%。

社融:强信贷支撑下社融增速转而回升。2月份社会融资规模增量为1.71万亿元,比上年同期多8392亿元。初步统计,2月末社会融资规模存量为291.36万亿元,同比增长13.3%。社融增量同比多8392亿元,主要来自人民币贷款同比多增6211亿元,以及未贴现银行承兑汇票同比多增4601亿元。从存量来看,除委托贷款和信托贷款同比下降外,对实体经济发放的人民币贷款、企业债券、政府债券等均同比增长。政府债券方面,2月由于还未明确今年地方债的额度,同时叠加去年2月的高基数效应,造成政府债券发行同比有所减少。非标融资方面,未贴现银行承兑汇票同比多增4601亿元,主要受信贷额度限制影响而与表内票据呈现此消彼长的态势;而信托贷款在资管新规整改延期一年的背景下收缩幅度较大。

新增信贷:中长期贷款需求旺盛,信贷结构进一步改善。2月实际信贷数值超过市场预期,中长期贷款新增约1.5万亿,信贷结构进一步改善。第一,企业方面,2月短期贷款同比少增,而中长期贷款同比多增,信贷结构进一步改善。1)当前我国疫情防控成效不断显现,经济恢复和发展已经步入正轨,工业生产自节后明显升温,制造业投资回暖,经济长期向好的趋势没有变。因此相较上年同期疫情对企业生产经营造成的剧烈冲击,当前企业为维护正常经营秩序所需的短期贷款需求减少,而为了发展壮大的中长期贷款需求提高。2)中央多次强调要控制套利、防止资金空转,确保资金流向实体经济。票据融资减少符合金融监管趋严的大环境。第二,居民方面,2月短期贷款减少,中长期贷款同比多增,信贷结构进一步改善。1)在短期贷款方面,去年2月受新冠疫情影响,生产生活停滞,居民消费意愿下降明显,短期贷款降幅较大。今年2月伴随我国经济秩序稳步恢复,居民消费意愿逐步复苏,但主要受就地过年政策影响,对居民短期消费造成影响,从而使短期贷款出现减少。2)在中长期贷款方面,虽然中央多次强调房住不炒政策,但重点城市房地产市场热情仍延续,同时就地过年政策加剧了城市房地产行情分化,进一步提振了热点城市的行情,2月房地产市场仍保持火热。

结合政策导向,我们认为2021年伴随我国经济持续恢复,金融数据增速将有所回落,但整体增速仍将与名义经济增速基本匹配,不会出现过快下降的情形。(1)信贷方面,1、2月份信贷增量较大,同时中长期贷款起主要支撑作用,新增信贷结构进一步优化,这都说明了在国家大力支持实体经济发展的背景下,国内需求恢复良好,国外需求仍然强劲,企业盈利能力进一步改善,实体经济融资需求旺盛,我们预计未来中长期信贷需求将进一步增加。(2)社融方面:在信贷拉动下,2月社融同比增速重现回升态势。但我们认为当前社融增速与名义经济增速相比相对较高,未来仍将进入下行通道。但不会出现“社融悬崖”,社融全年增速仍将与名义经济增速相匹配。

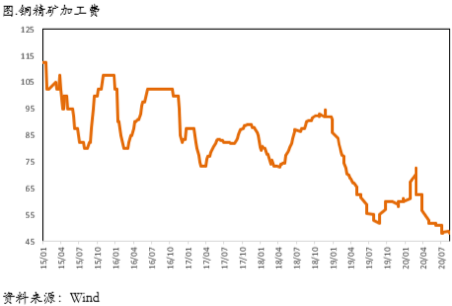

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC平均值32.7美元/干吨,较上周减少0.8美元/干吨。本周贸易商报盘较为激进,TC报盘低位达到20美元中位,但是冶炼厂基本坚持在30美元中位附近拿货,市场成交不多,冶炼厂的采购诉求有一定缓和。相比干净矿而言,近期混矿市场表现更为活跃。贸易商竞标较为激进,近月船期干净矿竞标价在20美元/干吨以下。

精炼铜方面,铜冶炼企业,赤峰某冶炼厂计划5月初检修,检修30天;安徽某冶炼企业计划5月底检修;浙江某冶炼企业4月小检修,目前赤峰冶炼表示产量影响有限,预计在1000-2000吨,安徽冶炼企业表示产量影响在2000吨左右。

废铜方面,广东市场电解铜报66781元/吨,含税不含运费的报价1#光亮铜63986元/吨,2#铜60562元/吨,精废差分别为2794元/吨、6218元/吨。本周废铜价格较上周五涨1900元/吨,不含税不含运费报价59900元/吨,本周精废差较上周扩大65元/吨,光亮铜精废差在2427-3390元/吨。

需求方面,周初铜价小涨,精铜制杆大型生产企业出货以长单为主,正常生产,中小型企业新增订单表现欠佳;废铜制杆因贸易商低价货源影响,成交主要集中于贸易商手中,厂家货源采购困难,为保障后期交易供应出货相对谨慎。周中铜价下跌稍有提振市场采购情绪,成交转好;周尾铜价大幅上扬,因废铜制杆价格优势,市场成交量较精铜制杆方面稍好。因终端电子、5G基站、汽车消费需求转好,整体订单量较上周呈上升态势。

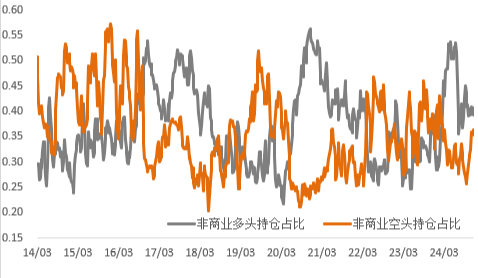

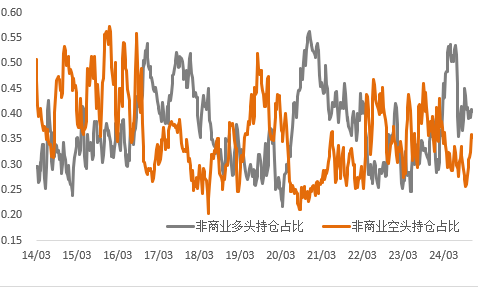

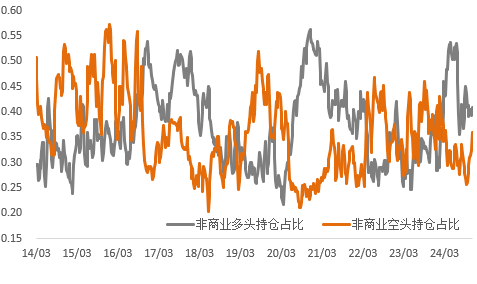

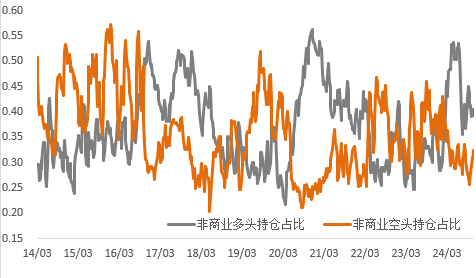

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,3月是传统旺季的开端,进入3月恰逢价格大幅回落,是一个观察需求的较好时点。目前据我们了解下游需求整体中性略偏多,这从国内库存的累库幅度和斜率明显低于往年水平可见一斑,因此目前市场对于后期精炼铜的消费还是有一定的预期,当然结合上周才公布政府工作报告对今年经济目前的确定,期待传统领域对精炼铜的需求有类似于去年二季度消费后置的旺盛态势是不太现实的,但是传统领域消费以稳为主,叠加新兴领域用铜量的潜移默化的推进,我们认为总体表现依然不会差,因此在上周铜价回调之后我们还是能看到一些买盘的介入。同时美债收益率的飙升,美国通胀预期和实际利率都已经回到2010年初的高位水平,这对于全球风险资产带来了较大的震动,市场可能仍然需要一个调整和重估的时间,在这种情况下,国内需求的稳定预计对全球经济复苏预期的明确会给铜价一个相对可靠的买入边际,铜价的回调深度和时间长度或都会比较小。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告