作者 对冲研投

2021-01-04一、上周COMEX铜市场回顾

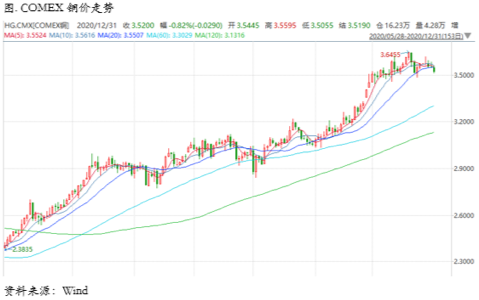

上周铜价震荡偏弱,周一铜价冲高回落,日间时段开盘后特朗普签署刺激法案激发市场乐观情绪,以及周末中国公布的企业利润增速表现较好,使得铜价一度冲高至3.6180美元/磅后有所回落,随后有消息称欧盟委员会在几天内完成与中国政府的中欧投资协定谈判,铜价再度上行,但随后便一路震荡回落,欧美疫情发酵仍然使市场情绪受到压制;周二铜价震荡偏弱,日间时段消息面较为温和, 欧盟与中国领导人据悉将于周三宣布中欧投资协定谈判成功收官,同时央行四季度会议提出保持政策连续性与宏观杠杆率的稳定,铜价一度数次想要上攻,但均出现回落,晚间时段 美国参议院共和党阻挠将个人纾困补贴从600提高至2,000美元的立法,超出市场预期,同时疫情在欧美继续发酵,福奇指出12月可能并不是最糟糕的月份,1月会更加糟糕,同时多国也发现了变异的新冠病毒,这也对铜价形成了压制,铜价在晚间时段有所走弱;周三铜价冲高回落,日间时段在其他风险资产上行氛围的带动下一度再次上攻,但随后承压走弱,进入晚间时段后整体以偏弱为主,中欧共同宣布投资协定计划的签署对市场情绪带来一定提升,但是由于疫情在欧美的继续蔓延市场情绪依然不高,晚些时候麦康奈尔表示今年都不会同意派发2000亿美元现金,对铜价形成了一定压力,最终铜价回吐了日内的全部涨幅;周四震荡回落,临近新年市场交投较为清淡,宏观层面也并没有更多新晋的乐观消息,反而是疫情仍然在继续蔓延,市场情绪相对低落,同时全球精炼铜显性库存的增加也从一方面说明了全球最大的铜消费国短期需求有所转弱,各种因素的指向性并不明确,铜价有所承压。

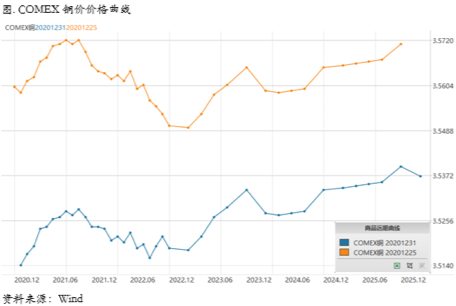

上周COMEX铜价格曲线较此前向下位移,在绝对价格下移的过程中,曲线近端的contango结构有所收敛,但是整体仍然维持正向结构,这与我们此前在周报中的观点相符,即正套为主,但是不足以支撑较长时间和幅度较深的back结构。目前曲线近端重新回到contango结构,我们认为仍然可以择机布局跨月的正套头寸。目前美国经济复苏的势头仍在继续,最近公布的宏观数据仍然指向这一点,虽然复苏的斜率可能会有所放缓,但这是复苏过程中的正常现象,即斜率在一段时间之后天然是倾向于放缓的,不可能要求在一轮复苏中斜率用于陡峭。此外,美国两党已经通过了相关救助计划和刺激法案,而疫苗的消息又适时给予市场进一步刺激,后续如果财政计划推行,复苏将更加明确。同时,COMEX库存近期维持低位水平,加之很多海外精铜被出口到了中国,因此海外整体库存水平偏低,而经济活动又在恢复。所以目前跨月正套还是更具有性价比,但是对择时的要求较高,因为目前仍然并不足够支撑较长时间和幅度较深的back结构。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡偏弱,整体节奏与COMEX铜价保持一致。正如我们此前指出,在12月中旬后,支撑这一波铜价反弹的因素开始出现分化,年底前利多已经基本释放完毕。目前从宏观和围观的各项重要指标来看,各自传递出的信号仍然是相对分化的。一方面,欧美疫情仍在扩散,而疫苗的推进慢于预期,还没有看到新增确诊的明显回落,并且美国专家也指出12月的圣诞季可能并不是美国疫情最苦难的时候,1月份会比12月更加严峻,因此此前市场对疫苗及疫情的乐观预期需要有所修正和调整,另一方面,目前国内进入了春节前的累库时期,需求出现明显走弱,虽然我们也认为12月最后两周铜在贸易端和终端的消费走弱有年末关账等因素的影响,1月份进入新的一年后这部分因素的消失会对铜的需求带来一定的环比修复,但是整体而言春节前都不是一个消费可以去发力的时间段。那么基于以上两点,无论是偏宏观还是偏基本面的交易者可能在当下这个时间点去大举做多都需要有所考量,因此我们认为1月份铜价继续上行的空间暂时比较有限,可能以高位宽幅震荡为主。

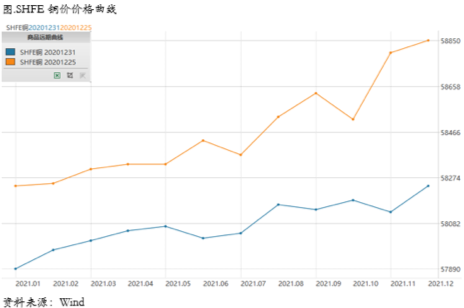

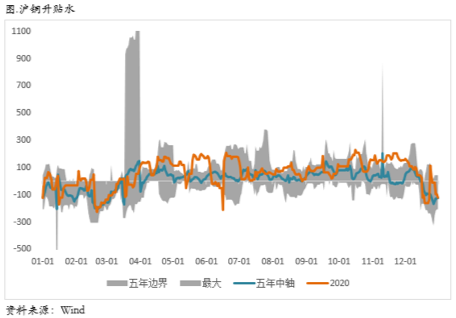

上周SHFE铜价格曲线较此前整体位移向下,曲线近端的contango结构较上周而言表现出一定的走弱的迹象,从升贴水的角度看,上周现货重新出现升水崩塌的格局,因此曲线近端的变化与升贴水的变化可以完全匹配。不过我们认为现货升水的崩塌只是年前的正常现象,本周年后可能会看到升水的重新修复,当然考虑到目前临近春节,属于季节性累库的时间窗口,而近期下游消费确实也出现了比较明显的季节性弱势的信号,因此升水的修复力度可能并不会太大,相应的,价格曲线的contango结构也未必会出现一个明显的收敛,预计年前都将维持contango的结构,甚至还有走弱的空间,但是我们觉得大幅走弱的空间有限,考虑到今年不少地区会分批放假、调整工作计划,可能今年累库的幅度会低于季节性,那么年后仍将利于价格曲线的走强。因此我们认为近期跨月交易没有太好的短期策略,中期可以密切关注跨月正套的入场时机,选择较好的点位进场,布局较长的头寸,至少持有到年后,期待累库低于季节性以及年后的消费复苏。

三、国内外市场跨市套利策略

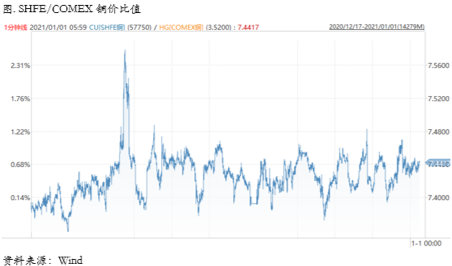

上周SHFE/COMEX比价运行重心震荡运行,没有明显趋势,全周围绕7.5如今运行。近来我们对于比价一直持有正套逻辑的观点,虽然上周比价缺乏趋势,但是我们仍然维持这样额观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,9月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果需求在年末有增加可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口高增长,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主,当然在近期比价持续走弱之后,本周不建议新建正套头寸。

四、宏观、供需和持仓,铜市场影响因素深度分析

宏观海外方面,上周主要数据:美国12月26日当周首次申请失业金人数78.7万人,前值80.6万人,预期83.3万人。美国11月成屋签约销售同比16%,前值19.7%,预期21%。主要的宏观事件仍然是美国的救助法案和欧美疫情与疫苗的赛跑。

救助法案方面,特朗普已签署刺激法案,群众救济金额存分歧。据《华尔街日报》报道,在美国两党议员的压力之下,特朗普已于美东时间周日晚间签署了规模9000亿美元的经济刺激法案,但预计他会继续推动大幅增加联邦政府给美国人的现金发放额度至2000美元。此前国会两院通过刺激法案,令特朗普最不满的是这一法案中对民众的直接救济资金(每人600美元)的支票实在太少。他称该法案对纾困几乎无济于事,并呼吁议员们将直接发给美国民众的款项从每人600美元提高到每人2000美元,或者是每对伴侣4000美元。此外,可以从国会两院的争执可以看出,共和党与民主党两党关于给民众发放支票为600美金还是2000美金存在拉锯的可能。我们认为,发放600美元的现金发放有助于明年一季度美国人的可支配收入大幅增长,拉动经济随之增长。如果发放的现金提高到2000美元,拉动经济增长的效果就将更为惊人。

疫苗方面,美国疫苗分发及接种速度慢于预期。原本美国接种疫苗的目标是在2020年12月之前完成2000名民众接种第一针,但是目前分发和接种进度都慢于预期。美国官员表示,目前各地分发了超过1400万及的辉瑞及Moderna疫苗,但是当前只有280万人接受了第一针的注射。进度落后计划的主要原因是后勤方面的问题,一方面是美国有的州没有足够的诊所和医护人员来为民众接种疫苗,另一方面,恰逢年底圣诞和元旦假日,休假的工作人员较多,也导致了诊所放慢了接种速度。原本美国CDC的接种计划是到2021年二季度末完成60%的群众接种,如果按当前速度进行,达到60%人口接种的目标可能会推迟到三季度末或者是四季度。这将导致美国经济复苏的时间延后,美国货币宽松的时间也将延长。

宏观国内方面,上周主要公布了12月制造业和非制造业PMI指标,12月制造业PMI51.9%(前值52.1%);非制造业PMI55.7%(前值56.4%)。从分项上看,有以下几点值得关注:1)产销均回落,供需更加平衡。供给端,12月PMI生产指数回落0.5个百分点;需求端,PMI新订单指数回落0.3个百分点,是自4月以来的首次回落,反映制造业生产的扩张和下游需求的修复均有所放缓。其中生产端回落相对更多,推动12月供需差距被动继续收窄,产需关系更趋平衡。

2)进出口订单小幅回落,预计12月出口仍强,Q4净出口将对GDP形成明显拉动。12月新出口订单指数回落0.2个百分点至51.3%,是4月以来连续7个月反弹后首次回落,但仍是年内次高增速,与中国出口集装箱运价指数(CCFI)持续上行、续创新高相互验证,预示12月出口仍然强劲。12月进口订单指数回落0.5个点至50.4%,跌幅较出口指数更大,同样反映内需复苏有所放缓。我们仍预计净出口将对四季度GDP形成明显拉动,且幅度可能超预期。

3)价格涨幅再度扩大,库存持续回补,全面补库可能即将到来。价格方面,受上中游大宗价格涨幅普遍扩大影响,12月原材料价格指数、出厂价格指数分别大幅回升5.4、2.4个百分点至68.0%、58.9%;预计12月PPI将显著改善,同比可能升至-0.6%附近,2021年PPI当月同比呈“M”型,Q1转正,高点在Q2,全年累计同比2%以上。

总体看,12月PMI有所回落但景气度仍高,上下游价格延续普涨,经济修复势头不减,我们预计四季度GDP增速有望提升至6.2%左右,低基数下2021年1季度GDP增速有望跳升至19%左右。与此同时,鉴于小微企业景气度等结构性压力仍大,近期人民币持续升值对出口企业、原材料价格大涨对下游企业形成压力,海外疫情和地缘政治风险仍高等多重因素,维持此前判断,我国政策“不急转弯”=要转弯+不会急。短期内建议紧盯四条线索:其一,PPI走势和库存变化趋势;其二,“十四五”规划的具体信号,包括基于“双循环”的扩内需、促消费、科技创新、提升产业链水平、都市圈城市群等;其三,海外情况,包括美国大选进展尤其是拜登“新政”,欧美疫苗落地情况,以及疫情反弹对经济复苏的干扰等等。其四,中美疫苗进展,尤其是各国接种进度和接种后的实质效果。

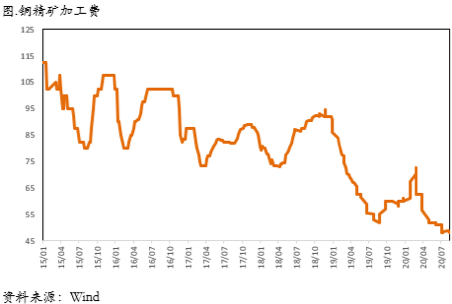

从微观层面上看,铜精矿方面,进口铜精矿标准干净矿TC 47.6 美元/干吨。上周正处于圣诞节与元旦节之间,现货市场交投一般,部分市场参与者已休假。贸易商主流报盘仍然较低,一季度的干净矿主流报盘在40 美元中高位,干净矿的成交仍维持在40 高位但低于48美元/干吨,1 月份货源的TC 更偏低些。本周有部分非标矿成交在50 美元/干吨以上。总体来说,本周市场变化不大,维持稳定。

精炼铜方面,华东市场年末市场参与者陆续退市,持续贴水表现难掩成交颓态。周内市场报价下月票好铜贴水100-20 元/吨,平水铜贴水130-40 元/吨,湿法铜贴水170-70 元/吨;上海地区库存总计10.33 万吨,较上周五增加0.48万吨,市场拿货走弱,去库趋势有所缓和,但目前境外铜流入较少,其库存回升有限。节后,随着市场交易参与者陆续返回市场,交易活跃度将明显回升,同时,下游企业的补库需求将有所体现,因而现货市场报盘将再度返回升水格局,预计平水铜报盘区间在升水60-120 元/吨,表现相对强劲;华南市场现货市场接货力度薄弱,升水下滑,好铜报价贴水60 元/吨~平水,平水铜报价贴水 90 元/吨~贴水40 元/吨,湿法铜报价贴水140 元/吨~贴水90 元/吨。库存4.42 万吨,较周一基本持平,入库量环比回升,冶炼厂年度长单谈判结束,因此增加发货量,清理库存,另外,月末有长单发货需求,二者因素结合下入库量增幅明显,而年末,市场参与者陆续关账退市,贸易商进入年末回款阶段,接货端意愿薄弱,交投乏力,出库量较上周明显下滑,预计节后小幅累库,而下游补库需求有望推动升水上涨。

冶炼厂方面,上周国内冶炼企业正常生产,产量输出稳定;不过冶炼企业发货本周较少,皆因年底企业关账,现货成交少;另外运输同样如此,因此冶炼企业发货均在元旦之后。

库存方面,上周COMEX库存维持小幅去化格局,目前下降至7.6万吨附近,SHFE铜库存累库1.1余吨,保税区铜库存小幅累积,广东地区铜库存有所上升,总体上全球精炼铜显性库存环比上一周略有上升。

需求方面,精废杆价差持续缩窄,铜杆生产企业出货情况不一,精铜制杆端,华东华北等地区生产企业反映整周订单情况良好,出货较为积极。废铜制杆端,各主流地区订单及出货较差,下游线缆企业回笼资金,仍以按需采购为主。铜管方面,临近年末终端客户有囤货需求,铜管企业反馈目前铜管订单比较多,排产期15 天左右。临近元旦假期铜管企业一定备货需求,据调研铜管企业适量备库4-6 天左右以满足生产需要。

上周精废价差有所扩大,主要因一方面铜价高位维持强势,从波动率上幅度更大,价差被天然缩小,另一方面国内废铜供应有所放缓,目前废铜的经济性又有所走弱,如果绝对价格继续下滑,精铜可能重新对废铜有所替代。

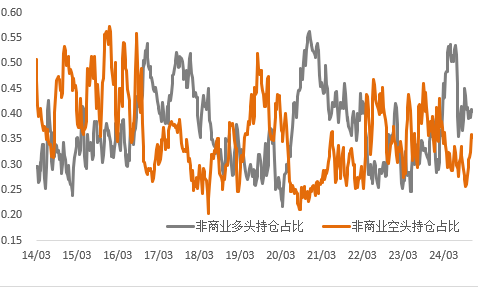

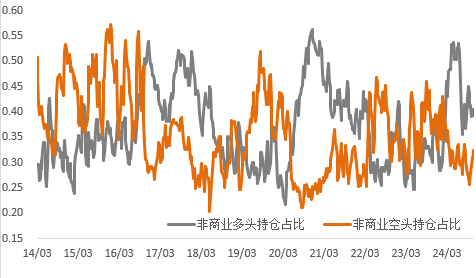

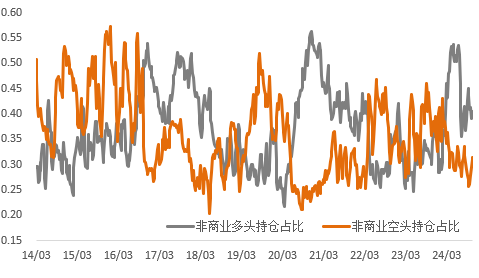

从CFTC持仓来看,上周非商业空头持仓占比环比有所下降,多头持仓占比上升幅度更加明显。我们认为随着海外疫情逐渐越过拐点,以及供应端的扰动逐渐浮出水面,多头可能逐步回归,或能看到多头占比的继续抬升。

总的来看,正如我们此前指出,在12月中旬后,支撑这一波铜价反弹的因素开始出现分化,年底前利多已经基本释放完毕。目前从宏观和围观的各项重要指标来看,各自传递出的信号仍然是相对分化的。一方面,欧美疫情仍在扩散,而疫苗的推进慢于预期,还没有看到新增确诊的明显回落,并且美国专家也指出12月的圣诞季可能并不是美国疫情最苦难的时候,1月份会比12月更加严峻,因此此前市场对疫苗及疫情的乐观预期需要有所修正和调整,另一方面,目前国内进入了春节前的累库时期,需求出现明显走弱,虽然我们也认为12月最后两周铜在贸易端和终端的消费走弱有年末关账等因素的影响,1月份进入新的一年后这部分因素的消失会对铜的需求带来一定的环比修复,但是整体而言春节前都不是一个消费可以去发力的时间段。那么基于以上两点,无论是偏宏观还是偏基本面的交易者可能在当下这个时间点去大举做多都需要有所考量,因此我们认为1月份铜价继续上行的空间暂时比较有限,可能以高位宽幅震荡为主。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告