预计阅读时间 7分钟

宏观再缓和,铜价延续反弹、贵金属显著回调

作者 对冲研投

2025-04-28

摘要

近期宏观氛围再度相对转暖,特朗普提出要削减针对中国的高额关税,并且连续在关税问题上给自己找台阶下,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。宏观的再度缓和,使得金、铜价格出现了相对明显的分化。

核心观点

1、上周金铜表现分化

贵金属方面,上周COMEX黄金下跌0.33%,白银上涨1.46%;沪金2506合约下跌0.48%,沪银2506合约上涨1.47%。主要工业金属价格中,COMEX铜、沪铜分别变动+3.04%、+1.71%。

2、利好因素叠加,铜价延续反弹

近期宏观氛围相对转暖,特朗普提出要削减针对中国的高额关税,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。因此宏观氛围相对改善,同时铜矿在供应端的干扰也对铜价形成了脉冲,主要在于Antamina铜矿发生安全事故而临时停产,虽然后来有报道指出矿山即将重启,但是这也使得市场对目前铜矿供应的干扰产生了担忧。

3、关税政策转向,贵金属显著回调

上周海外宏观环境整体转向积极,美国关税政策有进一步缓和的迹象,市场前期避险情绪由此消退,黄金在连续创下历史新高后多头获利了解,持仓量快速下降,金价随之显著回调。当前金价进入高位区间,短期来看金价再度上冲的动能有所减弱,但中长期看,海外不确定性持续叠加美元的信用逻辑依然支撑黄金的上行趋势,关注海外潜在流动性风险。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价进一步震荡回升。近期宏观氛围相对转暖,特朗普提出要削减针对中国的高额关税,同时他也表态无意解雇美联储主席鲍威尔,此外普京也表态愿意在一定条件下就停火开始谈判。因此宏观氛围相对改善,同时铜矿在供应端的干扰也对铜价形成了脉冲,主要在于Antamina铜矿发生安全事故而临时停产,虽然后来有报道指出矿山即将重启,但是这也使得市场对目前铜矿供应的干扰产生了担忧。

上周SHFE铜价震荡反弹,重回78000元/吨附近。内盘铜价整体跟随外盘反弹,在最近两周的市场中,国内消费的韧性再次体现。国内精炼铜库存再次显著去化,出库数量环比明显增加,下游反馈订单、提货等均较为强劲,近几年国内精炼铜定价特点还在延续,即铜价每次受到宏观因素的冲击,国内现货买盘总能提供一定的支撑。不过随着铜价的反弹,我们认为下游采购积极性也会有所回落,现货买盘是下方边际而非上行驱。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。由于此前COMEX价格与其他地区价差明显拉开,后续交仓的压力可能不小,加之美国对精炼铜征税的细则迟迟未能落地,时间拖得越长、到港的精炼铜可能越多,时间不是价差多头的朋友,因此COMEX的月差可能不会有太好的表现。

上周SHFE铜价格曲线较此前向上位移,价格曲线的back结构再次拉大,并且这次是近端合约的back显著扩大,而不是暴跌之前主要是远端合约的back较大,这标志着今年对月差的博弈正式从预期转入现实。我们仍然非常看好今年的月差行情,现在介入稍微远月的borrow策略仍然是不错的选择。

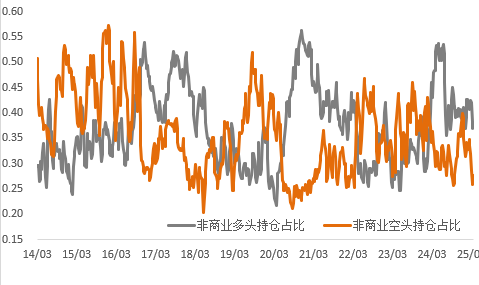

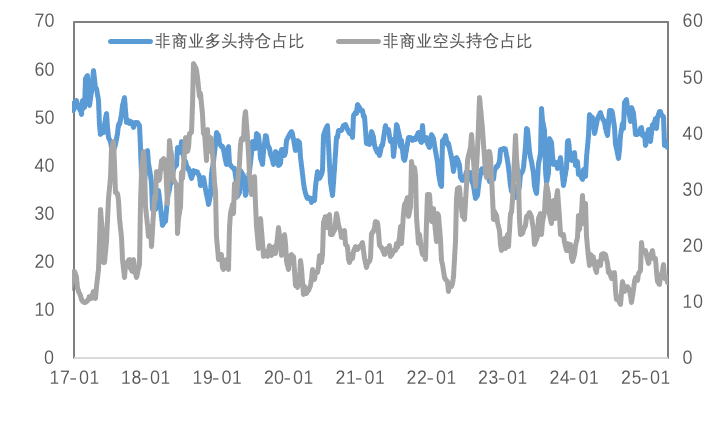

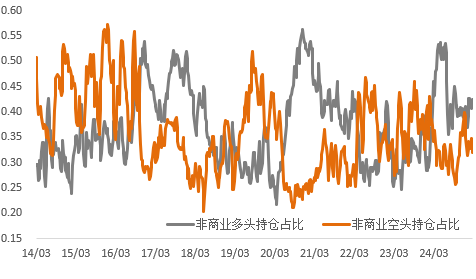

持仓方面,从CFTC持仓来看,上周非商业空占比维持低位,目前空头持仓占比回到了历史低位区间,预示铜价可能仍有反弹空间,但也要关注多头的增仓意愿。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

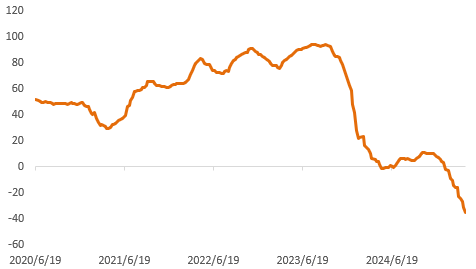

上周铜精矿TC周指数为-37.56美元/干吨,较上周跌6.74美元/干吨。铜精矿市场整体冷清近日铜精矿现货市场延续低迷态势,TC价格分化加剧且持续探底,市场参与者观望情绪浓厚,BHP招标结果成为当前价格走向的核心指引。BHP QP:M+3,船期:6月,贸易商和炼厂各一万吨,截标对炼厂-44,对贸易商截标-66,当前铜精矿市场延续弱势格局,BHP招标的推动TC下移。TC价格持续低位。短期内,供需压力难以缓解当前铜精矿市场进入低TC阶段,BHP招标的推动TC下移。

图2:铜精矿加工费

数据来源:SMM

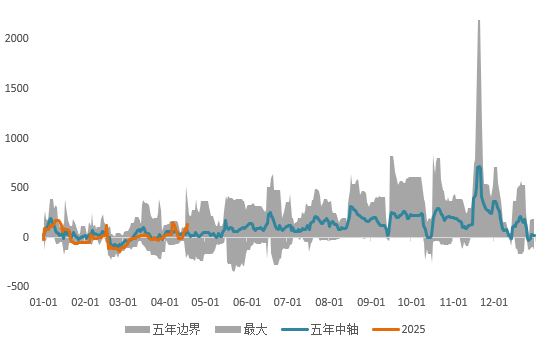

现货方面,周内现货升水重心延续上抬,铜价整体表现上涨,但由于近期社库去库明显,叠加市场主流品牌货源流通稍显紧张,持货商报价升水坚挺,挺价惜售情绪相对较强。且由于下游企业“五一”节前备库预期,市场仍存看涨升水情绪,因此整体现货升水表现走强趋势。本周临近节假,下游企业仍存一定备货需求,同时市场到货短期难有明显增量,且考虑到目前市场流通货源亦有限,因此预计持货商挺价情绪较强,现货升水预计表现坚挺。但由于目前近月BACK结构月差扩大至200元/吨附近,且月底部分贸易企业存在回款换现需求,因此持续上涨动力亦有限,整体或区间运行于升150~升250元/吨。

图3:沪铜升贴水

数据来源:SMM

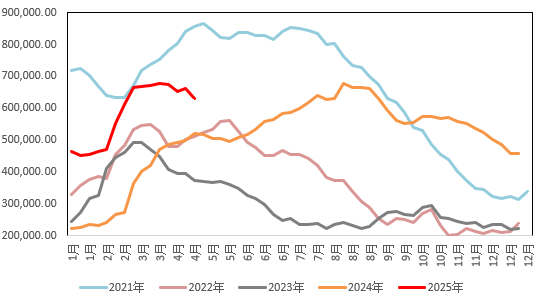

国内市场电解铜现货库存18.22万吨,较17日降5.29万吨,较21日降2.63万吨;本周上海市场环比上周库存继续去库明显;由于周内市场仓库冶炼厂到货仍较少,同时进口铜亦难有明显增量,加之下游仍存一定采购补库需求,仓库出库量尚可,库存因此表现下降。下周来看,临近五一节假,料下游备货需求仍有所体现,库存预计维持去库。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费多数上涨,8mm精铜杆加工费继续上涨,个别市场达到年内新高;精铜杆企业订单表现平稳,周五订单表现最好;再生铜杆原料问题显著,市场现货铜杆为主;精废杆价差触底反弹,再生铜杆重回贴水;国内铜杆社会库存继续下降。精铜杆企业的生产保持平稳,且假期将至,预计铜杆厂家原料备货将继续进行,重点关注后续假期的检修安排和待交付订单的执行情况。再生铜杆企业在短期内提产难度较大,因此预计将维持一段时间低产,假期的产销或有进一步下调的可能。。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周贵金属出现回调,COMEX金银于3270-3510美元/盎司、32.1-33.7美元/盎司区间内运行。上周海外宏观环境整体转向积极,美国关税政策有进一步缓和的迹象,市场前期避险情绪由此消退,黄金在连续创下历史新高后多头获利了解,持仓量快速下降,金价随之显著回调。

(二)比价与波动率

上周,白银跌幅弱于黄金,金银比震荡下行;铜价上涨而黄金下跌,金铜比震荡下行;原油有所反弹,金油比震荡下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

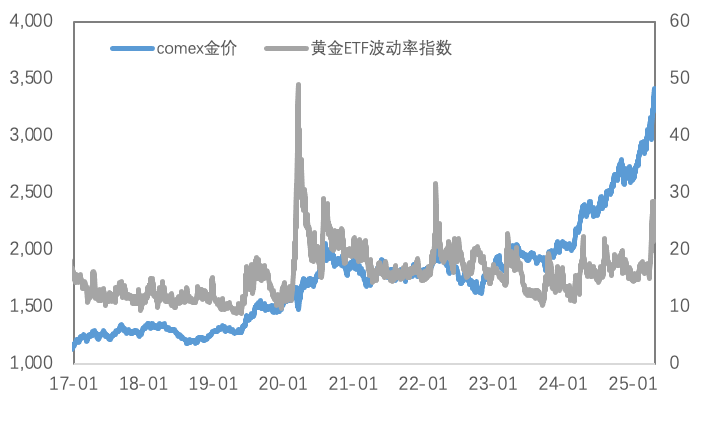

黄金VIX有所回落,关税问题有所缓和,避险情绪较前期放缓,市场风险偏好回升,黄金波动率显著回落。

图9:黄金波动率

数据来源:Wind

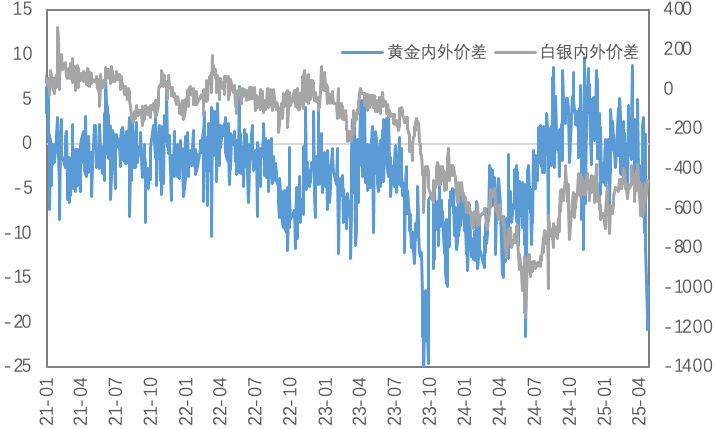

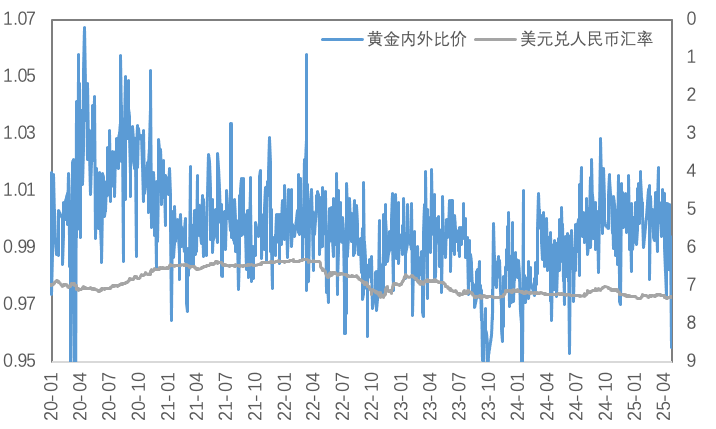

近期人民币汇率影响较前期减弱,上周黄金内外价差及比价有所回落,白银内外价差及比价有所回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

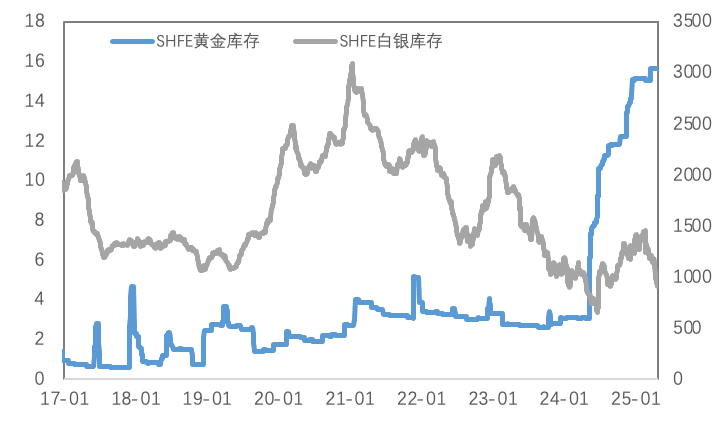

(三)库存与持仓

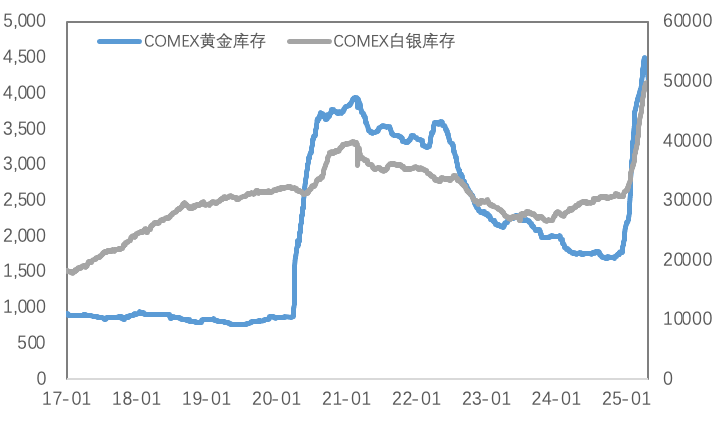

库存方面,上周COMEX黄金库存为4171万盎司,环比减少约150万盎司,COMEX白银库存约为49791万盎司,环比减少约120万盎司;SHFE黄金库存约为15.7吨,环比基本持平,SHFE白银库存约为924吨,环比减少约33吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

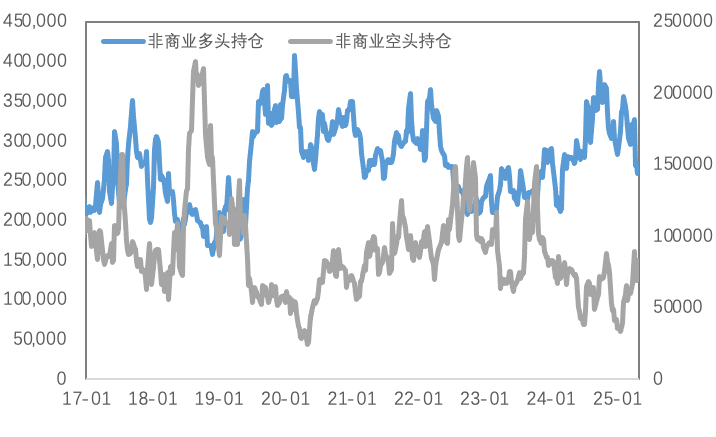

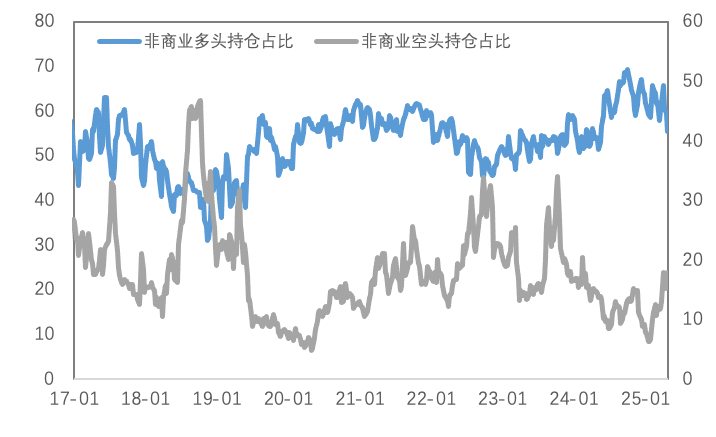

持仓方面,SPDR黄金ETF持仓环比减少6吨至946吨,SLV白银ETF持仓环比减少164吨至13956吨;上周COMEX黄金非商业总持仓为34.2万手,其中非商业多头持仓减少12811手至25.9万手,空头持仓增加14021手至8.4万手;非商业多头持仓占优,比例较上周下降至56%附近,非商业空头持仓占比上升至18%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

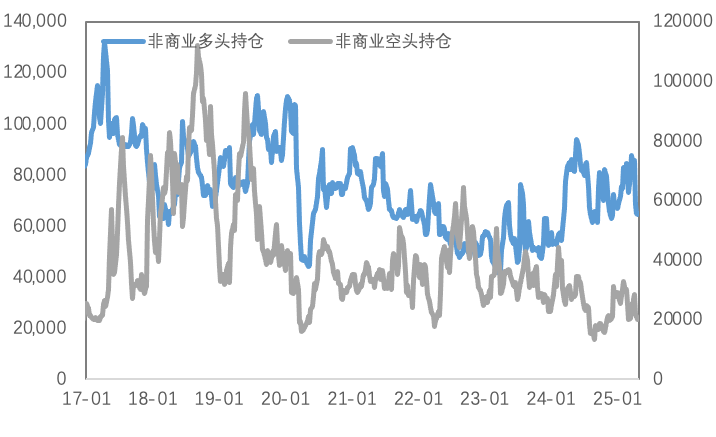

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

在最近两周的市场中,国内消费的韧性再次体现。国内精炼铜库存再次显著去化,出库数量环比明显增加,下游反馈订单、提货等均较为强劲,近几年国内精炼铜定价特点还在延续,即铜价每次受到宏观因素的冲击,国内现货买盘总能提供一定的支撑。不过随着铜价的反弹,我们认为下游采购积极性也会有所回落,现货买盘是下方边际而非上行驱动。

当前金价进入高位区间,短期来看金价再度上冲的动能有所减弱,但中长期看,海外不确定性持续叠加美元的信用逻辑依然支撑黄金的上行趋势,关注海外潜在流动性风险。

关注及风险提示

职位空缺、非农数据、核心PCE、关税政策、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

通胀支撑与关税预期改善双重利好,铜价上行、金价再创新高!

关税政策回旋期,铜价超跌反弹空间几何?黄金趋势能否持续?

全球贸易摩擦升级:金属市场“衰退交易”会持续多久?

特朗普关税预期扰动铜市,避险需求再推黄金破纪录

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告