预计阅读时间 7分钟

全球贸易摩擦升级:金属市场“衰退交易”会持续多久?

作者 对冲研投

2025-04-07

摘要

特朗普超预期的高额关税使得市场在周四进入了避险模式,周五宏观利空进一步发酵,主要因为:1.以加拿大、中国为代表的部分国家宣布对等关税反制措施;2.鲍威尔公开表态称“关税对通胀的影响有待观察,不会因为市场的波动而急于降息。市场随即进入衰退交易,风险资产进一步回调,黄金也受到一定程度影响。

核心观点

1、上周黄金显著回调,铜价大幅下行

贵金属方面,上周COMEX黄金下跌1.99%,白银下跌15.21%;沪金2506合约上涨2.25%,沪银2506合约下跌2.66%。主要工业金属价格中,COMEX铜、沪铜分别变动-14.09%、-1.98%。

2、关税引发衰退担忧,铜价大幅回落

COMEX铜价大幅下挫,单周跌幅接近15%,历史罕见,主要原因在于特朗普超预期的高额关税。高额关税带来了两方面的担忧:1.高关税将直接对美国国内需求以及各国的出口形成抑制,对于铜、铝等与制造业密切相关的原材料需求显著下降;2.高关税将推升美国国内通胀、延缓联储降息路径,增加美国衰退概率。周五宏观利空进一步发酵,主要因为:1.以加拿大、中国为代表的部分国家宣布对等关税反制措施;2.鲍威尔公开表态称“关税对通胀的影响有待观察,不会因为市场的波动而急于降息。市场随即进入衰退交易,风险资产进一步回调,黄金也受到一定程度影响。

3、恐慌抛售下,金价走弱

上周特朗普宣布对等关税,因其猛烈程度超出市场预期,此后多国均准备出台应对政策用以反击,市场快速转向对美国乃至全球衰退预期定价,而联储的表态加深了市场的恐慌,开启大量抛售资产,白银跌幅领先,黄金相对抗跌但也难以幸免。短期来看,衰退情绪仍未结束,预计金价仍有一定下行空间,而白银相对更为弱势。中长期看,贸易冲突带来的避险需求、美元的信用逻辑仍将支撑黄金重回上行走势。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价大幅下挫,单周跌幅接近15%,历史罕见,主要原因在于特朗普超预期的高额关税。高额关税带来了两方面的担忧:1.高关税将直接对美国国内需求以及各国的出口形成抑制,对于铜、铝等与制造业密切相关的原材料需求显著下降;2.高关税将推升美国国内通胀、延缓联储降息路径,增加美国衰退概率。周五宏观利空进一步发酵,主要因为:1.以加拿大、中国为代表的部分国家宣布对等关税反制措施;2.鲍威尔公开表态称“关税对通胀的影响有待观察,不会因为市场的波动而急于降息。市场随即进入衰退交易,风险资产进一步回调,黄金也受到一定程度影响。

上周SHFE铜价震荡回落,但由于周五进入国内假期,沪铜跌幅尚未显现。按照美铜与沪铜的价差再结合美铜跌幅来折算,预计沪铜将在跌停附近开盘。开盘后可以重点观察国内的消费情况,进一个月下游终端消费情况持续改善,价格下跌后,贸易环节及下游环节采购意愿或明显增加,为价格形成支撑。当然再往后看,衰退交易可能并未就此结束,价格不能轻易言底。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。由于此前COMEX价格与其他地区价差明显拉开,后续交仓的压力可能不小,加之美国对精炼铜征税的细则迟迟未能落地,时间拖得越长、到港的精炼铜可能越多,时间不是价差多头的朋友,因此COMEX的月差可能不会有太好的表现。

上周SHFE铜价格曲线较此前向下位移,价格曲线的back结构有所收敛,充分说明了高铜价对下游采购的抑制作用。本周由于价格显著回调,下游采购积极性可能会有较大改善,出库、去库的进度可能会加快,预计月差的back结构会重新走强,我们仍然看好今年的borrow策略。

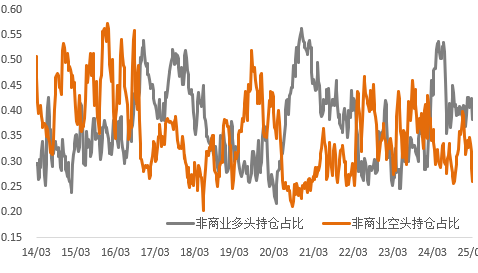

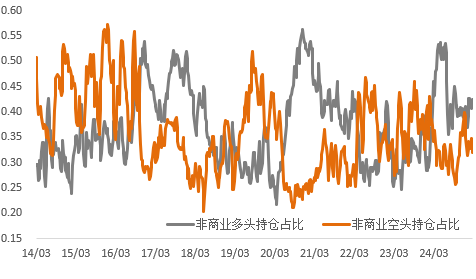

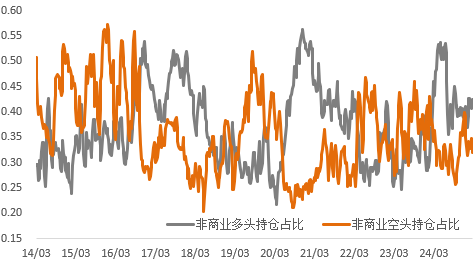

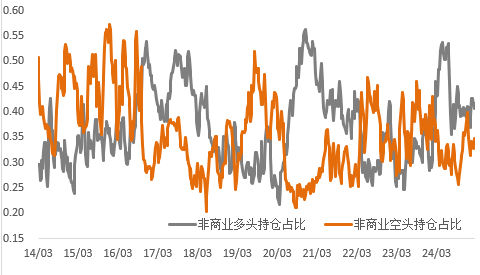

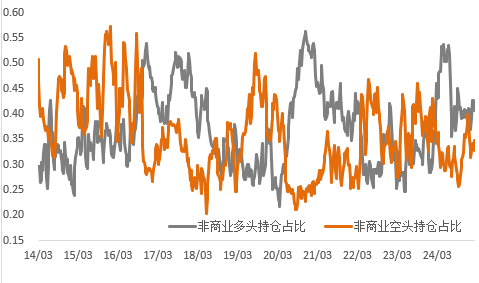

持仓方面,从CFTC持仓来看,上周非商业多头占比继续增加,目前多头持仓占比回到了历史低位区间,但是这种时候往往也需要注意反转的可能性。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

上周铜精矿-25.01美元/干吨,较上周跌1.63美元/干吨。市场整体活跃抬升,因印尼铜矿顺利发运,即期交易频繁,现货TC价格下行。贸易商与炼厂成交价格存在差异,某贸易商五月船期-26美元/干吨成交,有报盘-30以下,收到-20还盘。炼厂采购谨慎,可接受-20中位价,报价较上周下滑,多数报盘-30以下,备货充足,采购意愿不强。贸易商称干净矿价格-20高位,预期难达-30美元/干吨,混矿与干净矿价差缩小,印尼货物为主要报盘来源。现货铜精矿市场弱势,成交重心下移,买卖双方价格存在分歧,供应端利好影响小,加工费预计低位运行。

图2:铜精矿加工费

数据来源:SMM

现货方面,周内铜价重心弱势下跌,且跌幅相对明显,该价位基本符合下游采购心理价位,因此日内入市接货情绪表现回升,同时由于临近清明节假,加工企业补库需求显现,整体市场消费较上周有所增加。后续来看,由于市场到货依旧不多,且短期铜价下跌至低位运行,下游企业接货需求预计表现趋稳,且考虑到临近交割,近月合约BACK结构维持,因此持货商挺价惜售情绪仍存,现货升水预计运行于升0~升100元/吨为主。

图3:沪铜升贴水

数据来源:SMM

国内市场电解铜现货库存31.37万吨,较27日降2.09万吨,较31日降2.57万吨;本周上海市场环比上周库存下降明显;一方面周内铜价重心下移,加之临近清明小长假,下游企业采购备库需求体现,市场消费回升;另一方面,市场不论国产以及进口货源到货仍偏少,仓库入库有限;下周来看,由于市场到货有限,虽有部分进口铜流入补充,但量亦相对不多,且考虑到短期铜价低位运行,下游消费预计趋稳,因此库存预计仍将表现去库,但幅度有所放缓。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费多数上调,华南市场价格继续下滑;精铜杆企业订单表现不错,价格回调交易热度提升;再生铜杆产销隐患依然存在,市场交易参差不齐;精废杆价差、再生铜杆贴水继续收窄;国内铜杆社会库存下降明显。从目前来看,近期铜杆市场订单补充较为明显,精铜杆企业短期的生产得以保障,在近期的检修结束后,预计精铜杆企业的生产将保持平稳,但需要提防价格出现的强波动,尤其是价格的快速下跌对提货的影响。再生铜杆的问题十分关键,后续企业的生产预期存在较大的不确定性,尤其是近期政策调整再度开始对企业后续产销有所影响,短时间内的提产预期有限。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周金价冲高回落,银价大幅下跌,COMEX金银于3032-3202美元/盎司、29.1-35.2美元/盎司区间内运行。上周特朗普宣布对等关税,因其猛烈程度超出市场预期,此后多国均准备出台应对政策用以反击,市场快速转向对美国乃至全球衰退预期定价,而联储的表态加深了市场的恐慌,开启大量抛售资产,白银跌幅领先,黄金相对抗跌但也难以幸免。

(二)比价与波动率

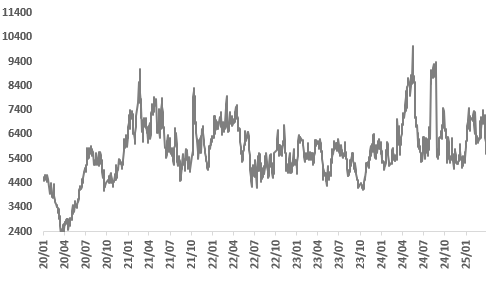

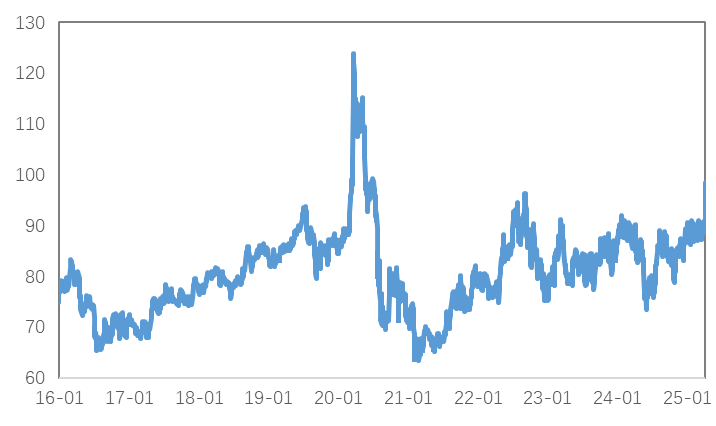

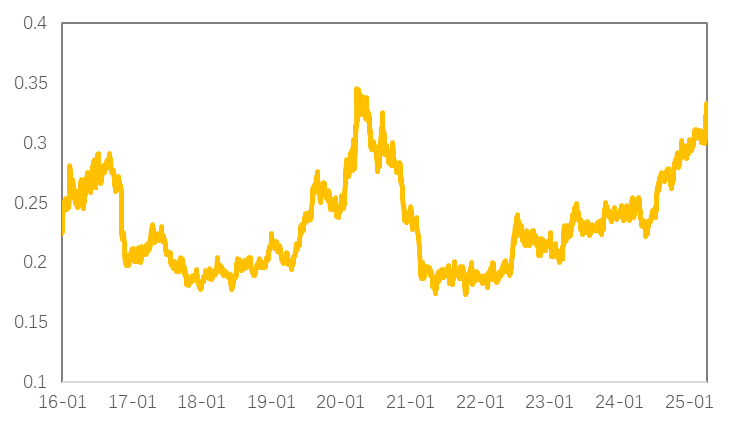

上周,白银跌幅强于黄金,金银比骤然上行;铜价跌幅强于黄金,金铜比大幅上行;原油跌幅强于黄金,金油比大幅上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

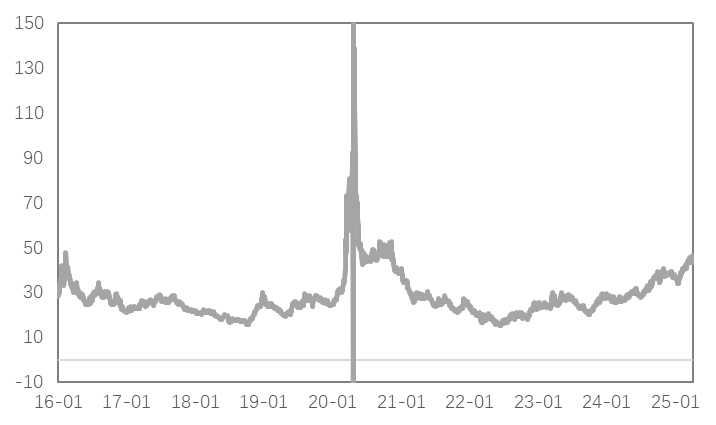

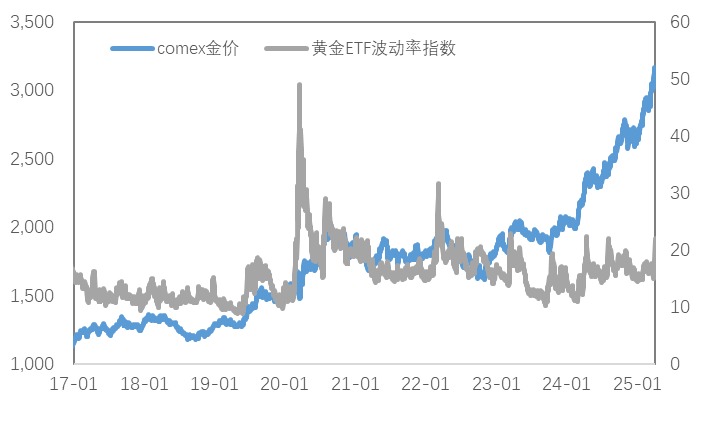

黄金VIX显著上行,受美国衰退预期影响,市场避险情绪快速上升,黄金波动率大幅走高。

图9:黄金波动率

数据来源:Wind

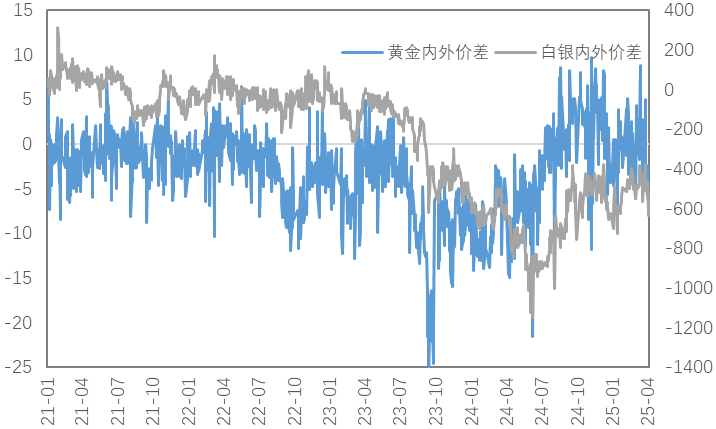

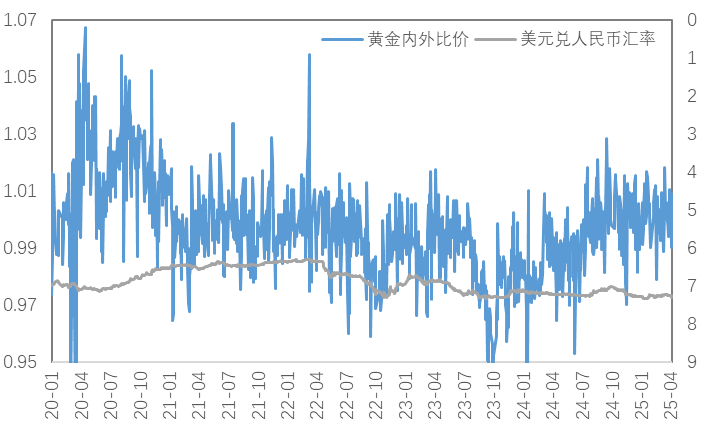

近期人民币汇率影响较前期增强,上周金银内外价差有所回落,金银内外比价同样有所回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

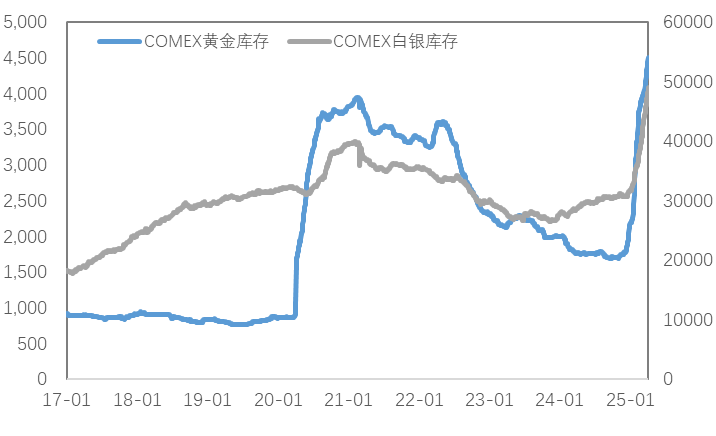

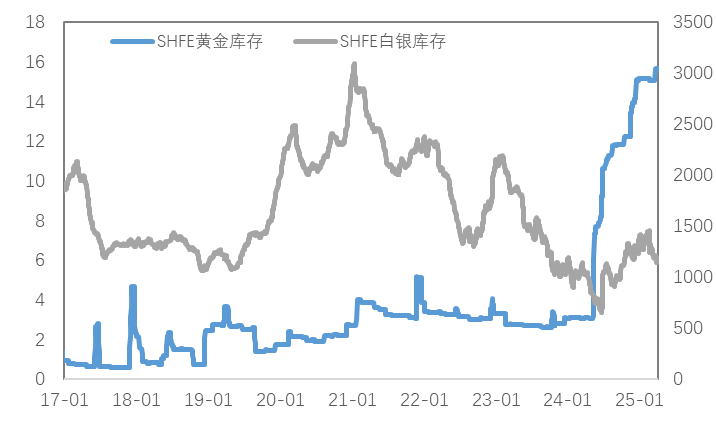

库存方面,上周COMEX黄金库存为4507万盎司,环比增加约172万盎司,COMEX白银库存约为49008万盎司,环比增加约1766万盎司;SHFE黄金库存约为15.7吨,环比基本持平,SHFE白银库存约为1187吨,环比增加约32吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

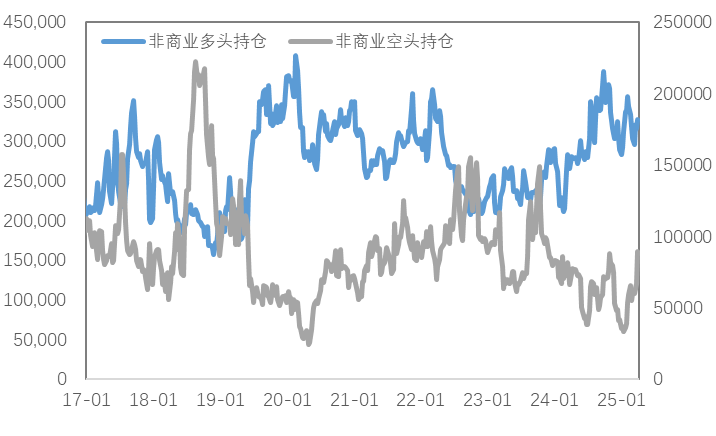

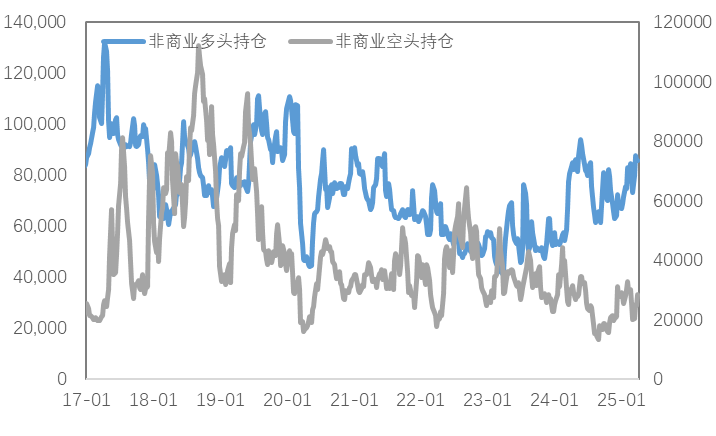

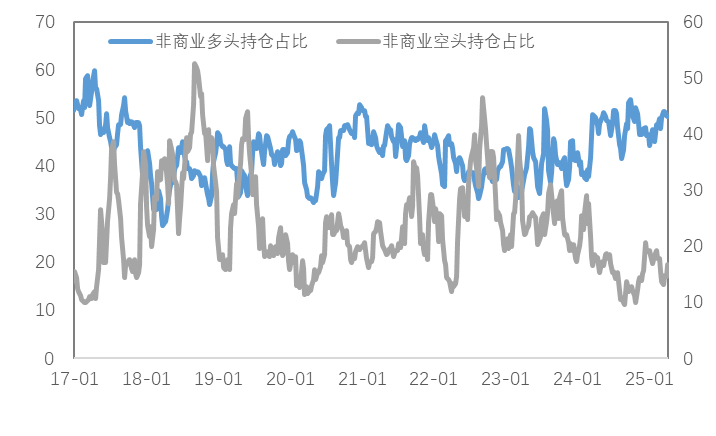

持仓方面,SPDR黄金ETF持仓环比增加0.86吨至933吨,SLV白银ETF持仓环比减少64吨至13881吨;上周COMEX黄金非商业总持仓为41.7万手,其中非商业多头持仓增加11364手至32.8万手,空头持仓增加22726手至8.95万手;非商业多头持仓占优,比例较上周上升至66%附近,非商业空头持仓占比上升至18%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

按照美铜与沪铜的价差再结合美铜跌幅来折算,预计沪铜将在跌停附近开盘。开盘后可以重点观察国内的消费情况,进一个月下游终端消费情况持续改善,价格下跌后,贸易环节及下游环节采购意愿或明显增加,为价格形成支撑。当然再往后看,衰退交易可能并未就此结束,价格不能轻易言底。

短期来看,衰退情绪仍未结束,预计金价仍有一定下行空间,而白银相对更为弱势。中长期看,贸易冲突带来的避险需求、美元的信用逻辑仍将支撑黄金重回上行走势。

关注及风险提示

美国CPI、初请失业金人数、PPI、关税政策、通胀预期、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

特朗普关税预期扰动铜市,避险需求再推黄金破纪录

美联储“中性”立场难稳市场?金属周内上演Risk-off行情

主权信用风险推升黄金破3000,铜价站上8万大关

关税扰动与需求预期博弈,金铜背后的多空叙事

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告