预计阅读时间 7分钟

关税预期持续发酵,金铜巨震一周

作者 对冲研投

2025-02-17

摘要

近期驱动金铜价格主要因素还是来自于对于关税的预期。除了对加、墨的25%关税预期之外,不少机构均预测特朗普政府后续可能对进口精炼铜征税10%,COMEX金、铜价持续走强,尤其铜价与其他市场价格的溢价迅速拉大,并且溢价再创历史新高。周五铜价大幅回落,一方面美国零售数据大幅走弱,另一方面关税可能有新的消息,价差也在价格下跌中明显收敛,金价也跟随回调。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价冲高回落,最高一度突破4.8美元磅关口,但是在周五大幅回落。上周驱动COMEX铜价的关键因素还是在于对关税的预期,不少机构均预测特朗普政府后续可能对进口精炼铜征税10%,COMEX铜价持续走强,与其他市场价格的价差迅速拉大,并且价差再创历史新高,基本可以覆盖征税后的进口价格。周五铜价大幅回落,一方面美国零售数据大幅走弱,另一方面关税可能有新的消息,价差也在价格下跌中明显收敛。

上周SHFE铜价显著反弹,突破78000元吨关口。国内近期处于长假后的观察期,虽然公布的1月金融数据表现尚可,但是后续的政策和经济活动都处于恢复、确认的过程中。但也正是因为如此,才给了市场一定的想象空间。但从春节期间精炼铜的库存变化来看,今年累库幅度并不低,但是对价格影响较小,市场目前的关注点还是在预期层面,本周开始国内的去库等情况会更加真实反映市场需求变化,需要格外关注。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。上周COMEX库存有所累积,在经历了2024年后续的交仓之后,2025年初的交仓压力开始重新显现,现在整个库存又接近10万吨的水平,并且由于近期价差再次扩大,预计后续COMEX都将以累库为主,borrow策略暂时不用考虑。

上周SHFE铜价格曲线较此前向上位移,价格曲线仍然呈现contango结构。目前春节期间的累库情况并不低,后续可能还会继续累库,一般而言春节后若干周都是累库的状态,我们需要进一步观察需求的恢复情况,如果情况较好,我们仍然认为今年borrow策略是值得期待的。

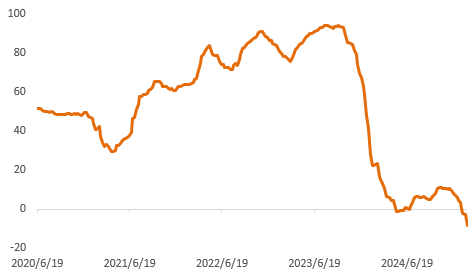

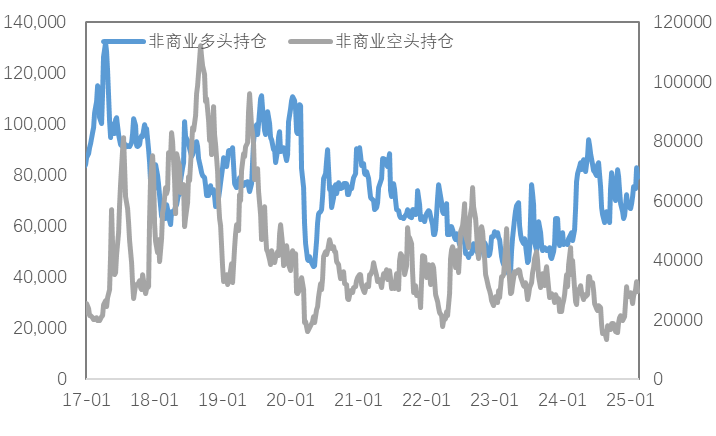

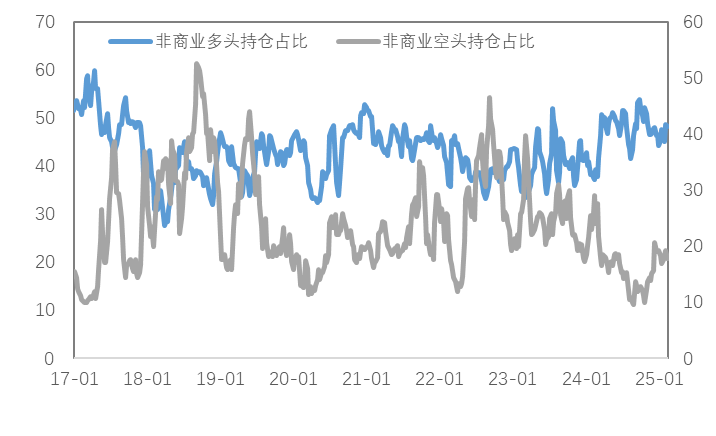

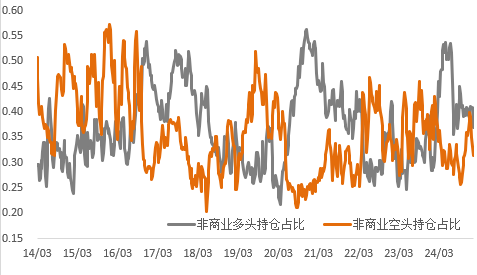

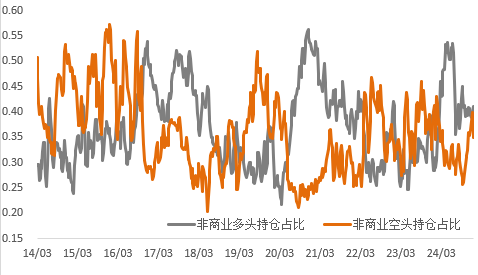

持仓方面,从CFTC持仓来看,上周非商业多头占比继续增加,目前多头持仓占比回到了相对中性偏高的水平,考虑到价格已经反弹,空头占比可能已经下降。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

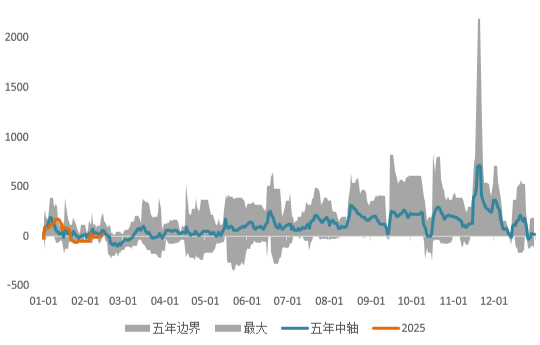

节前铜精矿-3.3美元/干吨,较上周跌2.97美元/干吨。铜精矿市场TC价格明显下跌,本周现货市场较为活跃价格波动较大的态势。随着市场紧张情况,供应端开始延长作价期,市场上主流,交易价格以0以下为主,交易作价期为M+5,主流交易船期为4月,本周铜精矿市场呈现出供应偏紧,市场供应紧张态势并未因印尼允许出口有所缓解,需求端积极扫货。整体来看,买方市场压力较大,持谨慎态度。

图2:铜精矿加工费

数据来源:SMM

现货方面,正值元宵节,部分加工企业反馈节后开始复工复产,同时由于铜价高位震荡运行,下游企业新增订单较为有限,同时现货升水较为坚挺,因此市场需求表现一般,整体回升空间并不理想。由于周尾铜价再度上涨至78000元/吨附近,市场反馈下游主流品牌接货意愿偏弱,日内继而转至非注册、湿法等货源采购,加之下周02合约交割换月,料高月差背景下,换月升水或将运行于贴200~贴100元/吨区间;同时考虑到后续下游消费存在一定回升空间,因此届时铜价回落,现货贴水幅度亦将表现收窄。

图3:沪铜升贴水

数据来源:SMM

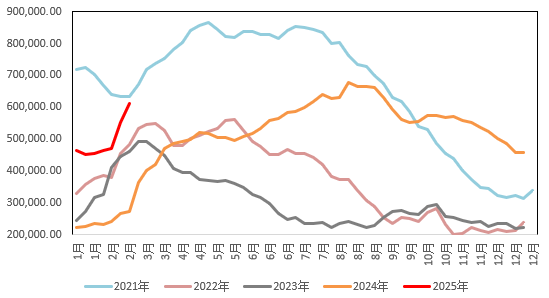

国内市场电解铜现货库存32.98万吨,较6日增5.35万吨,较10日增2.77万吨;本周不论上海市场还是广东市场,社会库存继续延续累库,一方面由于冶炼厂仍有陆续发货,且周内进口铜清关流入补充市场;另一方面,因铜价维持高位震荡运行,下游消费有限,库存因此继续增加;后续来看,下周正值交割换月,且元宵节后下游加工企业基本恢复正常生产,料市场消费存在一定回升空间,但考虑到市场仍有陆续到货,因此下周社会库存预计维持累库,但幅度或将减少。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费除天津市场外普遍上调,其中广东市场上涨明显,周内增长超200元/吨;畏高情绪影响,精铜杆订单随铜价上涨逐渐下滑;再生铜杆贸易商建库需求凸显,订单集中性表现明显;精废杆价差合理范围波动,再生铜杆贴水大幅扩张。目前精铜杆市场受高铜价限制明显,厂家实际订单表现呈现低迷状态,下游消费的恢复仍需要一定时间,刚需补充可能持续一段时间。再生铜杆端近期因价格优势扩张,市场投机需求集中性增强,贸易商方面的采购需求将对再生铜杆厂家后续恢复提供一定动力,但需要重点关注短期内原料市场变动,可能出现原料进一步紧缺现象。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周黄金再一次刷新历史新高、白银高位震荡,COMEX金银于2879-2969美元/盎司、31.6-34.3美元/盎司区间内运行。关税预期持续发酵下,美国对黄金旺盛的需求导致COMEX金与伦敦金持续出现套利价差,美黄金保持加速上涨态势。此后伴随美国零售销售数据大幅低于市场预期,黄金随之出现显著回调。

(二)比价与波动率

上周,黄金涨幅弱于白银,金银比震荡下行;金价与铜价同步上涨,金铜比窄幅震荡;原油窄幅震荡,金油比震荡上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

黄金VIX小幅回落,避险需求较前期有所放缓,伴随最近市场风险偏好回归,预计其上行空间整体相对有限。

图9:黄金波动率

数据来源:Wind

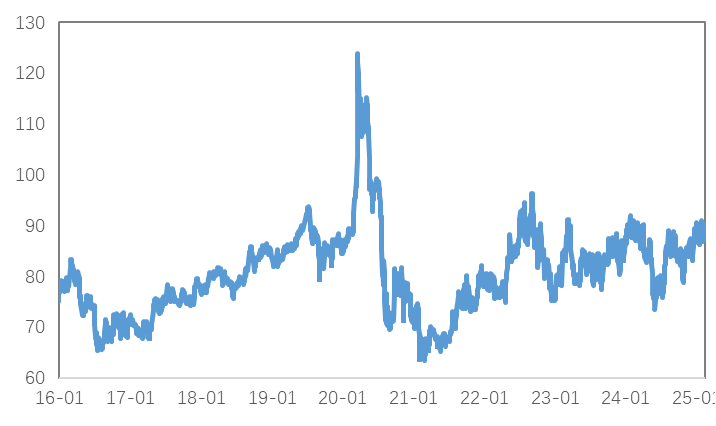

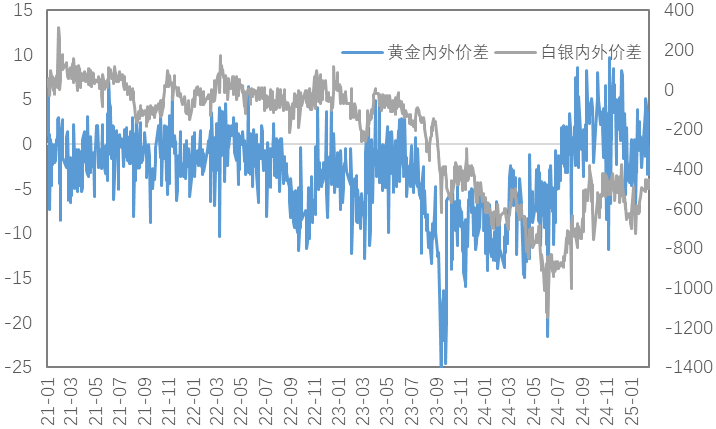

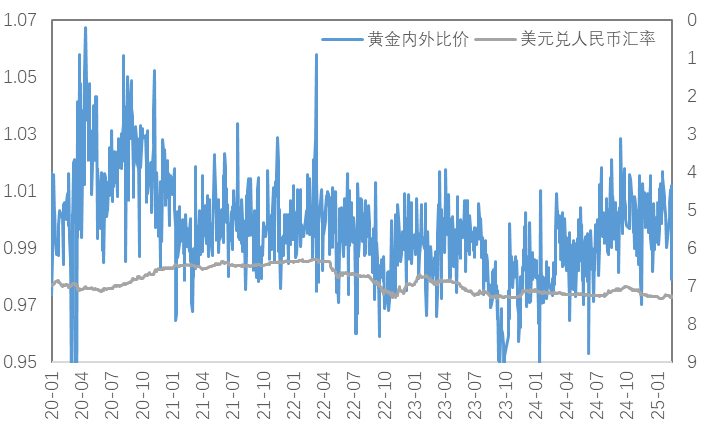

近期人民币汇率影响较前期增强,上周黄金白银内外价差有所回落;内外比价同样有所回落。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

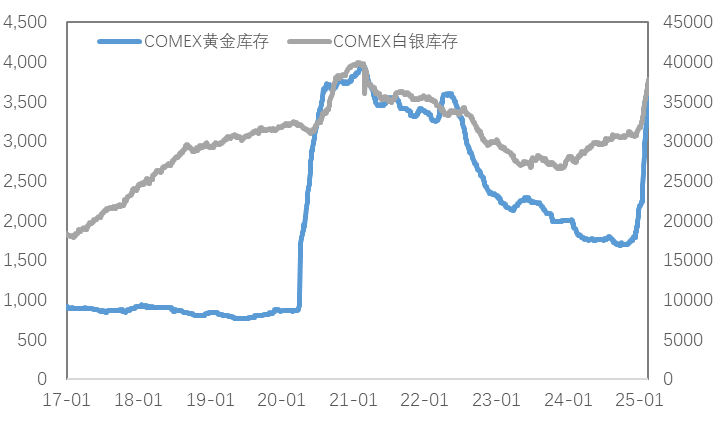

库存方面,上周COMEX黄金库存为3745万盎司,环比增加约285万盎司,COMEX白银库存约为37789万盎司,环比增加约1449万盎司;SHFE黄金库存约为15.1吨,环比持平,SHFE白银库存约为1427吨,环比减少约2.3吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

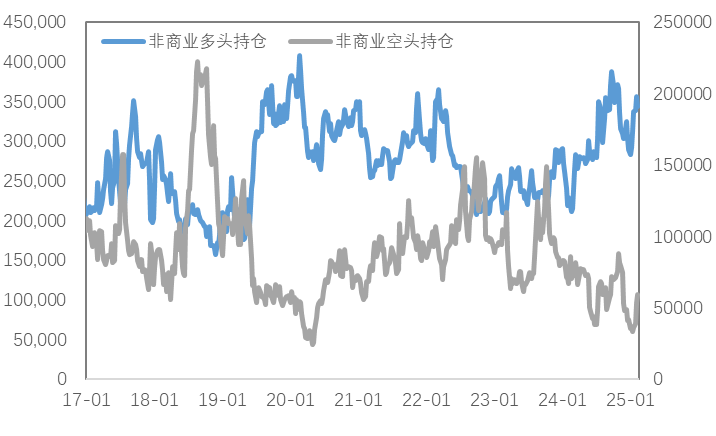

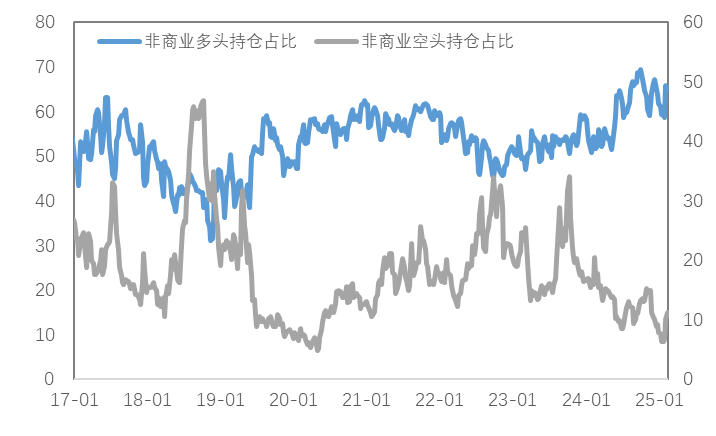

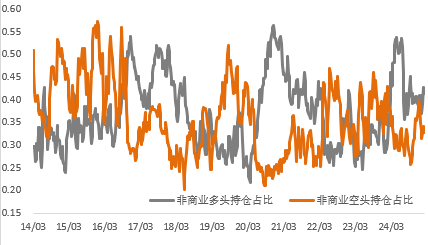

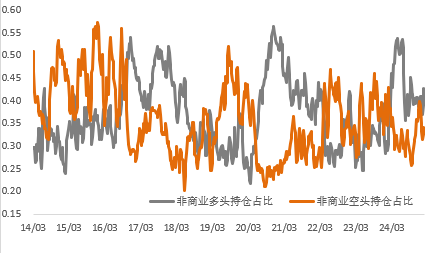

持仓方面,SPDR黄金ETF持仓环比减少5.4吨至863吨,SLV白银ETF持仓环比增加265吨至13654吨;上周COMEX黄金非商业总持仓为40.3万手,其中非商业多头持仓减少12734手至34.4万手,空头持仓增加5270手至5.9万手;非商业多头持仓占优,比例较上周下降至65%附近,非商业空头持仓占比上升至11.2%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

国内近期处于春节长假后的空白期,无论经济数据、经济政策还是经济活动都处于恢复的过程当中,但也正是因为如此,才给了市场一定的想象空间。但从春节期间精炼铜的库存变化来看,今年累库幅度并不低,但是对价格影响较小,市场目前的关注点还是在预期层面,铜价可能仍有一定上冲空间。

根据当前美国经济数据表现,其再通胀预期持续增强,从实际利率及抗通胀的角度来看,黄金依然走在上行通道中,3000美元/盎司的目标不会太远,关注近期特朗普对于关税的表态及3月联储议息会议的发言。

关注及风险提示

美国新屋开工、成屋销售、初请失业金、关税预期、降息路径变化。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告