预计阅读时间 7分钟

岁末年初,金铜分化,Risk Off模式再度开启?

作者 对冲研投

2025-01-06

摘要

上周处于岁末年初交替之际,市场进入RISK OFF状态,美元、利率、黄金普遍上行,但是风险资产悉数承压,市场处于相对避险的状态之中,铜价也受到一定压制,金铜表现较为分化。进入周后期避险情绪有所消退,铜价在4.0美元的整数关口获得明显支撑。本周即将公布1月非农数据,这是1月FOMC会议前的重要线索之一。

核心观点

1、上周金铜表现分化

贵金属方面,上周COMEX黄金上涨0.61%,白银上涨0.42%;沪金2502合约上涨1.25%,沪银2502合约上涨0.47%。主要工业金属价格中,COMEX铜、沪铜分别变动-1.22%、-1.58%。

2、风险偏好降温,铜价有所承压

上周COMEX铜价先抑后扬,周初处于年末阶段,市场进入risk off状态,美元、利率、黄金普遍上行,但是风险资产悉数承压,市场处于相对避险的状态之中,铜价也受到一定压制。进入周后期避险情绪有所消退,价格在4.0美元的整数关口获得明显支撑。本周即将公布1月非农数据,这是1月FOMC会议前的重要线索之一。

3、避险情绪推升金价

上周美元及利率进一步走高,贵金属价格不降反升,地缘危机加剧,市场避险情绪再度回归。目前,我们更倾向于金价仍处于震荡区间内,地缘危机短期难以结束的情境下,避险需求将对金价产生一定支撑,同时,美国潜在的再通胀风险仍有再度推升金价的可能。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价先抑后扬,周初处于年末阶段,市场进入risk off状态,美元、利率、黄金普遍上行,但是风险资产悉数承压,市场处于相对避险的状态之中,铜价也受到一定压制。进入周后期避险情绪有所消退,价格在4.0美元的整数关口获得明显支撑。本周即将公布1月非农数据,这是1月FOMC会议前的重要线索之一。

上周SHFE铜价小幅回落,在73000元一线再次获得支撑。据了解,价格回落后,下游点价的积极性仍然较高,给予了铜价比较明显的支撑。目前到春节期间,属于中国政策的空窗期,市场对政策预期定价可能会有所放缓,这会限制价格反弹的幅度,不过从近期对需求的观测来看,价格的下方支撑仍然比较稳固。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。上周COMEX库存有所去化,在经历了2024年后续的交仓之后,2025年初的交仓压力预计将明显减小,后续影响交仓的因素还有美国精炼铜的进口情况。预计COMEX铜的价差结构仍将以contango为主,但borrow策略可能已经逐渐会显示出性价比。

上周SHFE铜价格曲线较此前向下位移,价格曲线仍然呈现contango结构。进入12月国内去库表现合适,下游消费反映较为积极,我们看到了更加积极的点价等。不过1月将进入季节性累库的时间窗口,现在再去做多月差可能并不是特别明智。

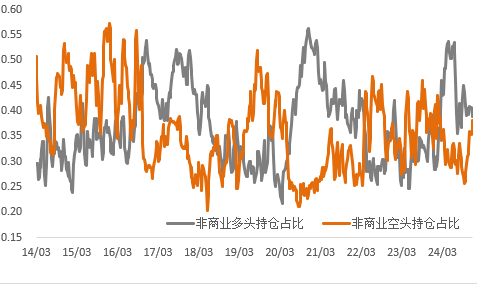

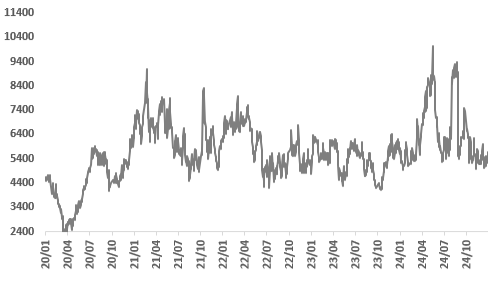

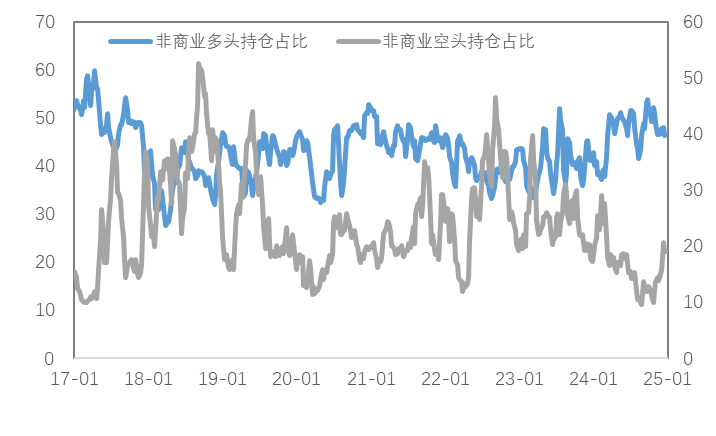

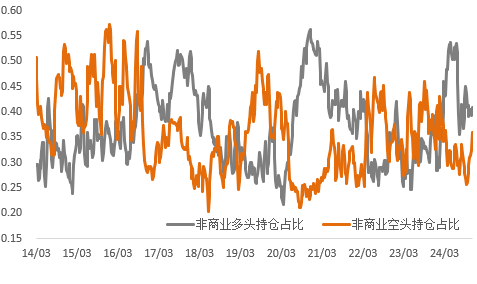

持仓方面,从CFTC持仓来看,上周非商业空头占比继续增加,与价格震荡偏弱匹配,目前空头持仓占比回到了相对中性偏高的水平。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

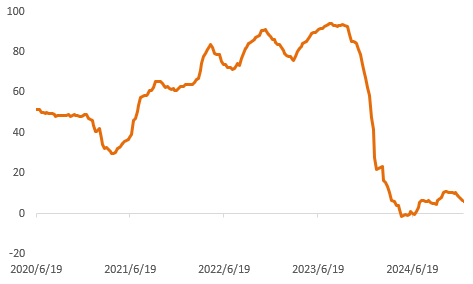

节前铜精矿TC周指数为6.36美元/干吨,较上周跌1.46美元/干吨。铜精矿现货市场活跃度有所回升,铜精矿现货TC维持下行趋势,市场交易有限,主流成交跌至个位数中位,市场参与者表示供需情况较为紧张,现货市场波动较大,市场参与者普遍持观望状态,刚需采购为主。

图2:铜精矿加工费

数据来源:SMM

现货方面,随着节后归来,新年伊始,企业资金压力消退,同时部分贸易商重新收货建库存等动作,加之铜价走跌明显,持货商挺价情绪较强,周尾现货升水上涨明显,日内再度回归至升水行情,且整体上涨幅度较大。由于本周铜价持续下跌,部分下游企业新增订单有所增加,市场消费虽短期表现偏弱,但下周或存在一定提升空间,同时考虑到国产货源到货依旧有限,因此现货或维持升水行情,但因进口铜到货继续表现持续流入,因此上涨空间同样有限,整体或维持升0~升150元/吨运行为主。

图3:沪铜升贴水

数据来源:SMM

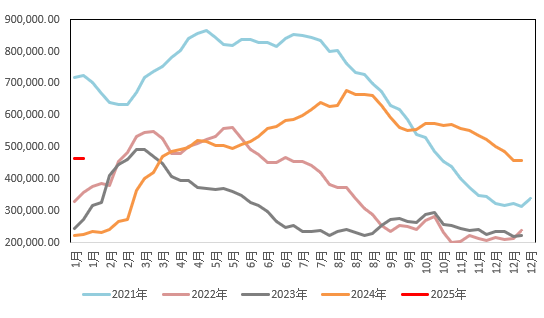

国内市场电解铜现货库存10.95万吨,较26日增0.78万吨,较30日增0.57万吨;本周上海市场社会库存再度表现增加,由于进口铜仍有持续到货流入,加之年末下游消费低迷,市场仓库出库减少,库存因此表现上升;下周来看,进口铜流入增量仍存,同时国产货源到货预计有所增加,且下游消费回升空间相对有限,因此预计库存继续表现累库。广东市场库存连续表现增加,主因年末消费不好,部分其他区域的货源有所转运至华南市场。后续来看,市场消费预计难有明显起色,但冶炼厂发货亦难有明显增加,库存因此预计或仍小幅累库,变动有限。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费除广东市场外普遍上调100元/吨以上,主因是广东原料升水价格下滑;精铜杆加工费环比普遍上涨,元旦前后交易有明显差异;再生铜杆市场周内个别时段有集中交易,整体产销依旧偏低;精废杆价差仍处合理价差下再生铜杆升贴水环比上涨。目前铜杆市场仍处于调整阶段,市场整体产销未见明显好转迹象;铜价阶段性回调刺激了部分市场订单需求提升,但从市场实际交易情绪来看,下游需求偏淡,实际消费短期内难有回升,后期市场预计仍以谨慎采买为主,逢低刚需补货是近期市场主流交易心态。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周贵金属价格震荡上行,COMEX金银于2608-2681美元/盎司、29.2-30.4美元/盎司区间内运行。上周美元及利率进一步走高,贵金属价格不降反升,地缘危机加剧,市场避险情绪再度回归。

(二)比价与波动率

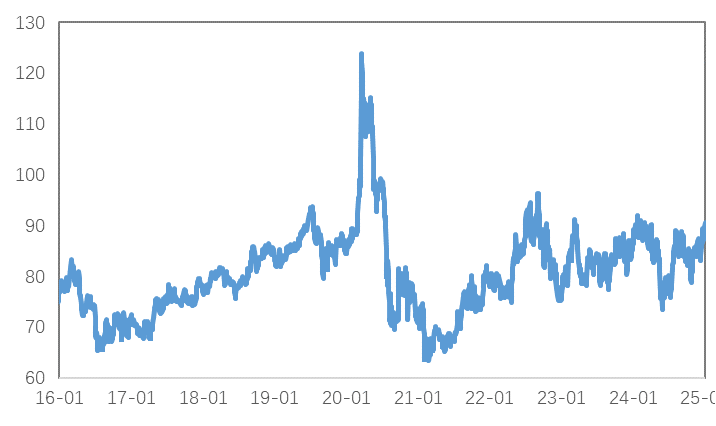

上周,白银涨幅强于黄金,金银比震荡下行;铜价走弱,金铜比震荡上行;原油持续上涨,金油比震荡下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

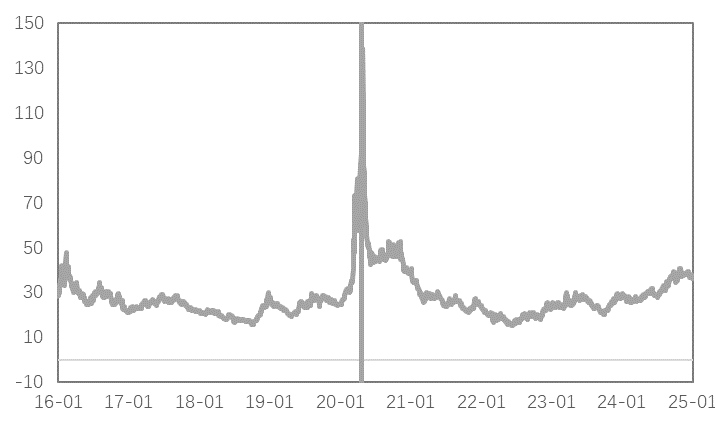

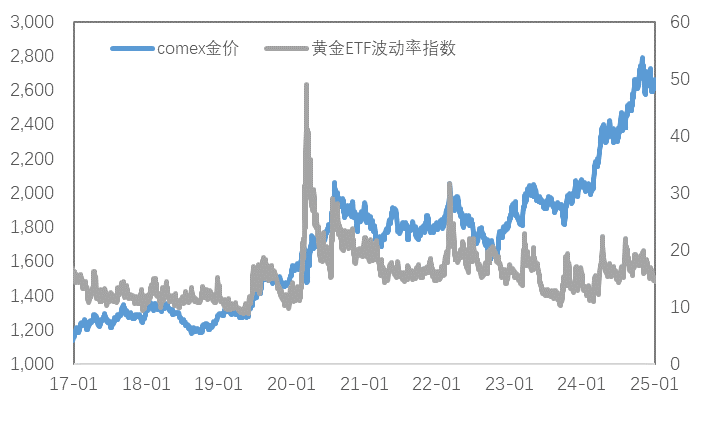

黄金VIX于小幅回升,避险需求较前期有所增强。

图9:黄金波动率

数据来源:Wind

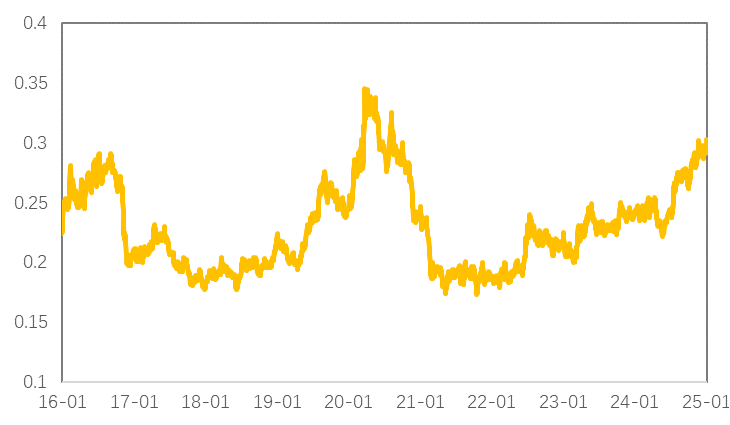

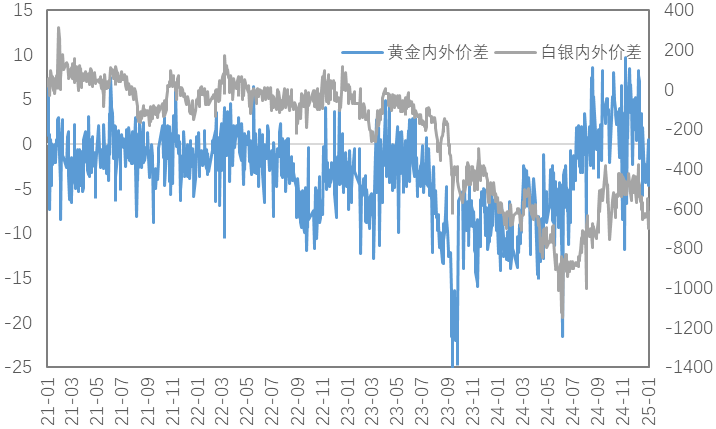

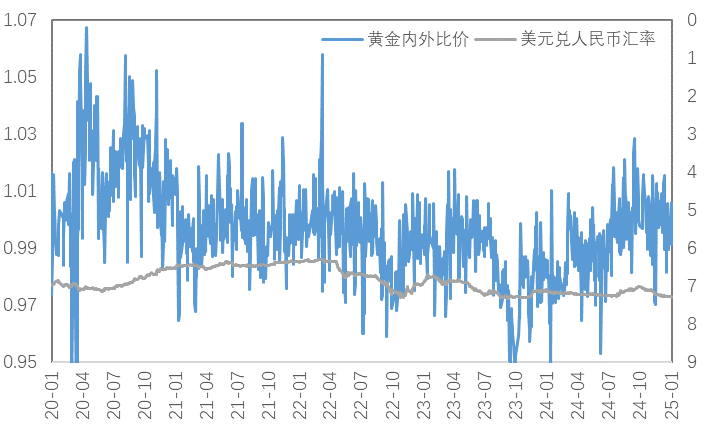

近期人民币汇率影响较前期增强,上周黄金白银内外价差有所回升;内外比价同样有所回升。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

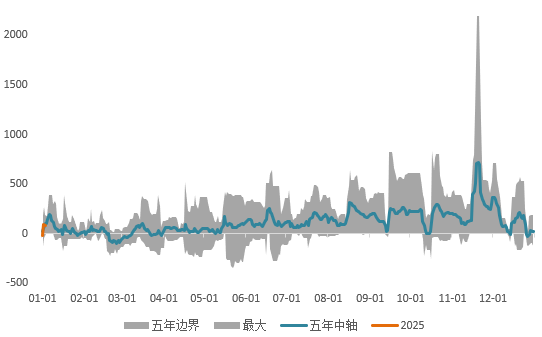

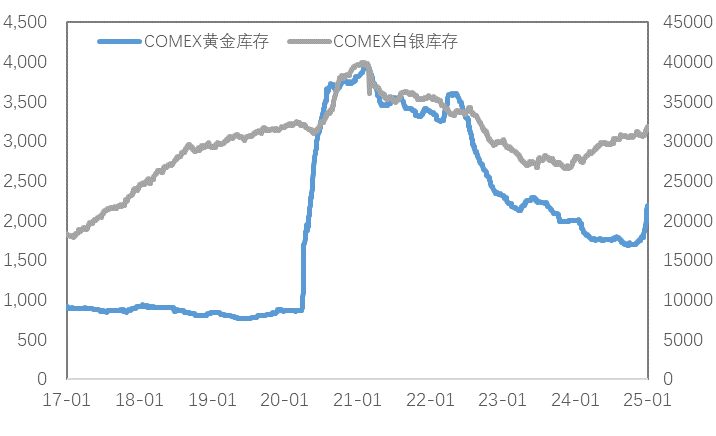

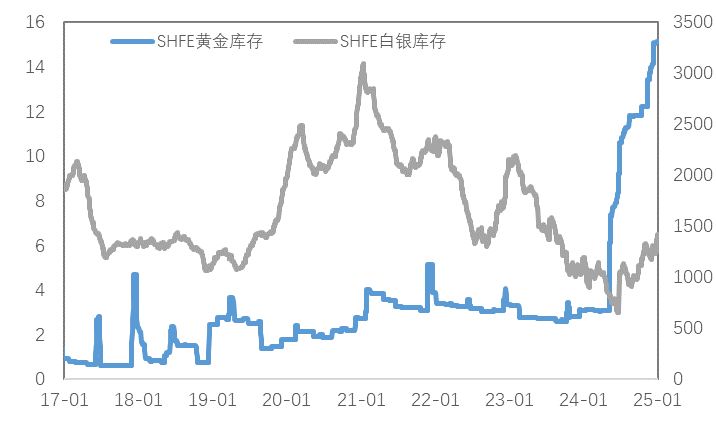

库存方面,上周COMEX黄金库存为2194万盎司,环比增加约57万盎司,COMEX白银库存约为31901万盎司,环比增加约298万盎司;SHFE黄金库存约为15.1吨,环比持平,SHFE白银库存约为1416吨,环比增加约50吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

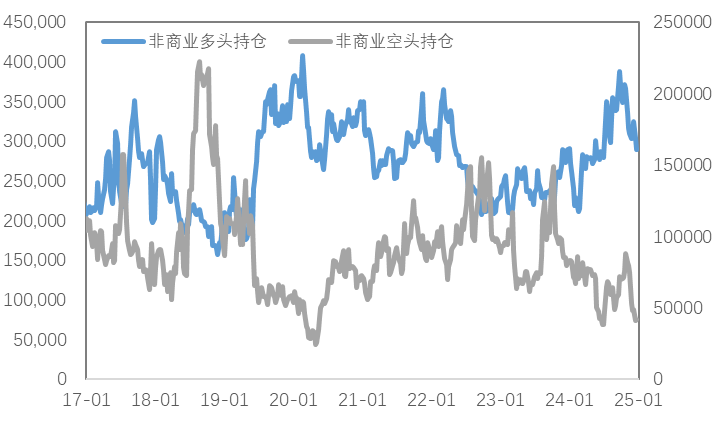

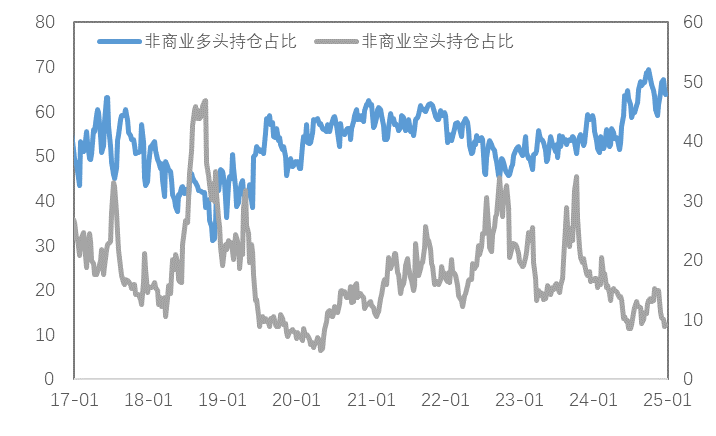

持仓方面,SPDR黄金ETF持仓环比减少1.4吨至871吨,SLV白银ETF持仓环比增加52吨至14375吨;上周COMEX黄金非商业总持仓为33.1万手,其中非商业多头持仓减少13562手至28.9万手,空头持仓增加850手至4.2万手;非商业多头持仓占优,比例较上周下降至63.7%附近,非商业空头持仓占比上升至9.2%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

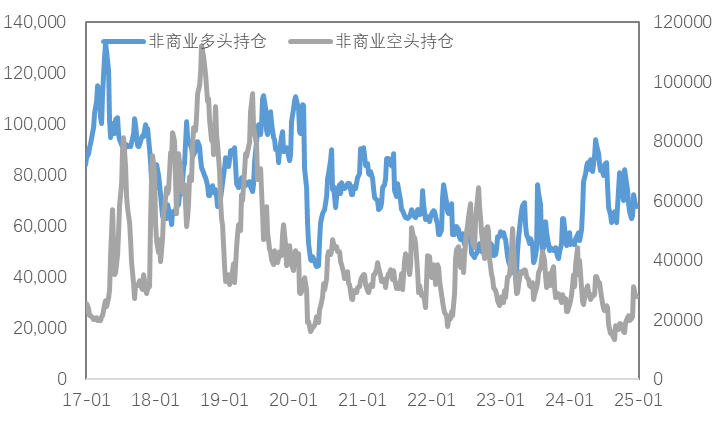

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

铜价在73000元一线再次获得支撑。据了解,价格回落后,下游点价的积极性仍然较高,给予了铜价比较明显的支撑。目前到春节期间,属于中国政策的空窗期,市场对政策预期定价可能会有所放缓,这会限制价格反弹的幅度,不过从近期对需求的观测来看,价格的下方支撑仍然比较稳固。

目前,我们更倾向于金价仍处于震荡区间内,地缘危机短期难以结束的情境下,避险需求将对金价产生一定支撑,同时,美国潜在的再通胀风险仍有再度推升金价的可能。

关注及风险提示

美国PMI、职位空缺、非农数据、通胀预期、降息路径、地缘冲突等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告