预计阅读时间 7分钟

降息落地推动金铜反弹,50BP只是着陆的开始?

作者 对冲研投

2024-09-23

摘要

上周中FOMC会议FED降息50BP,但鲍威尔发言较为鹰派,市场在日内一度出现波动。,过随后还是相信50BP可以助力经济软着陆的力量占据上风。目前降息靴子落地之后,仍然需要经济基本面数据的进一步配合,降息只是着陆的开始,并不是一两次降息就能决定整个着陆的姿态,因此后续经济数据对于降息的反馈至关重要。

核心观点

1、上周贵金属及铜价显著上涨。

贵金属方面,上周COMEX黄金上涨1.57%,白银上涨1.38%;沪金2412合约小幅上涨0.88%,沪银2412合约上涨1.67%。主要工业金属价格中,COMEX铜、沪铜分别变动+2.67%、+2.54%。

2、降息落地推动铜价反弹。

上周中FOMC会议FED降息50BP,但鲍威尔发言较为鹰派,市场在日内一度出现波动。不过随后还是相信50BP可以助力经济软着陆的力量占据上风,铜价后续走出反弹。目前降息靴子落地之后,仍然需要经济基本面数据的进一步配合,降息只是着陆的开始,并不是一两次降息就能决定整个着陆的姿态,因此后续经济数据对于降息的反馈至关重要。

3、金价再创历史新高。

上周美联储宣布将政策利率下调50bp,标志着降息周期的开始,贵金属价格随之上行。此后,鲍威尔发言相对鹰派,叠加美国公布的经济数据表现依然不错,市场加深对软着陆的预期。降息周期下,利率角度依然支撑贵金属价格,无论是潜在的二次通胀风险、还是地缘冲突,均对金价形成利多,在未有流动性危机出现之前,中长期金价仍有上行空间。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡反弹,周中FOMC会议FED降息50BP,但鲍威尔发言较为鹰派,市场在日内一度出现波动。不过随后还是相信50BP可以助力经济软着陆的力量占据上风,铜价后续走出反弹。目前降息靴子落地之后,仍然需要经济基本面数据的进一步配合,降息只是着陆的开始,并不是一两次降息就能决定整个着陆的姿态,因此后续经济数据对于降息的反馈至关重要。

上周SHFE铜价小幅回升,近期国内精炼铜供需基本面有比较明显的改善。供应方面精炼铜供应扰动增强,有大型冶炼厂因为事故减停产,需求方面进入旺季整体表现尚可,去库幅度近期明显提升,如果维持此去库幅度进入10月底,库存下降规模将非常可观,届时给予铜价的支撑会更加显著,因此后续铜价大概率易涨难跌。

期限结构方面,COMEX铜价格曲线角此前向上位移,价格曲线仍然维持contango结构。目前COMEX铜库存来到4万吨水平,但是上周交仓重新开始,有传言表示,COMEX铜的交仓可能持续至年底,如果真的如此,那么月差还是将以contango为主,并没有太好的机会。

SHFE铜价格曲线较此前向上位移,价格曲线近端呈现Back结构、远端维持contango结构。进入9月之后的去库情况也符合预期,根据我们的了解,有理由相信去库会持续到10月。因此我们认为月差还是可以有一定的行情可以期待,当然月差的上限不会太高,会受到进口的抑制,同时价格回到75000元/吨以上之后,对下游采购可能会有一定影响。

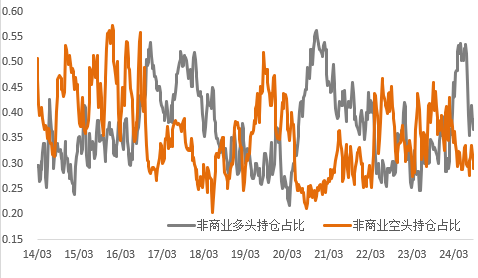

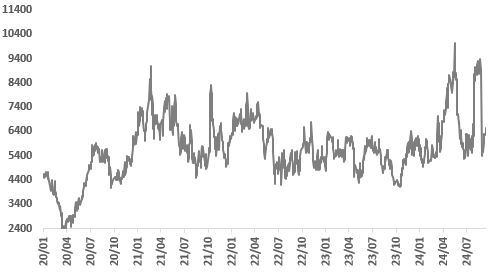

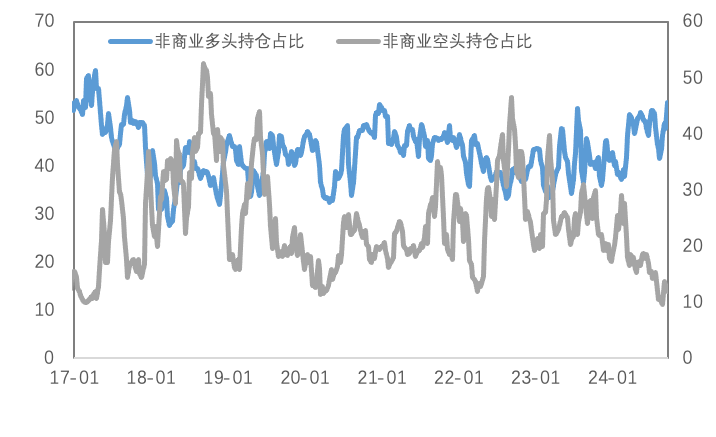

持仓方面,从CFTC持仓来看,上周非商业多头占比继续回升,与价格反弹匹配,预计降息落地后,多空双方的博弈会更加显著。

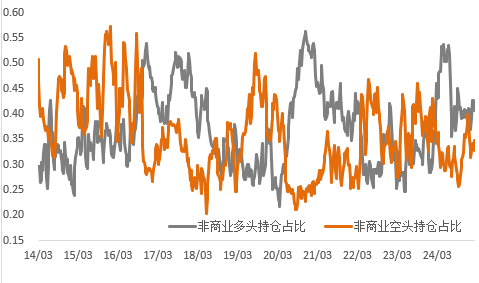

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

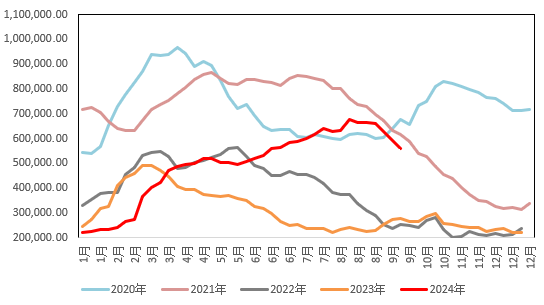

上周铜精矿TC周指数为5.3美元/干吨,较上周跌0.9美元/干吨。铜精矿现货市场持续清淡,市场活跃度低,铜精矿TC小幅下降,市场参与者等待CSPT季度指导价,对11月-12月船期的货物持谨慎观望状态,供应端稳定,发运卸港也较顺利,台风未对实际到港量带来明显的影响,需求端冶炼厂的现货需求未完全启动,多观望为主。继续关注冶炼厂的新增项目进展。

图2:铜精矿加工费

数据来源:SMM

现货方面,近期上海市场现货库存去库节奏加快,现货升水下跌空间相对有限,虽铜价表现连续走高,但市场到货较少,加之下周下游企业国庆备货预期,持货商挺价惜售情绪有所增强;但据调研了解,下周因台风影响延期进口铜将有所到货,同时需注意高铜价局面下,下游补库需求或表现不及预期,因此现货升水同样上涨高度也将受限,或运行于升50~升150元/吨区间。

图3:沪铜升贴水

数据来源:SMM

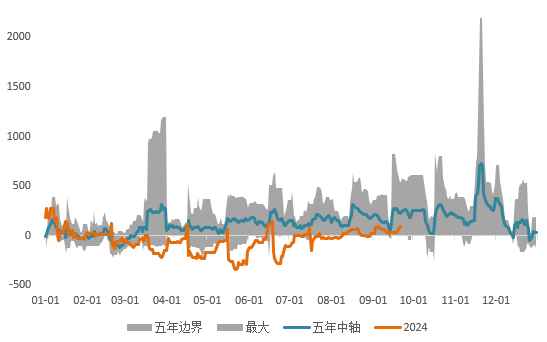

国内市场电解铜现货库存19.39万吨,较9日降4.22万吨,较12日降2.54万吨;本周上海市场库存大幅下降,主因上海市场一方面由于部分冶炼厂减产、检修等因素,国产到货入库量仍较为偏少;另一方面,受制于台风等影响,进口船期有所晚期,进口铜到货也难有明显增量,同时下游消费未有明显下滑,因此库存表现明显降幅。广东市场库存亦下降,节前下游有所备货,下游消费好转,但周内仓库到货表现增加,库存因此下降幅度相对较少。上海、广东两地保税区电解铜现货库存累计5.48万吨,较9日降0.42万吨,较12日降0.35万吨;保税区库存继续表现去库,进口窗口维持打开,近期虽有到船货源抵港,但部分仓库仍有出库清关进口国内,库存因此表现下降。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费加工费中华东市场呈上涨表现,华南、华北反之;铜绝对价格上涨,限制精铜杆市场实际交易推进;精废价差扩大,再生铜杆交易活跃度提升明显;精废杆价差、对期铜倒扣贴水幅度继续呈扩张表现。目前铜价上涨对铜杆市场整体影响较大,随着即将到来的国庆假期,下周处于集中补库阶段,市场交易或有回升预期,但若铜价依旧保持强势,精铜杆节前实际备库量将大打折扣;虽然目前下游提货效率的提升对精铜杆企业生产持续性有一定促进,但若后续下游提货减缓,精铜杆企业假期集中检修的可能性较大。目前再生铜杆的价格优势逐渐显现,市场消费习惯也有一定转变,若后续精废价差持续处于扩张态势,随着原料供应短缺局面改善,再生铜杆的消费量将一改此前低迷状。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周COMEX金银价格先抑后扬,金价再创历史新高,COMEX金银于2573-2651美元/盎司、30.1-31.8美元/盎司区间内运行。上周美联储宣布将政策利率下调50bp,标志着降息周期的开始,贵金属价格随之上行。此后,鲍威尔发言相对鹰派,叠加美国公布的经济数据表现依然不错,市场加深对软着陆的预期。

(二)比价与波动率

上周,白银涨幅强于黄金,金银比较前期震荡下行;铜价涨幅强于黄金,金铜比震荡下行;原油价格较前期上涨,涨幅强于黄金,金油比较前期下行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

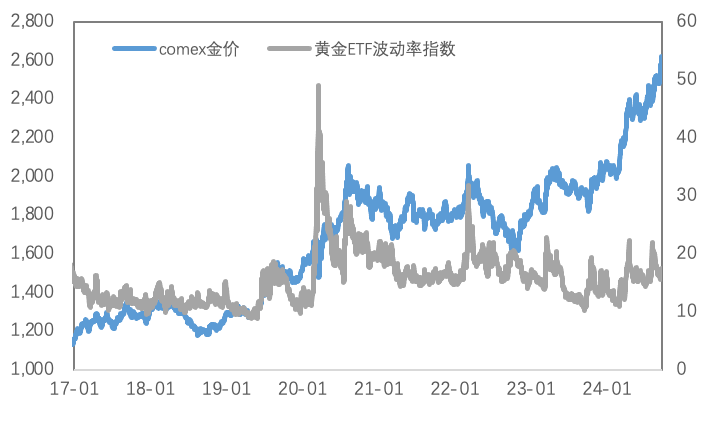

黄金VIX持续上行,市场的恐慌情绪有所增强,避险需求增加。

图9:黄金波动率

数据来源:Wind

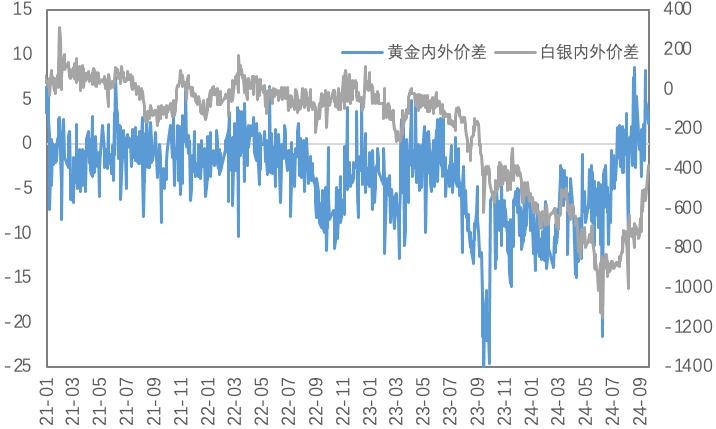

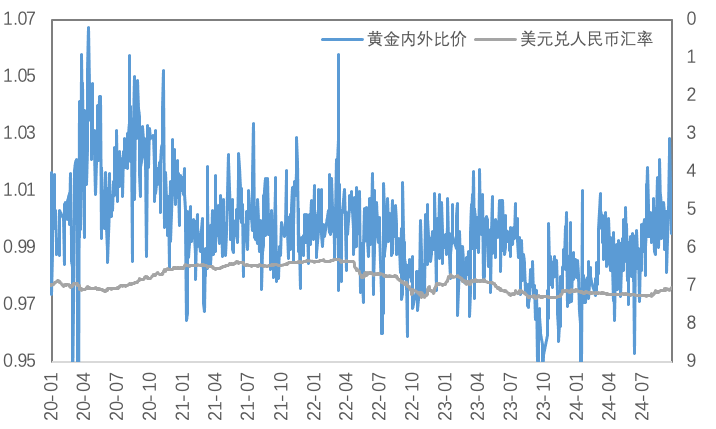

近期人民币汇率影响较前期减弱,上周黄金内外价差有所减小,白银内外价差持续减小;黄金内外比价回落,白银内外比价较前期有所减小。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

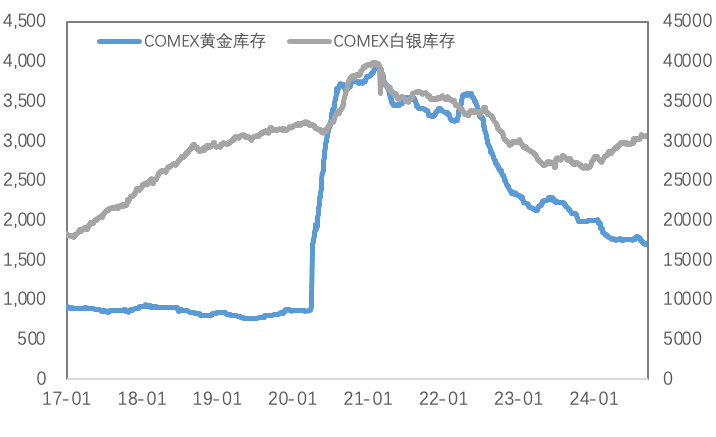

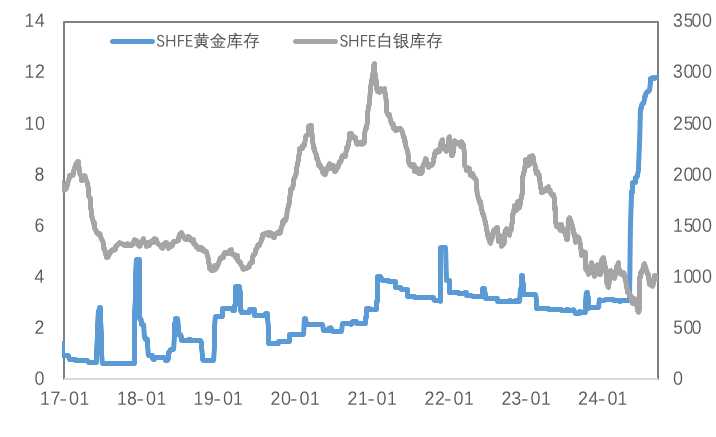

库存方面,上周COMEX黄金库存为1690万盎司,环比减少约7.3万盎司,COMEX白银库存约为30438万盎司,环比减少约176.2万盎司;SHFE黄金库存约为11.8吨,环比减少0.01吨,SHFE白银库存约为996吨,环比增加约9.7吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

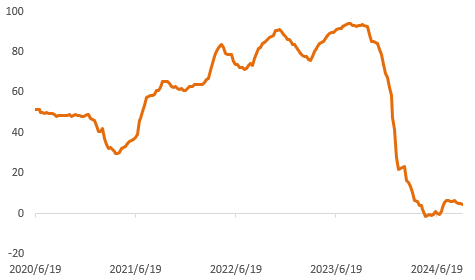

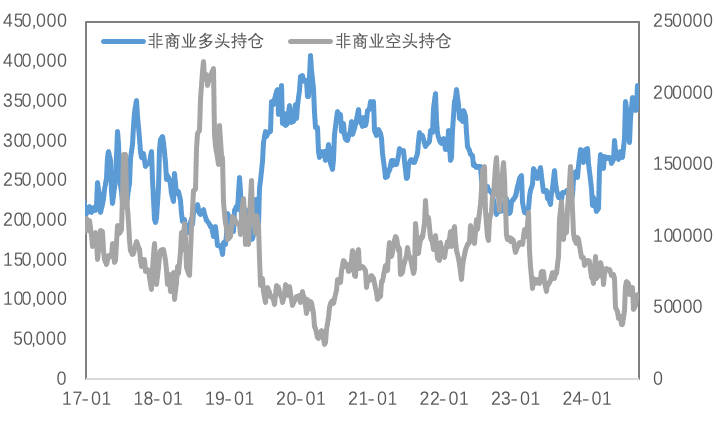

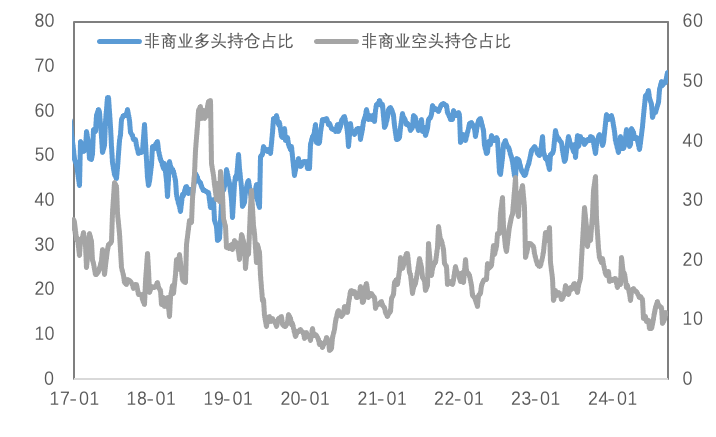

持仓方面,SPDR黄金ETF持仓环比增加4.9吨至875吨,SLV白银ETF持仓环比减少336.3吨至14239吨;上周COMEX黄金非商业总持仓为43万手,其中非商业净多持仓增加29728手至36.9万手,空头持仓增加2163手至5.9万手;非商业多头持仓占优,比例较上周提升至68.8%附近,非商业空头持仓占比下降至11.1%左右。

图14:COMEX黄金持仓

数据来源:Wind

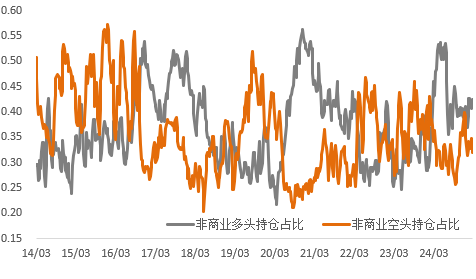

图15:COMEX黄金持仓占比

数据来源:Wind

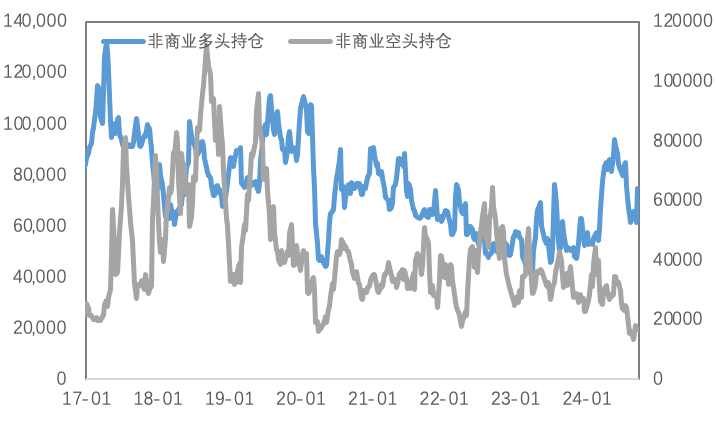

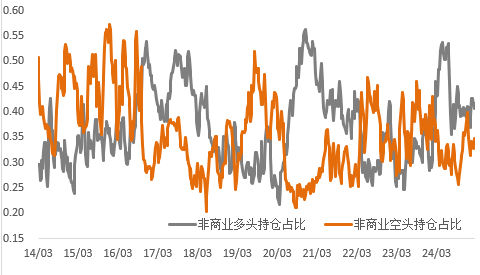

图16:COMEX白银持仓

数据来源:Wind

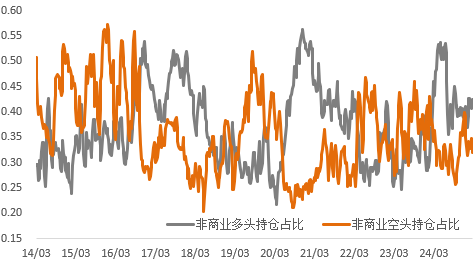

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

近期国内精炼铜供需基本面有比较明显的改善。供应方面精炼铜供应扰动增强,有大型冶炼厂因为事故减停产,需求方面进入旺季整体表现尚可,去库幅度近期明显提升,如果维持此去库幅度进入10月底,库存下降规模将非常可观,届时给予铜价的支撑会更加显著,因此后续铜价大概率易涨难跌。

美国降息周期开始,利率角度依然支撑贵金属价格,无论是潜在的二次通胀风险、还是地缘冲突,均对金价形成利多,在未有流动性危机出现之前,中长期金价仍有上行空间。

关注及风险提示

美国PMI,新屋销售、初请失业金、核心PCE、通胀预期等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

特朗普关税预期扰动铜市,避险需求再推黄金破纪录

美联储“中性”立场难稳市场?金属周内上演Risk-off行情

主权信用风险推升黄金破3000,铜价站上8万大关

关税扰动与需求预期博弈,金铜背后的多空叙事

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告

微信扫一扫