预计阅读时间 7分钟

衰退预期再度冲击,金铜再度承压

作者 对冲研投

2024-09-09

摘要

上周初市场再次定价衰退,主要在于美国PMI表现羸弱,尤其新订单等重要分项表现疲软,但周中市场有些利空出尽的迹象,面对较弱的劳动力市场数据,反而强化了50BP的加息预期,促使价格在周内有所反弹,周五非农数据公布后,降息50BP的预期再次下降,重新对价格承压。

核心观点

1、上周金价相对坚挺,铜价震荡下行。

贵金属方面,上周COMEX黄金小幅下跌0.36%,白银下跌3.33%;沪金2410合约小幅回落0.07%,沪银2412合约下跌3.44%。主要工业金属价格中,COMEX铜、沪铜分别变动-3.65%、-1.58%。

2、衰退预期再度冲击

上周初市场再次定价衰退,主要在于美国PMI表现羸弱,尤其新订单等重要分项表现疲软,但周中市场有些利空出尽的迹象,面对较弱的劳动力市场数据,反而强化了50BP的加息预期,促使价格在周内有所反弹,周五非农数据公布后,降息50BP的预期再次下降,重新对价格承压。

3、降息预期带来的价格波动加剧。

上周美国PMI及非农数据的公布,市场预期在衰退及软着陆之间有所反复,对9月降息幅度的预期概率波动加剧,贵金属价格随之震荡,金价因其避险属性整体表现略强于白银。当前联储依然参考经济数据从而决定在9月议息会议上的降息幅度,而降息角度不变、未发生流动性冲击前,金价依然得以支撑,关注本周的CPI数据。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价震荡偏弱,市场情绪较为悲观。周初市场再次定价衰退,主要在于美国PMI表现羸弱,尤其新订单等重要分项表现疲软,但周中市场有些利空出尽的迹象,面对较弱的劳动力市场数据,反而强化了50BP的加息预期,促使价格在周内有所反弹,周五非农数据公布后,降息50BP的预期再次下降,重新对价格承压。

上周SHFE铜价震荡回落,此前内盘定价的工业品一度有较为明显的反弹,但被证明只是昙花一现,市场对国内经济的预期依然较为悲观,很难真正看到有明显的改变。目前已经进入传统旺季,铜的下游消费并不差,可能仍将为铜价提供一定下方支撑,但是这很难变为上行驱动,如果宏观整体表现较弱,我们的也很难看到价格的真正上涨。

期限结构方面,COMEX铜价格曲线角此前向下位移,价格曲线仍然维持contango结构。目前COMEX铜库存来到4万吨水平,并且上周已经停止了交仓,观察近期是否还有货物交仓,如果没有,可能此前的交仓暂时告一段落,但是并不用基于进场做多月差,还需要进一步观察。。

SHFE铜价格曲线较此前向上位移,价格曲线维持contango结构。上周下游消费情况良好,9月第一周的去库情况也符合预期,根据我们的了解,有理由相信去库会持续到10月。因此我们认为月差还是可以有一定的行情可以期待,当然月差的上限不会太高,会受到进口的抑制。

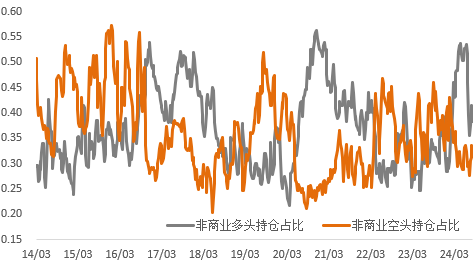

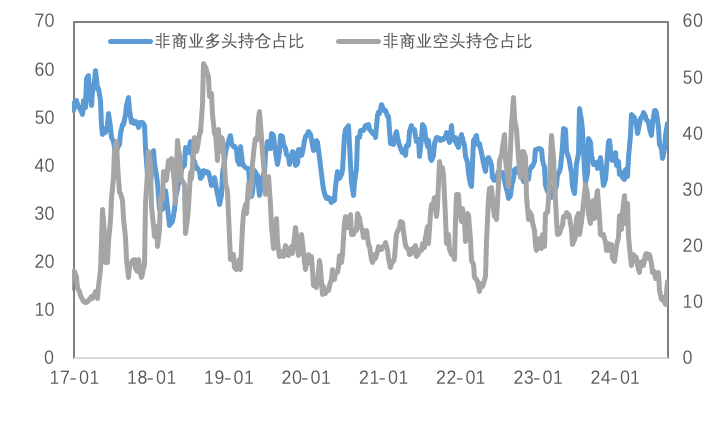

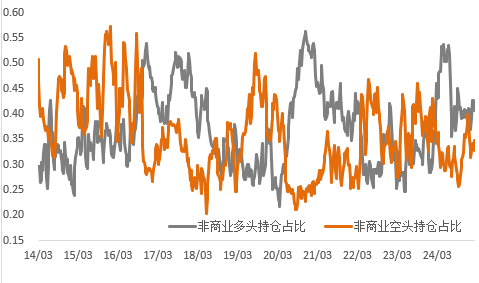

持仓方面,从CFTC持仓来看,上周非商业多头占比继续回升,与价格反弹匹配,预计降息落地后,多空双方的博弈会更加显著。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

上周铜精矿TC周指数为5.3美元/干吨,较上周跌0.9美元/干吨。铜精矿现货市场持续清淡,市场活跃度低,铜精矿TC小幅下降,市场参与者等待CSPT季度指导价,对11月-12月船期的货物持谨慎观望状态,供应端稳定,发运卸港也较顺利,台风未对实际到港量带来明显的影响,需求端冶炼厂的现货需求未完全启动,多观望为主。继续关注冶炼厂的新增项目进展。

图2:铜精矿加工费

数据来源:SMM

现货方面,进入传统“金九”消费旺季,但市场消费并未表现过多增长,随着周内铜价部分时间走跌明显,下游企业订单有所增长,逢低补库动作有所显现,但后续价格再度反弹上涨对于消费仍有所抑制,市场谨慎观望情绪仍存,部分加工企业反馈目前仍以订单量接货刚需生产为主。据调研了解,下周仍有进口铜增量流入,市场到货亦有所增加,由于目前库存维持去库趋势,且后续临近中秋节前备货,下游采购需求仍有回升空间,现货升水下跌空间有限,同时需注意铜价上涨对于下游企业备货影响,如若价格延续反弹上涨,下游消费预计增加同样受限,因此下周升水或运行于升0~升100元/吨。

图3:沪铜升贴水

数据来源:SMM

国内市场电解铜现货库存25.62万吨,较29日降1.79万吨,较2日降0.58万吨;本周上海市场库存继续下降,主因一方面虽周内进口铜到货量相对有所增加,但国产到货依旧有限;另一方面,铜价继续表现下跌,下游消费有所回升,出库维持尚可,因此库存去库幅度表现收窄。广东市场库存小幅下降,一方面市场到货有所增加,且铜价回落刺激下游补库情绪,消费上升,因此库存微幅变化。上海、广东两地保税区电解铜现货库存累计6.0万吨,较29日降0.3万吨,较2日降0.18万吨;保税区库存维持去库趋势,周内进口比价持续回升,美金铜市场成交增加,保税区仓库仍有货源陆续进口流入国内,库存因此下降。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费环比上涨,华北一带价格涨幅最为明显;精铜杆企业集中检修期陆续结束,下游提货有所增加;再生铜杆企业原料补充难度较大,厂家产销心态较为谨慎;精废杆价差小幅扩大,对期铜倒扣贴水幅度维持小幅升水状态。随着精铜杆企业的常规检修高峰期过去,叠加本周精铜杆企业迎来明显的提货期,精铜杆企业短期的生产积极性有所提升,预计下周精铜杆企业的生产表现将有所增长;不过目前市场缺少明显的订单补充点,因此这一生产延续性的保障有限。而再生铜杆端目前依旧面临着明显的原料采购难题,因此对于后续的铜杆厂家的提产来说,难度较大。

图5:精铜-废铜价差

数据来源:SMM

贵金属市场复盘

(一)贵金属市场观察

上周COMEX黄金窄幅震荡,白银震荡下行,COMEX金银于2503-2560美元/盎司、28.1-29.6美元/盎司区间内运行。上周美国PMI及非农数据的公布,市场预期在衰退及软着陆之间有所反复,对9月降息幅度的预期概率波动加剧,贵金属价格随之震荡,金价因其避险属性整体表现略强于白银。

(二)比价与波动率

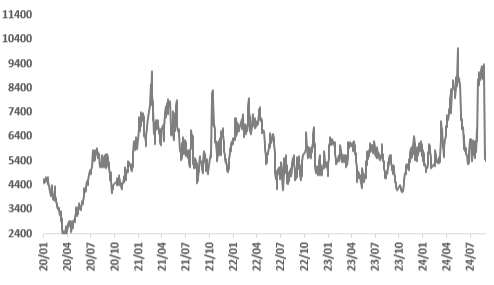

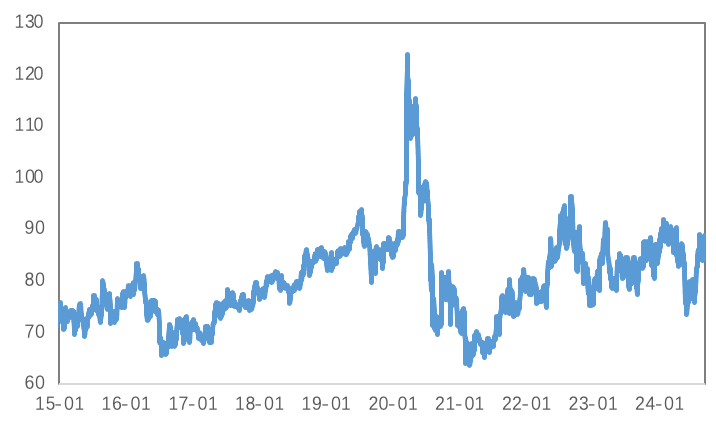

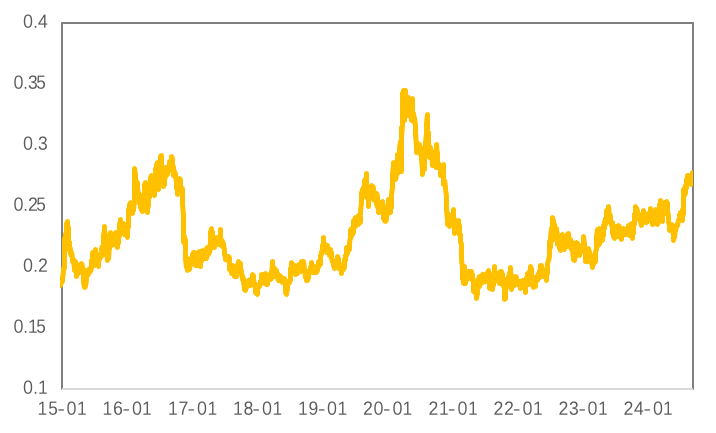

上周,白银跌幅强于黄金,金银比较前期震荡上行;铜价跌幅强于黄金,金铜比震荡上行;原油价格较前期下跌,跌幅强于黄金,金油比较前期持续上行。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

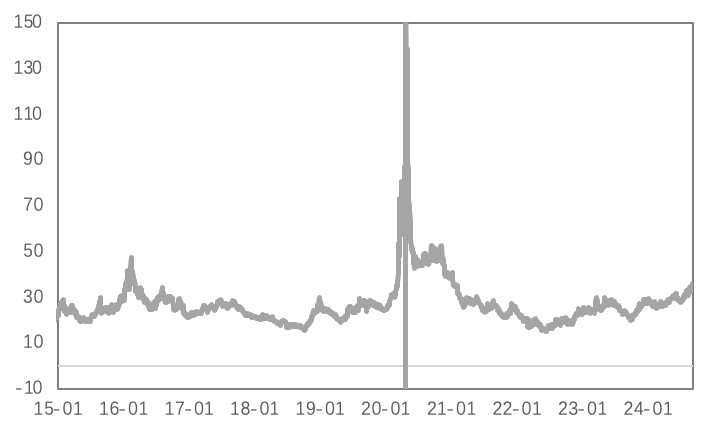

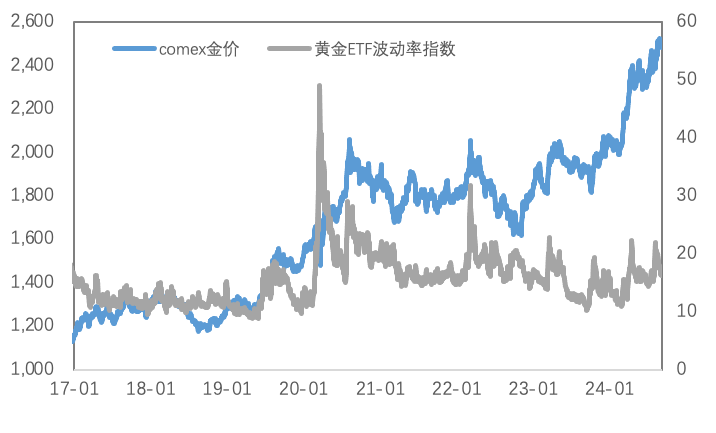

黄金VIX较前期小幅震荡上行,市场的恐慌情绪有所增强,避险需求增加。

图9:黄金波动率

数据来源:Wind

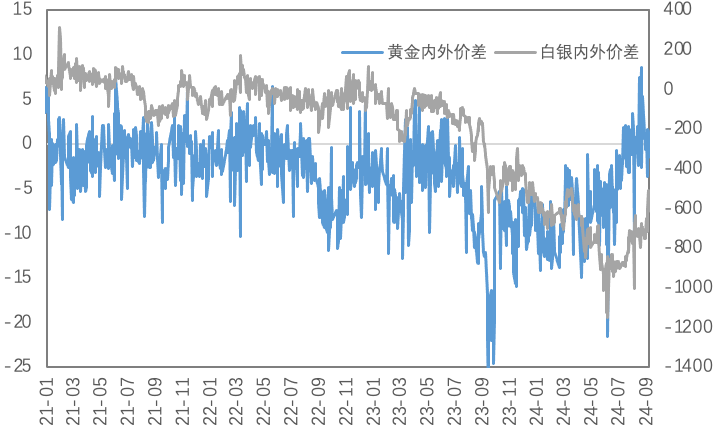

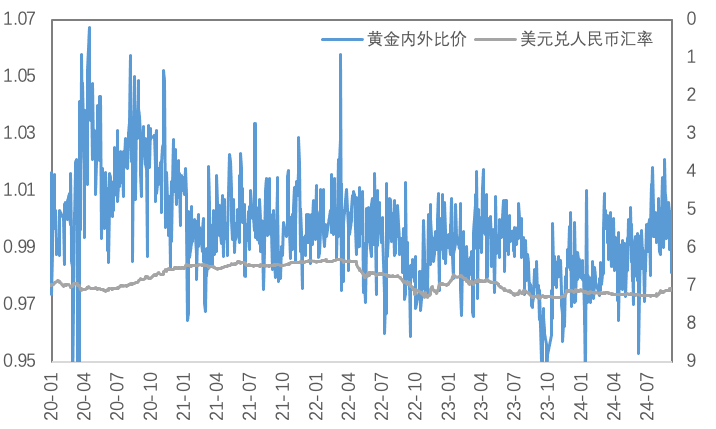

近期人民币汇率影响较前期变动不大,上周黄金内外价差有所增加,白银内外价差有所减小;黄金内外比价持续回落,白银内外比价有所上行。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

(三)库存与持仓

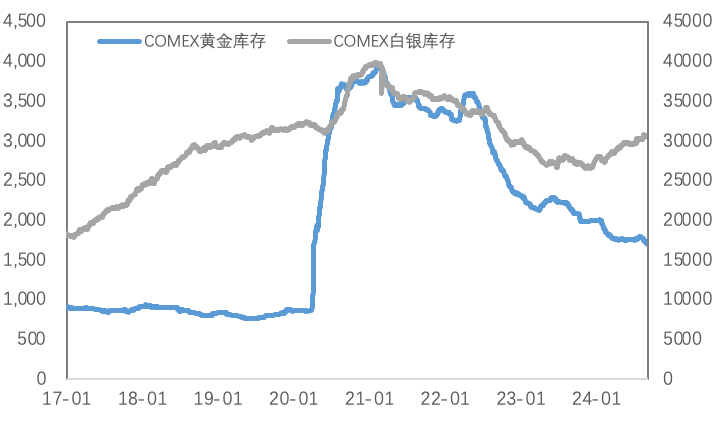

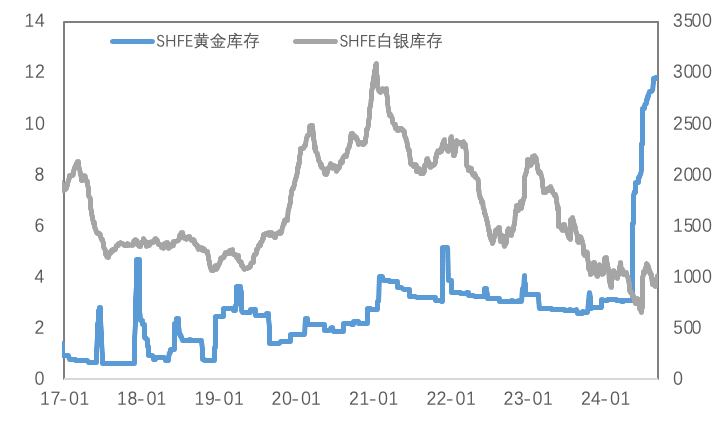

库存方面,上周COMEX黄金库存为1704万盎司,环比减少约4.9万盎司,COMEX白银库存约为30602万盎司,环比减少约35.1万盎司;SHFE黄金库存约为11.8吨,环比增加0.06吨,SHFE白银库存约为1009吨,环比增加约25.1吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

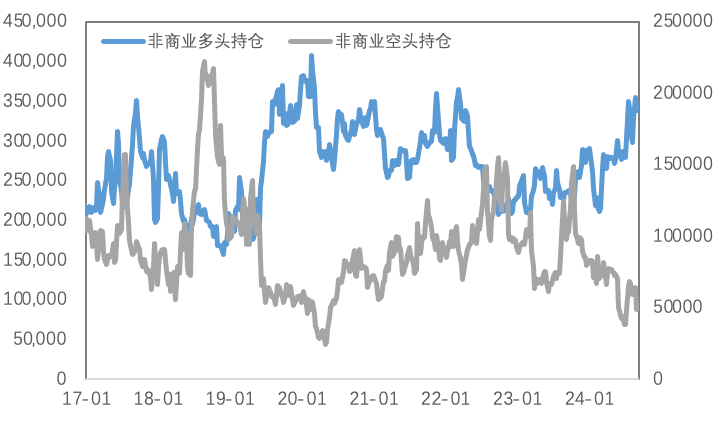

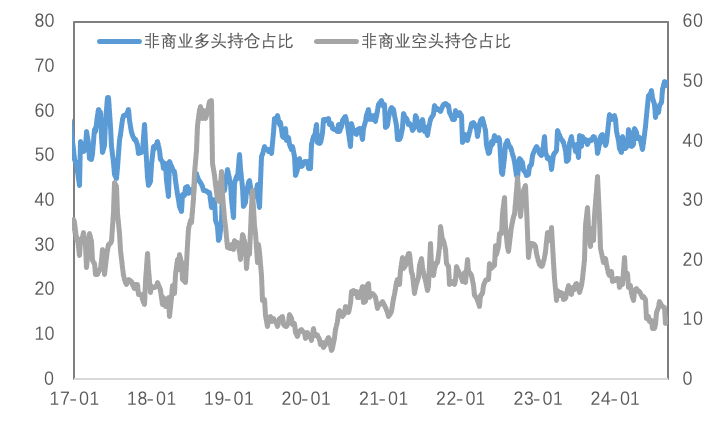

持仓方面,SPDR黄金ETF持仓维持在863吨左右,SLV白银ETF持仓环比增加6.8吨至14500吨;上周COMEX黄金非商业总持仓为39万手,其中非商业净多持仓减少4173手至33.9万手,空头持仓增加2714手至5.2万手;非商业多头持仓占优,比例较上周提升至66.4%附近,非商业空头持仓占比提升至10.1%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

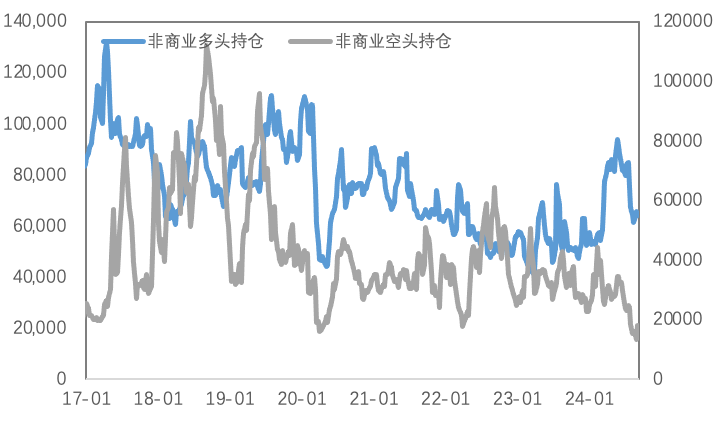

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

此前内盘定价的工业品一度有较为明显的反弹,但被证明只是昙花一现,市场对国内经济的预期依然较为悲观,很难真正看到有明显的改变。目前已经进入传统旺季,铜的下游消费并不差,可能仍将为铜价提供一定下方支撑,但是这很难变为上行驱动,如果宏观整体表现较弱,我们的也很难看到价格的真正上涨。

当前联储依然参考经济数据从而决定在9月议息会议上的降息幅度,而降息角度不变、未发生流动性冲击前,金价依然得以支撑,关注本周的CPI数据。

关注及风险提示

美国通胀预期,CPI,PPI等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

特朗普关税预期扰动铜市,避险需求再推黄金破纪录

美联储“中性”立场难稳市场?金属周内上演Risk-off行情

主权信用风险推升黄金破3000,铜价站上8万大关

关税扰动与需求预期博弈,金铜背后的多空叙事

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告

微信扫一扫