预计阅读时间 7分钟

加息预期降温,铜、贵金属强势上行

作者 对冲研投

2023-07-17

摘要

上周中美国CPI进一步回落,尤其是其中核心CPI超预期回落,使得市场重新认为联储的加息即将停止,而不是此前一直说的还将加息两次。美元指数大幅回落,美债收益率也明显走弱,带动铜价走出反弹格局。不过在上涨之后,仍然需要注意交易逻辑的切换。

核心观点

1、本周贵金属价格窄幅震荡,铜价先扬后抑。

贵金属方面,本周COMEX黄金上涨1.49%,白银上涨8.05%;沪金2310合约上涨0.71%,沪银2310上涨5.73%。主要工业金属价格中,COMEX铜、沪铜分别变动3.77%、2.48%。

2、美国CPI回落,铜价显著反弹。

上周中美国CPI进一步回落,尤其是其中核心CPI超预期回落,使得市场重新认为联储的加息即将停止,而不是此前一直说的还将加息两次。美元指数大幅回落,美债收益率也明显走弱,带动铜价走出反弹格局。不过在上涨之后,仍然需要注意交易逻辑的切换,目前海外需求边际走弱是相对确定的,北美库存也在持续累积,对铜价将形成一定压力。

3、通胀或有放缓,仍应关注基数效应减弱后的预期风险。

美国6月CPI、PPI超预期下滑,市场预期通胀放缓或取得一定成效,贵金属价格由此得以强势上行。数据公布后,市场对于7月加息25bp的预期概率维持不变在93%,但此后再次加息的概率明显下降。然而,进入下半年后,CPI的基数效应将有所减弱,整体读数存在回升的可能,届时应关注这一变化对美债利率、黄金价格的影响。再往后看,联储加息进程已然接近尾声,若加息结束得以确认、市场转入降息预期,叠加黄金本身的避险属性、去美元化加大各国央行的购金需求,长期上仍可维持黄金多头配置策略。

基本金属市场复盘

(一)COMEX/沪铜市场观察

上周COMEX铜价显著反弹,主要原因仍然是来自宏观的驱动。上周中美国CPI进一步回落,尤其是其中核心CPI超预期回落,使得市场重新认为联储的加息即将停止,而不是此前一直说的还将加息两次。美元指数大幅回落,美债收益率也明显走弱,带动铜价走出反弹格局。不过在上涨之后,仍然需要注意交易逻辑的切换,目前海外需求边际走弱是相对确定的,北美库存也在持续累积,对铜价将形成一定压力。

上周SHFE铜价也呈现反弹格局,幅度上略小于COMEX铜价,主要还是因为逻辑的重心在于海外。国内方面上周出口、社融等数据表现中性,普遍以回落为主,但是市场的反映并不悲观,主要还是现在对宏观的预期有所改善,普遍认为今年经济最差的时刻在上半年见到了,下半年将自然恢复并且还存在库存周期见底的可能。目前又到了弱现实强预期的状态,短期来看铜价反弹后仍有回调压力。

期限结构方面,COMEX铜价格曲线较此前向上位移,价格曲线近端基本维持contango结构。最近北美库存整体进一步回升,这种情况下,在期待曲线回到back结构短期来看是不现实的,我们之前就提示可以考虑lending策略,目前来看已经完全兑现;

沪铜价格曲线向上位移,价格曲线维持back结构,但back结构有所走弱。近期流入国内的进口货源较多,叠加前期挺升水的持货商开始陆续出货,现货升水快速崩塌,现货市场的格局在短时间内被扭转;考虑到目前仍处于需求的季节性淡季,且目前看来今年淡季特征明显,因此跨月正套暂时需要再等待一些时间,激进的话可以考虑反套;

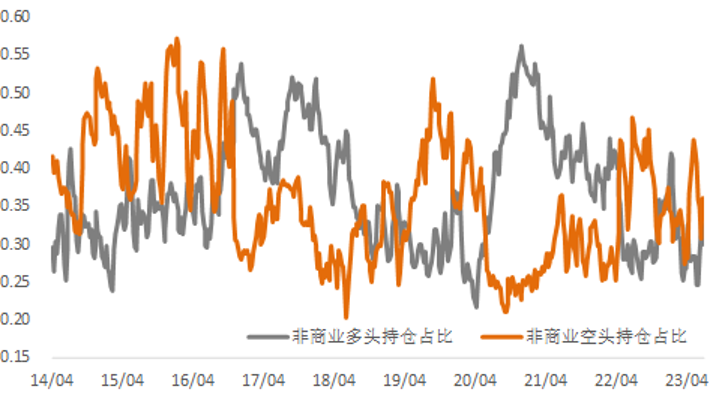

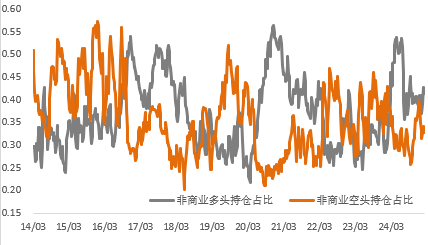

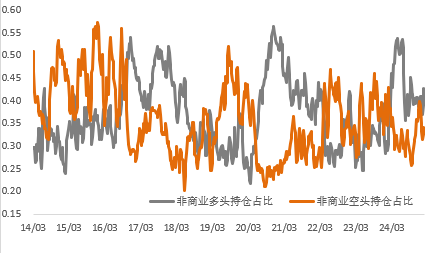

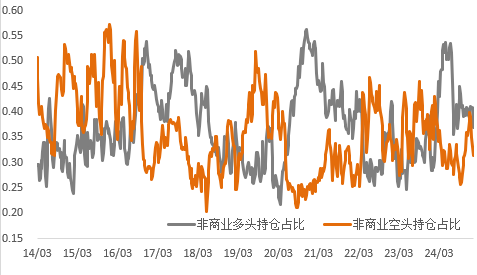

持仓方面,从CFTC持仓来看,上周非商业空头持仓占比环比继续增加,多头持仓占比继续下降。目前空头占比回升至近期中位数附近,考虑到持仓数据的滞后已经近期的上涨,预计目前空头占比可能已经回落至相对低位水平。

图1:CFTC基金净持仓

数据来源:Wind

(二)产业聚焦

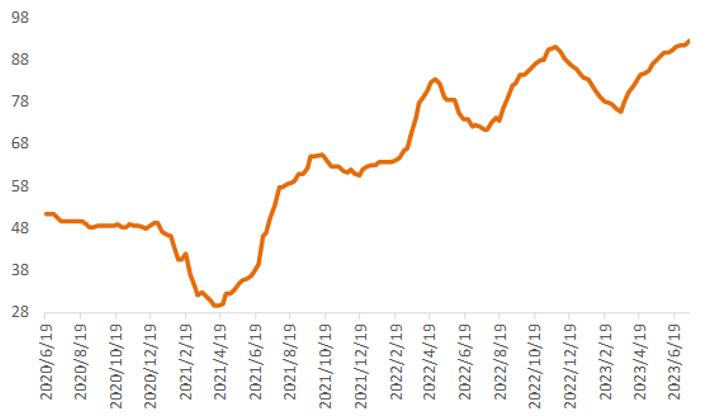

干净铜精矿TC指数93.7-94.7美元/干吨,周均94.0美元/干吨,较上周增加1.3美元/干吨。Mysteel干净铜精矿(26%)现货价2045-2124美元/干吨,周均价2071美元/干吨,较上周增加36美元/干吨。现货市场上货源仍较为充足,买方的活跃度也略有抬升。南美风浪造成的船期延误问题有缓解,秘鲁延长紧急状态有利于LasBambas的发运,冶炼厂库存维持偏稳定。

图2:铜精矿加工费

数据来源:SMM

现货方面,本周上海市场进口铜仍有部分流入,一方面因为保税区美金成本高,抵港货源口岸清关流入;另一方面前期贸易商锁定比价下,仓单仍有所出库。且周内进口亏损幅度持续走扩,截止本周五扩大至800元/吨附近,下游加工企业接货情绪不佳,日内多选择谨慎观望为主,叠加部分下游订单量均出现明显下滑,采购量较为有限,整体刚需补库为主,高价抵触情绪稍显强烈。下周一交割换月,因BACK月差仍表现250~300元/吨波动,料市场届时现货仍将重返升水局面,但盘面表现偏强走势下,下游需求提振空间亦有限,叠加截止本周四上海库存连续表现回升,现货升水或难达前期高度。

图3:沪铜升贴水

数据来源:SMM

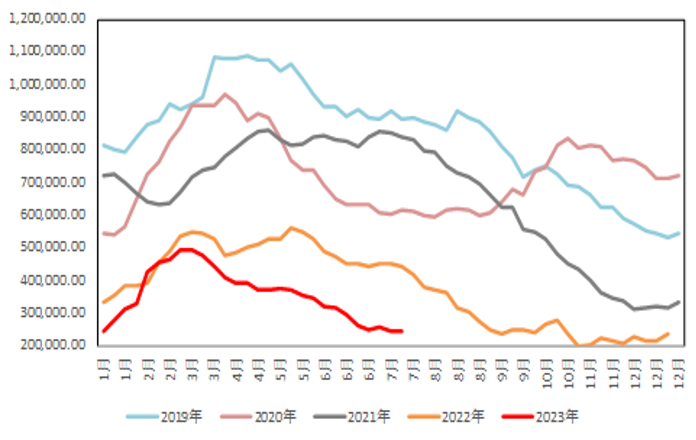

国内市场电解铜现货库存12.21万吨,较6日增1.42万吨,较10日增0.26万吨;本周上海市场电解铜现货库存继续增加。周内部分进口铜继续流入贡献主要增量,加之交割临近,下游消费难有明显提振,日内整体接货情绪一般,库存因此增加。广东市场电解铜现货库存周内小幅回升。下游消费不佳,且部分持货商未表现积极降价出货,周内选择交仓,仓单有所增加亦可反应。本周上海、广东两地保税区电解铜现货库存累计6.35万吨,较6日降0.75万吨,较10日降0.55万吨;各地补贴加上美金成本较高,到港货源基本清关进入国内,保税区入库偏少,且前期锁定比价下,仓单仍有所出库,保税区库存继续下降。

图4:全球精炼铜显性库存(含保税区)

数据来源:Wind

国内各主流市场8mm精铜杆加工费延续下跌趋势,天津、广东市场创年内新低;精铜杆订单表现欠佳,消费未见明显好转;再生铜杆生产表现依然不理想,周内市场贸易商接货为主;精废铜杆价差扩大,再生铜杆对期铜贴水加深,再生铜杆交易优势提升;后市来看,当前铜绝对价格高企,叠加市场需求淡季,铜杆企业对于订单预期并不高;即使个别企业反馈订单有阶段回升的表现,但实际增量都并不多。整体来看,淡季消费表征愈发明显,短期消费的增长压力较大,多关注再生铜杆替代表现以及后续现货供应情况。

图5:精铜-废铜价差

数据来源:SMM

000

111

222

333

444

555

666

777

000

111

222

333

444

555

666

777

贵金属市场复盘

贵金属市场观察

上周金银价格强势上涨,银价涨幅强于黄金,主要受到美国CPI、PPI数据回落的影响。COMEX金银整体分別于1918-1969美元/盎司、22.9-25.3美元/盎司区间内运行。美国CPI下滑,读数公布为3%,低于前值的4%及预期的3.1%;核心CPI同样下降,公布为4.8%,低于前值的5.3%及预期的5%。由此,COMEX金银强势上行,上涨至1965.1美元/盎司、24.38美元/盎司,沪金沪银跟涨至456.58元/克、5841元/千克。此后,美国公布的PPI同样超预期回落,暗示联储对抗通胀取得一定成效,从而给予金银更强的上行动力。然而,当周初请失业金人数依然下降,凸显劳动力市场韧性仍存,金价随之回调。

比价与波动率

上周,白银涨幅强于黄金,金银比有所下行;金价涨幅弱于铜价,使得金铜比震荡下行;原油与黄金价格涨跌互现,使得金油比窄幅震荡。

图6:COMEX金/COMEX银

数据来源:Wind

图7:COMEX金/LME铜

数据来源:Wind

图8:COMEX金/WTI原油

数据来源:Wind

黄金VIX周内先扬后抑,继续保持在低分位空间运作,往后看不排除脉冲回升的可能。

图9:黄金波动率

数据来源:Wind

上周黄金与白银内外价差环比有所收窄,其中白银价差收敛明显;内外比价震荡上行,近期人民币汇率对贵金属内外比价的影响较前期有所减弱。

图10:贵金属内外价差

数据来源:Wind

图11:黄金内外比价

数据来源:Wind

库存与持仓

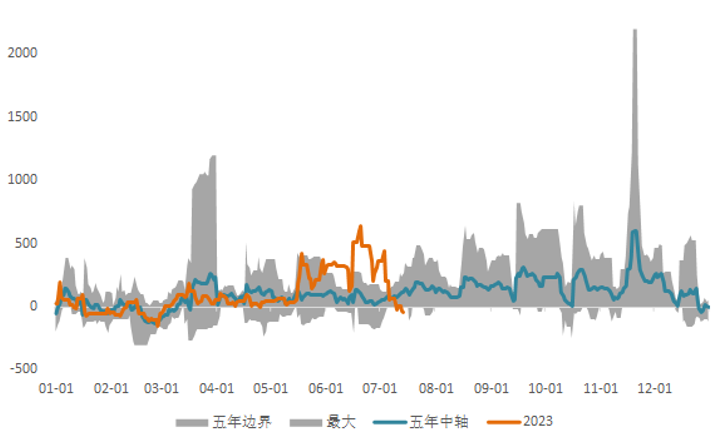

库存方面,上周COMEX黄金库存为2228万盎司,环比减少约18.2万盎司,COMEX白银库存增加至27886万盎司,环比增加约45万盎司;上周SHFE黄金库存约为2.73吨,环比增加0.02吨,SHFE白银库存继续回落至1369吨,环比减少约48吨。

图12:COMEX贵金属库存

数据来源:Wind

图13:SHFE贵金属库存

数据来源:Wind

持仓方面,SPDR黄金ETF持仓环比再度减少0.6吨至914.7吨,SLV白银ETF持仓环比减少198吨至14259吨;上周COMEX黄金非商业总持仓上升至31.53万手,其中非商业净多持仓增加5465手至24.05万手,空头持仓增加2808手至7.48万手;非商业多头持仓仍然占优,但比例下降至49.8%附近,非商业空头持仓占比小幅下降至15.5%左右。

图14:COMEX黄金持仓

数据来源:Wind

图15:COMEX黄金持仓占比

数据来源:Wind

图16:COMEX白银持仓

数据来源:Wind

图17:COMEX白银持仓占比

数据来源:Wind

市场前瞻

国内方面上周出口、社融等数据表现中性,普遍以回落为主,但是市场的反映并不悲观,主要还是现在对宏观的预期有所改善,普遍认为今年经济最差的时刻在上半年见到了,下半年将自然恢复并且还存在库存周期见底的可能。目前又到了弱现实强预期的状态,短期来看铜价反弹后仍有回调压力。

预计短期内贵金属价格仍将于区间内震荡盘整,中期等待美国7月FOMC会议后货币政策预期变化及8月的CPI读数指引,长期关注核心通胀放缓确认、劳动力市场降温后,贵金属价格的上行动力。建议投资者等待调整完成后的做多机会,可轻仓尝试黄金于1930美元/盎司、白银于24美元/盎司下方逢低做多主力合约。

关注及风险提示

美国零售、地产、制造业相关数据;美国银行信贷情况、突发地缘政治变化等。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告