预计阅读时间 7分钟

现货高升水叠加库存去化,铜市消费韧性逐步显现

作者 对冲研投

2023-06-12

摘要

国内铜价表现坚挺,跟目前低库存以及下游的采购积极性不无关系。目前国内精炼铜的格局是现货维持着较高的升水、社会库存与保税库存进一步去化并且下降至相对低位。这就让整个价格在前期的快速下跌之后,变得更加容易向上反弹,因此资金一般在价格大跌后喜欢寻找多配的品种,那么具备这两个特点的品种往往会被认为是具有多配条件的品种。目前来看,国内精炼铜消费仍然有一定韧性,并且与宏观指标的走弱有所脱敏,这就导致了微观上的库存对宏观的波动不敏感。同时海外距离衰退仍有距离,这都使得铜价目前具备相当的韧性。

一、上周COMEX铜市场回顾

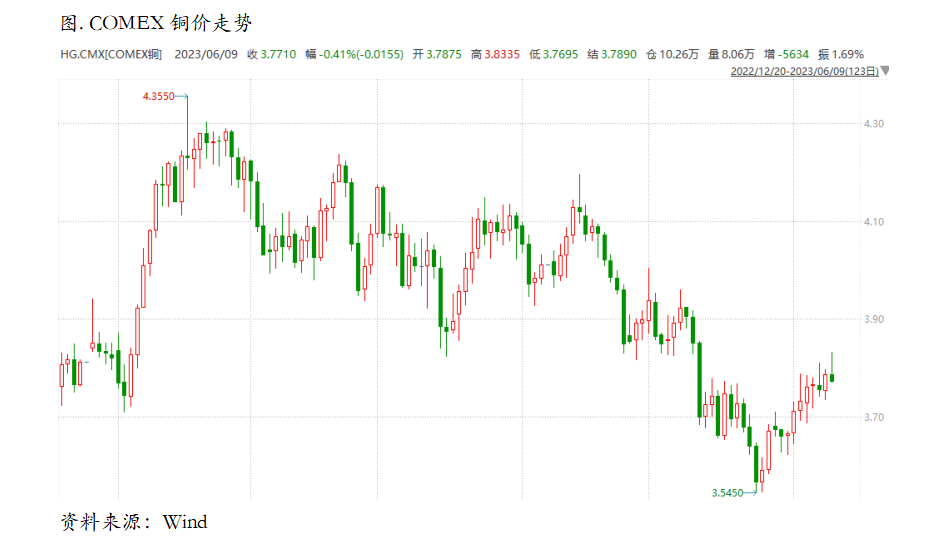

上周COMEX铜价延续反弹格局,价格重心进一步上移。近期海外铜价的反弹主要还是因为经济数据表现尚可,加拿大央行、澳大利亚央行重新开启了加息,发达经济体距离衰退仍有一定的距离,铜价随之修复了此前的跌幅。而美国方面的数据也依然表现较好,虽然初请失业金一度走弱,但是整体并无关大碍。即便美国衰退终结会到来,但是近年来还是明年来有着巨大的区别。目前看来海外依然处于低库存的状态中,如果美国不真正衰退那么海外的过剩量级也会非常有限,整体就是一个相对均衡的状态,因此铜价近期的反弹还是相对比较犀利。不过在经历了连续两周的反弹之后,上方压力也愈发增强,再进一步反弹的动能或将逐渐趋弱。

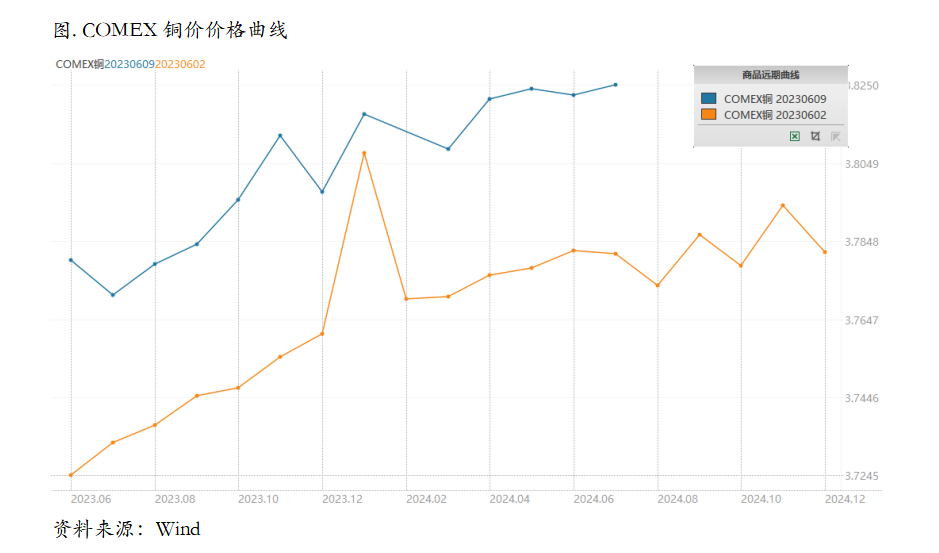

上周COMEX铜价格曲线整体向上位移,价格曲线近远端都维持contango结构。上周北美COMEX铜库存变动较小,不过整个海外精炼铜库存仍然处于震荡回升的状态当中,故COMEX库存虽然较低,但是对于borrow策略而言市场并没有太大的积极性去参与,因为可以预见的是后期库存可能增加。目前对COMEX的价差结构也很大程度上取决于对美国经济的预期。目前欧洲已经出现衰退的迹象,海外精炼铜整体走向过剩的格局难以改变,因此后续库存持续累积的概率较大,borrow策略并不合适,可以择机布局lending。

二、上周SHFE铜市场回顾

上周SHFE铜价延续反弹格局,运行重心进一步上移。国内铜价表现坚挺,跟目前低库存以及下游的采购积极性不无关系。目前国内精炼铜的格局是现货维持着较高的升水、社会库存与保税库存进一步去化并且下降至相对低位。这就让整个价格在前期的快速下跌之后,变得更加容易向上反弹,因此资金一般在价格大跌后喜欢寻找多配的品种,那么具备这两个特点的品种往往会被认为是具有多配条件的品种。目前来看,国内精炼铜消费仍然有一定韧性,并且与宏观指标的走弱有所脱敏,这就导致了微观上的库存对宏观的波动不敏感。同时海外距离衰退仍有距离,这都使得铜价目前具备相当的韧性。

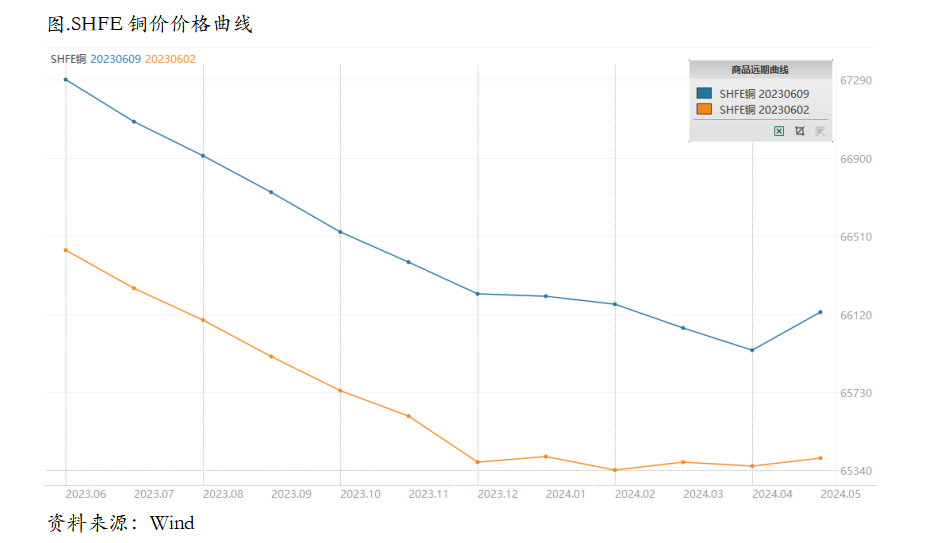

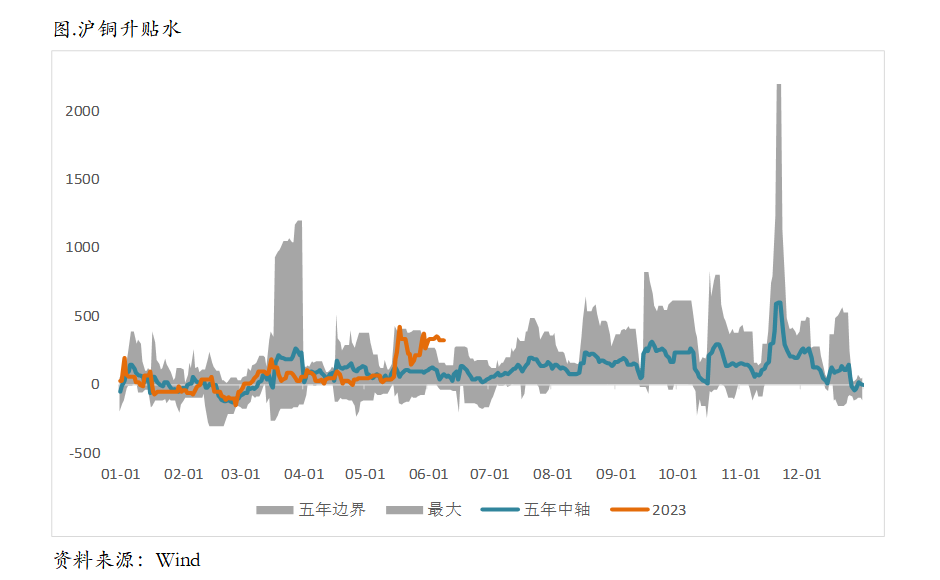

上周SHFE铜价格曲线向上位移,价格曲线维持back结构,月差依旧维持在相对高位。上周虽然价格反弹、进口窗口也有所打开,但是一方面下游采购意愿仍在,同时进口货源相对较少,保税区库存也有所下降,加之市场有大户控货的行为,铜的基差和月差都保持了较为坚挺的状态,也印证了我们此前择机尝试borrow的观点。目前来看,库存可能还会进一步去化,因此到6月交割之前,现货升水和月差可能都将在较高水平持续运行,并且即便进口窗口打开,可能能够补充进来的量级也相对有限,因此月差还是具有一定的想象力,建议等待月差收敛时继续borrow策略。

三、国内外市场跨市套利策略

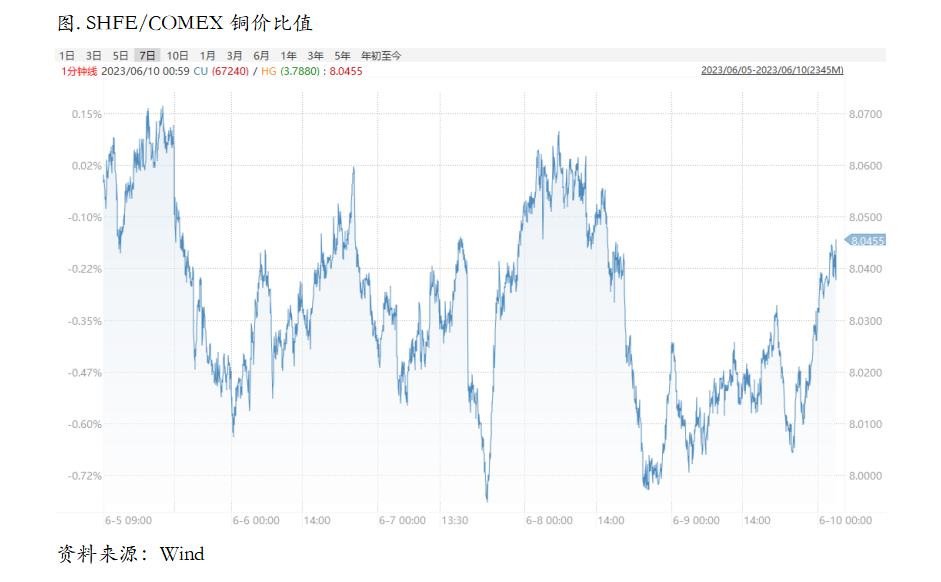

上周SHFE/COMEX比价震荡回升前虽然精炼铜的进口窗口有所打开,但是进口货源并不多,因此比价的下行并不是非常迅速。目前国内需求依然保持了一定的韧性,尤其上周价格下跌后补库意愿还是强烈,社会库存继续下降,保税库存略微去化。再往后后续国内冶炼厂集中检修的情况较多,并且需要关注硫酸胀库的潜在影响,供应扰动会环比回升,加之单月长单进口量下降,月间的供需缺口被动放大,因此总的来看内外比价还是要按照给出进口利润的方向来做。

四、宏观、供需和持仓,铜市场影响因素深度分析

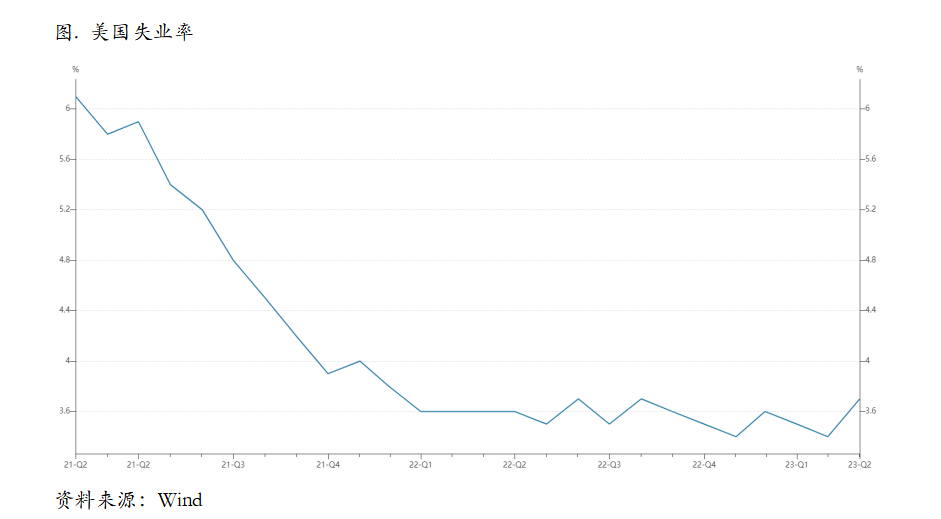

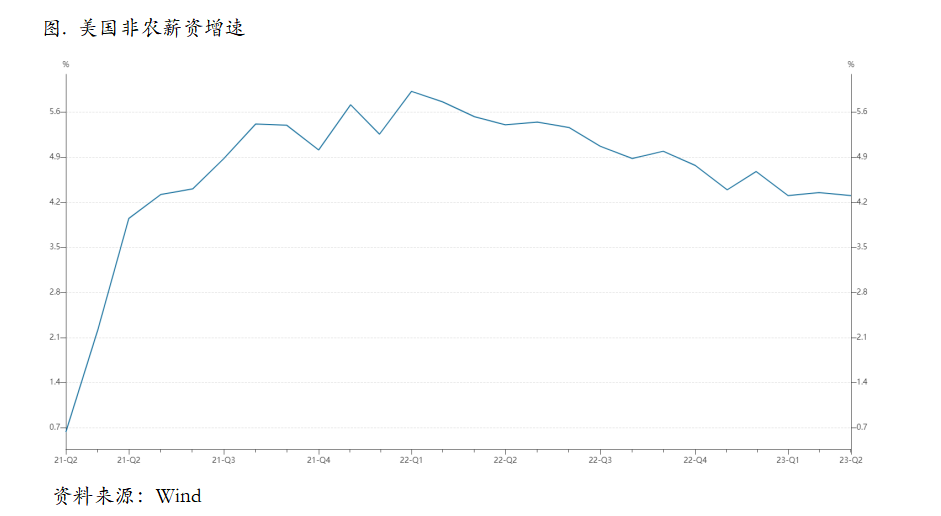

宏观方面,美国公布5月最新就业数据。其中新增非农就业33.9万,超过市场预期的19.5万;劳动参与率为62.6%,平均时薪同比增长4.3%,略低于市场预期。

5月新增非农就业33.9万人,较4月份再度上升,且超市场预期较多,新增就业市场表现强劲。结构上看,服务业仍是当前新增就业的主要构成。总的看,当前美联储加息似乎尚未对服务业造成明显负面影响,但随着高利率水平时间越来越长,相关就业下行趋势仍在持续,不过离美联储的合意水平尚有距离。

失业率方面,5月失业率录得3.7%,较4月份提升0.3个百分点,显示当前美国劳动力市场有所降温,具体来看,5月份调查人口增加17.5万,劳动力人口增加13万,劳动参与率录得62.6%,与4月基本持平。但总就业人口下降31万,失业人口上升44万,从而带动失业率上升。我们认为,在劳动参与率难以再度提升的背景下,失业率出现上升,或反映当前美国劳动力市场已经在发生变化,后续劳动力市场的降温或将持续。

从当前的情况来看,5月失业率上升的背后反映出整体就业市场仍在降温(失业人数上升叠加总就业人数下降),离职率的下降亦是一个侧证。若后续失业率持续上升,或保持较高失业率一段时间,美国劳动力市场的拐点可能即将来临。对美联储来说,5月份的就业数据可谓是“喜忧参半”,仅从当前的就业数据来看,美联储6月份暂停加息的概率较高。

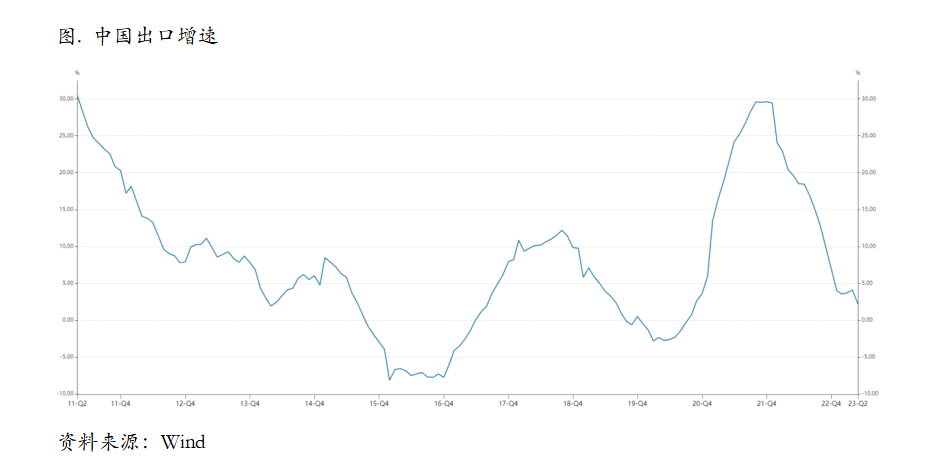

国内宏观方面,以美元计价,5月我国出口金额同比增长-7.5%,前值8.5%。进口金额同比增长-4.5%,前值-7.9%。贸易差额为658.1亿美元,前值902.1亿美元。总体而言,低基数效应消退后出口下行压力凸显,出口增速转负、进口持续低迷,国内外需求持续疲软。

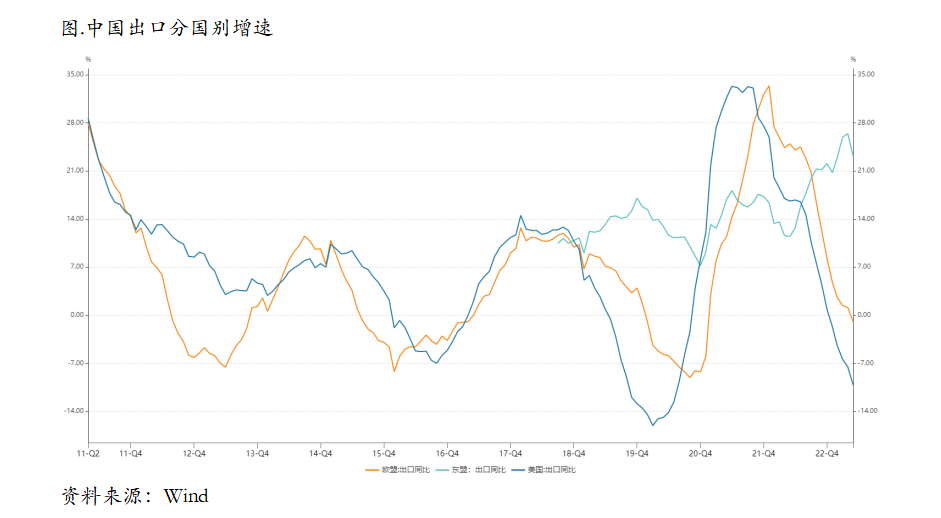

从出口国别来看,对欧美出口份额上升,第三世界国家拉动作用的拐点已现。5月我国对各贸易伙伴出口增速均大幅下滑,对美国、欧盟、日本、韩国、东盟、中国香港的出口增速分别下滑了11.7、10.9、24.8、21.2、20.4、11.9个百分点,而由于对美国和欧盟下滑的程度相对较轻,本月对欧美的出口份额有所上行。此外,对第三世界国家如俄罗斯、非洲的出口仍保持正增长,5月对俄罗斯出口增速仍较高,为114.3%,但整体来看对第三世界国家的出口增速拐点已出现。

出口重点商品增速整体均有所下滑,而汽车出口继续高增。出口重点商品来看,以美元计价,5月农产品、机电产品、高新技术产品增速分别为-7.4%、-2.1%、-13.9%,较前值分别下滑10.6、12.5、8.0个百分点。从具体品类来看,出口金额上汽车(123.5%)为代表的资本品出口继续高增,劳动密集型消费品出口增速大幅下滑,塑料制品、箱包、纺织制品、服装、鞋靴、玩具出口增速环比分别下滑了18.7、35.6、18.2、26.5、23.2、22.5个百分点。

5月PMI新出口订单指数仍位于收缩区间,海外发达经济体制造业景气度及消费者信心持续低位,对新兴市场出口的环比增长动能也已放缓,外需下行趋势持续,价格因素对出口增速贡献维持低位,同时考虑到未来几个月出口增速基数较高,我们预计短期出口同比增速或继续放缓,经济下行压力进一步加大。

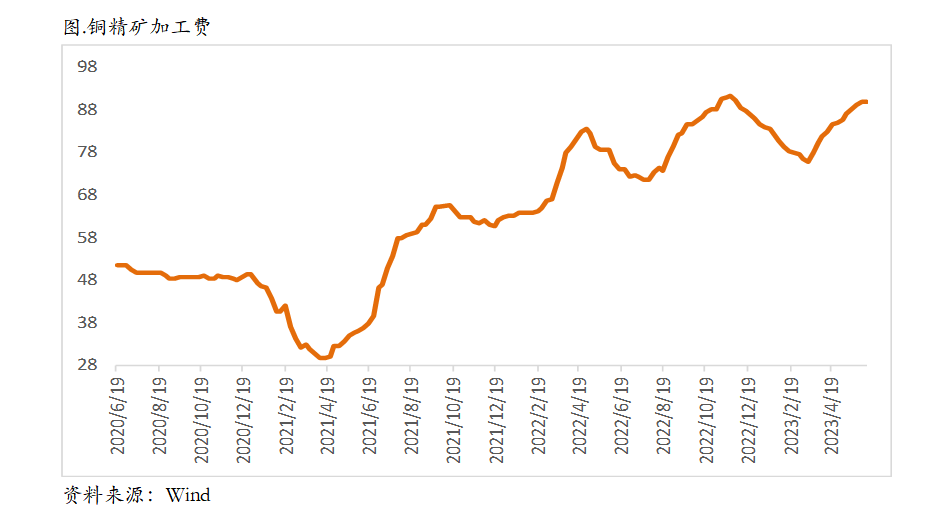

从微观层面上看,干净铜精矿TC指数89.0-90.0美元/干吨,周均89.3美元/干吨,较上周增加0.3美元/干吨。Mysteel干净铜精矿(26%)现货价1992-2051美元/干吨,周均价2013美元/干吨,较上周增加34美元/干吨。铜精矿现货TC小幅上行,市场报盘增多,但是冶炼厂现货采购不积极,现货需求偏弱。市场主流讨论三季度船期货物,三季度初的船期需求表现弱,后期船期货物看价格弹性采购。海外小幅干扰,目前影响较弱。市场仍然对TC上涨存在乐观预期。

现货方面,进口现货亏损幅度走扩至200元/吨以上,但因前期贸易商锁定比价下,加之国内现货升水维持坚挺,仓单仍有所流入,但以部分好铜、非注册等货源为主,且炼厂检修依旧较为集中,国产到货有限,市场货源仍维持偏紧局面。现货升水方面,市场偏紧局面维持,叠加BACK结构月差窄幅波动于150~180元/吨,持货商挺价情绪不减,日内下调现货升水幅度意愿不强,主流平水铜品牌升水维持升300元/吨附近,整体表现企稳趋势。下周临近交割,下游消费或难有亮眼表现,但现货市场货源偏紧局面难改,升水仍将继续拉锯。

库存方面,国内市场电解铜现货库存11.33万吨,较1日降0.47万吨,较5日降0.35万吨;本周上海市场电解铜现货库存重新下降。主因周内市场货源维持偏紧,且市场到货偏少,下游逢低接货。广东市场电解铜现货库存小幅回升。主因市场出货者增加,加之盘面走高,下游接货意愿不佳,供应增加出库减少,库存止跌回升。本周上海、广东两地保税区电解铜现货库存累计10.35万吨,较1日降0.29万吨,较5日降0.55万吨;周内进口现货有所亏损,但国内升水维持坚挺,前期进口盈利锁定比价下,仓单仍有出库,库存继续下降。

需求方面,国内各主流市场8mm精铜杆加工费差异明显,华南市场下跌幅度最为突出;精铜杆订单增量极为有限,局部市场竞争明显;再生铜杆成交推进困难,原料供应隐患仍是主因;精废铜杆价差扩大,再生铜杆对期铜贴水加深,但再生铜杆交易提升有限;后市来看,随着传统旺季结束,市场消费预期开始减弱,但目前仍有不少企业认为铜价后续仍有回落的空间,市场逢低接货的积极性仍存。精铜杆的消费表现暂时更优于再生铜杆端,再生铜杆企业的生产问题开始进一步影响到市场消费结构,短期精铜杆的优势更为突出;而前期低价精铜杆订单目前正处持续消化的过程中,需要关注下游企业提货进度和铜杆企业手中低价订单交付的情况,关注后续可能出现的明显消费转折。

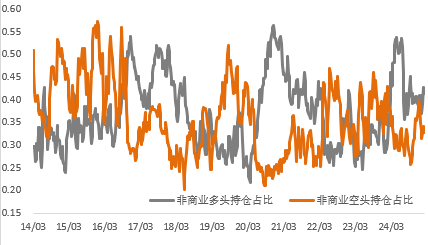

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,国内精炼铜的格局是现货维持着较高的升水、社会库存与保税库存进一步去化并且下降至相对低位。这就让整个价格在前期的快速下跌之后,变得更加容易向上反弹,因此资金一般在价格大跌后喜欢寻找多配的品种,那么具备这两个特点的品种往往会被认为是具有多配条件的品种。目前来看,国内精炼铜消费仍然有一定韧性,并且与宏观指标的走弱有所脱敏,这就导致了微观上的库存对宏观的波动不敏感。同时海外距离衰退仍有距离,这都使得铜价目前具备相当的韧性。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告