预计阅读时间 7分钟

Back结构异常陡峭,铜价外弱内强格局可能延续

作者 对冲研投

2022-10-17摘要:目前国内由于废铜紧张和进口物流滞后的影响,库存持续处于低位,国内价格曲线back结构异常陡峭,价格易涨难跌,成为了支撑铜价的主要因素,也是内外分化的根源。我们认为随着后续国内冶炼厂明显追产、进口物流渠道逐渐通胀,国内极低库存的情况有望得到一定程度缓解,但是大幅累库的概率依然较小。内盘铜价可能仍将强于外盘铜价。

一、上周COMEX铜市场回顾

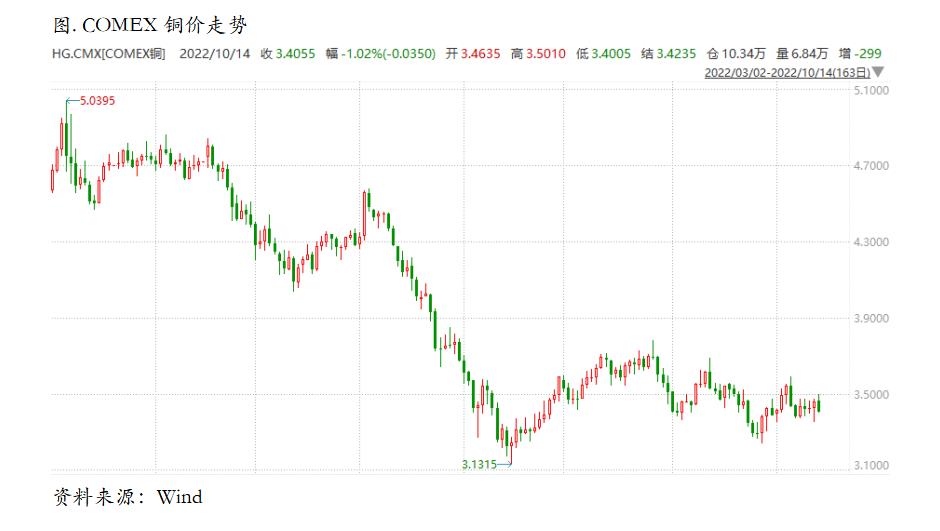

上周COMEX铜价横盘震荡,全周运行重心未发现明显改变,但是周中的价格波动不可谓不曲折。周四美国CPI公布之后,核心CPI再次超预期,市场认为美联储11月加息75BP已成定局,并且开始预计12月份仍然会维持75BP的加息步伐。但是如此强烈的加息预期之下风险资产反而普遍反弹,铜价也小幅回升。周五市场波动更为剧烈,期初英国首相特拉斯准备收回减税计划,并且罢免英国财政大臣,市场进入risk on状态,风险资产继续反弹,债券收益率显著回落,但不久之后英国央行如期宣布暂停临时QE,并且购买规模远小于市场预期,同时美国密歇根大学消费者通胀预期指数在7个月后再次回升,重新使得市场快速进入到risk off状态,铜价再度回落。

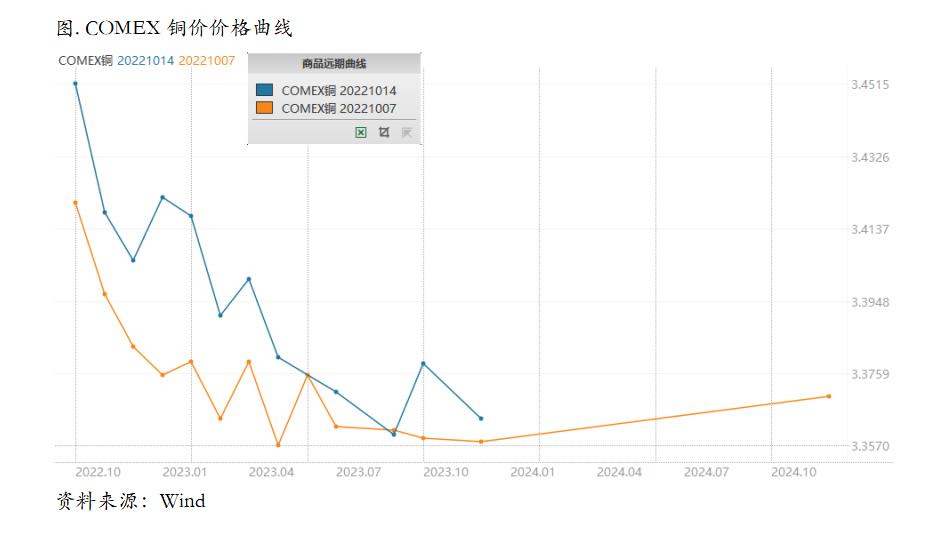

上周COMEX铜价格曲线较此前向上位移,价格曲线近端维持back结构,这样的结构充分定价了北美库存在低位且进一步下降的现状。但是对于绝对价格而言,可能就目前这种宏观下行压力较大的背景下,低库存也只能通过月差来有所体现。我们仍然认为低库存仍将持续,可以考虑在contango比较大的时候做一点borrow,在库存没有持续累库之前,这种方式可能都将适用。

二、上周SHFE铜市场回顾

上周SHFE铜价震荡反弹,主力合约最高价格接近64000元/吨一线。近期铜市最大的特点就是内外强弱的显著分化,这种分化除了汇率之外,近期基本面的差异所占的比重越来越大。目前国内由于废铜紧张和进口物流滞后的影响,库存持续处于低位,国内价格曲线back结构异常陡峭,价格易涨难跌,成为了支撑铜价的主要因素,也是内外分化的根源。我们认为随着后续国内冶炼厂明显追产、进口物流渠道逐渐通胀,国内极低库存的情况有望得到一定程度缓解,但是大幅累库的概率依然较小。内盘铜价可能仍将强于外盘铜价。

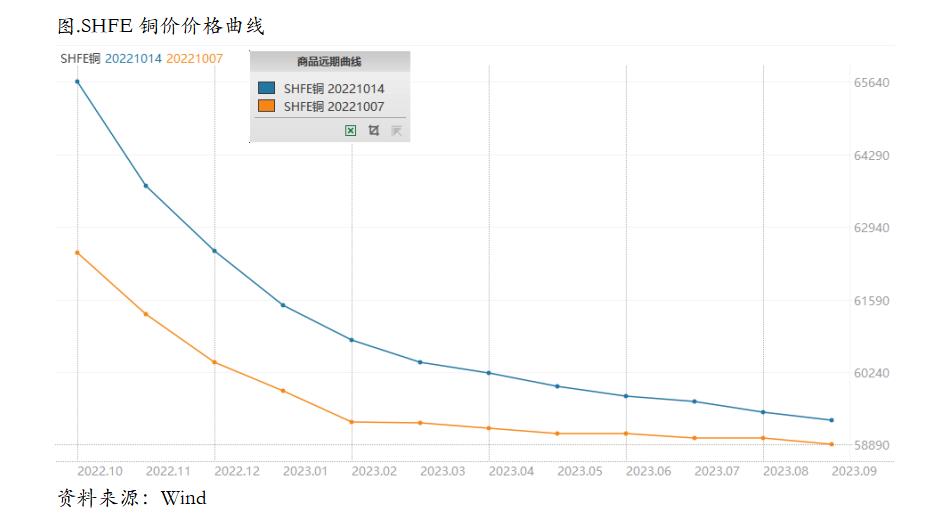

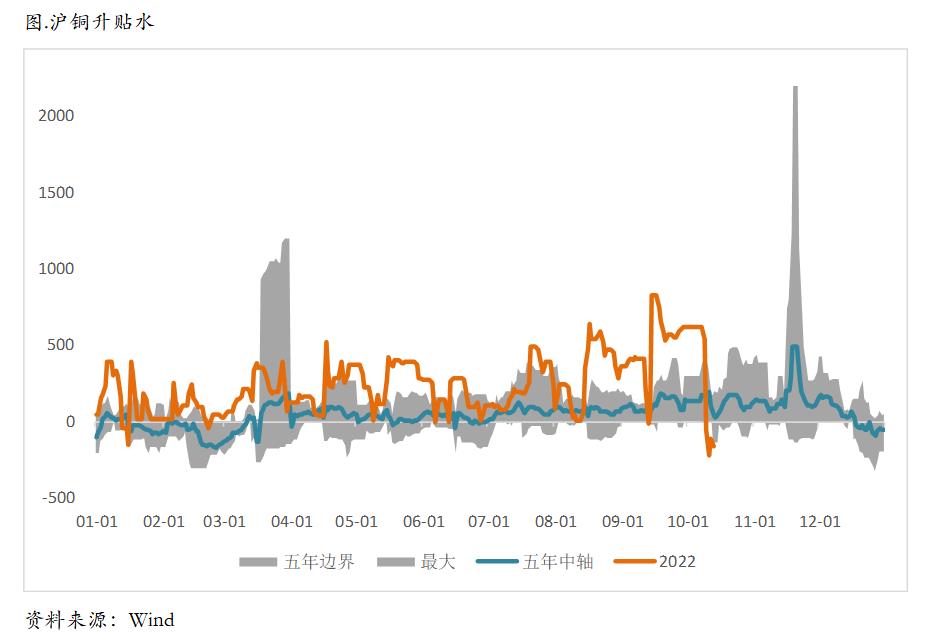

上周SHFE铜价格曲线较此前整体位移向上,曲线整体back进一步扩大,近月合约与次近月合约的价差最高一度接近1900元/吨,这也是最近非常罕见的月差水平。本周交割换月之后,月差可能会有所收敛,但是从社会库存、保税库存、铜杆周度开工率等微观指标的表现来看,国内精炼铜升水有可能持续维持高位水平并且走阔,相应的,月差可能也会持续处于高位,那么对应的策略仍然是在收窄的时候介入borrow头寸。

三、国内外市场跨市套利策略

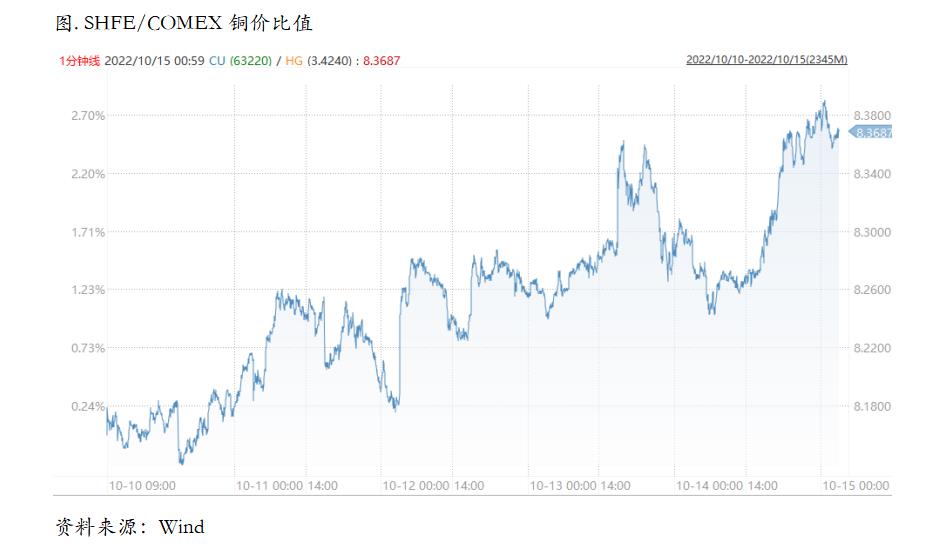

上周SHFE/COMEX比价运行持续上移,进口盈利一度打到千元左右,但是依然没有明显收敛,主要因为近期进口船货整体偏少,因此利润更到了更高。我们还是认为比价还是要以反套思路为主,在最近也持续验证。目前消费改善的情况来看,可能到10月份仍将保持年内较为可观的消费,因此库存水平都将维持低位徘徊,国内精炼铜缺口相对明显,需要进口铜作为一定的补充。因此接下来总体仍然是维持反弹思路,加之美元强势而人民币贬值,更有利反套的介入。

四、宏观、供需和持仓,铜市场影响因素深度分析

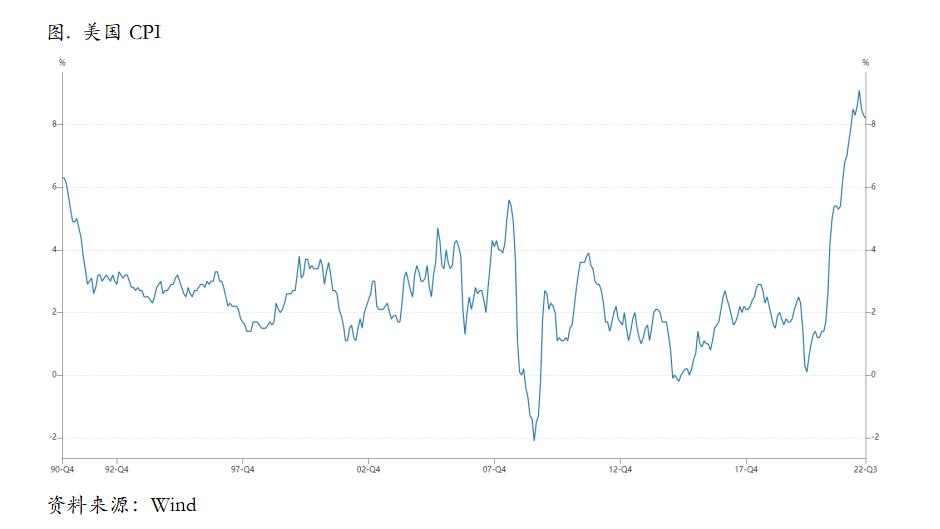

宏观海外方面,9月份美国季调后的CPI同比增长8.2%,较上月持平,高于预期的8.1%。9月份环比增长0.4%,翘尾因素下降0.3%。整体CPI同比虽然从6月时的高点回落,但仍然处于历史高位,环比涨幅高于预期。

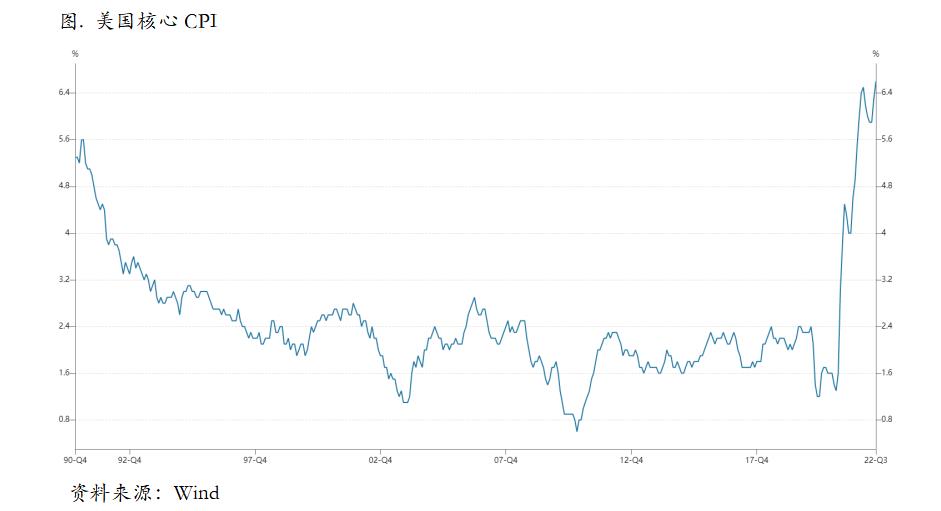

从结构看,美国核心、能源与食品CPI在9月份分别环比增长0.6%、-2.1%与0.8%。9月核心CPI同比上升6.7%,高于前值的6.3%,创下1982年8月以来的最大增幅。能源持续降价,食品和核心项均有增长,对冲之下整体CPI依然延续小幅环比增长态势。看能源细分项,能源商品降价,能源服务涨价幅度不及8月,能源对CPI的整体贡献度减弱。

9月核心CPI数据仍然居高不下,表明通货膨胀或许会在美国经济中变得根深蒂固。能源价格虽然逐步回调,但是仍不足以抵消普遍的物价上涨,尤其是更具黏性的服务类通胀。9月非农数据显示劳动力市场依然强劲,工资压力大,服务成本飙升。商品通胀在供应链逐步缓解后已经开始下降,但是很显然服务类通胀会持续更长时间。经测算,10月CPI同比增速将降为7.5%,四季度美国CPI翘尾因素累计将下降1.91%,CPI同比增速到年底可能会降到6.7%。短期来看,10年期美债利率仍会在高位震荡运行,美元指数还有上行空间,11月加息75BP的概率极高。

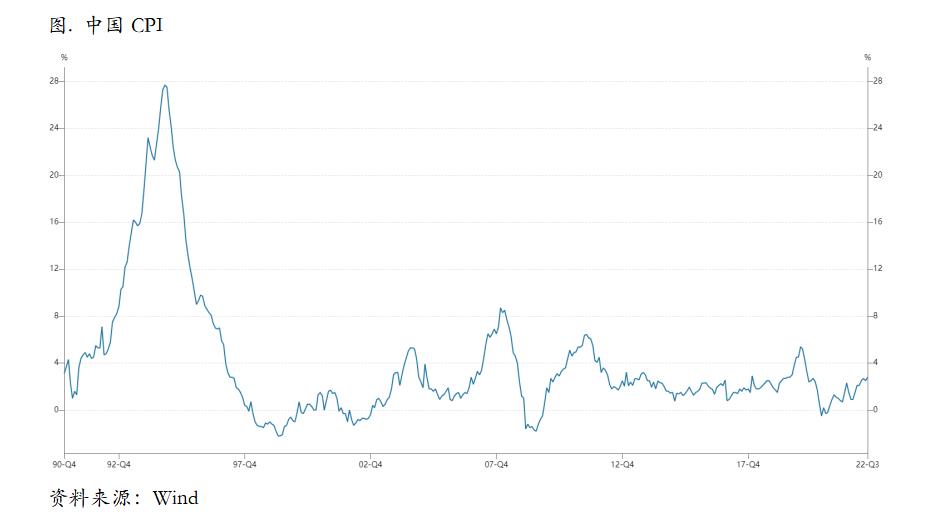

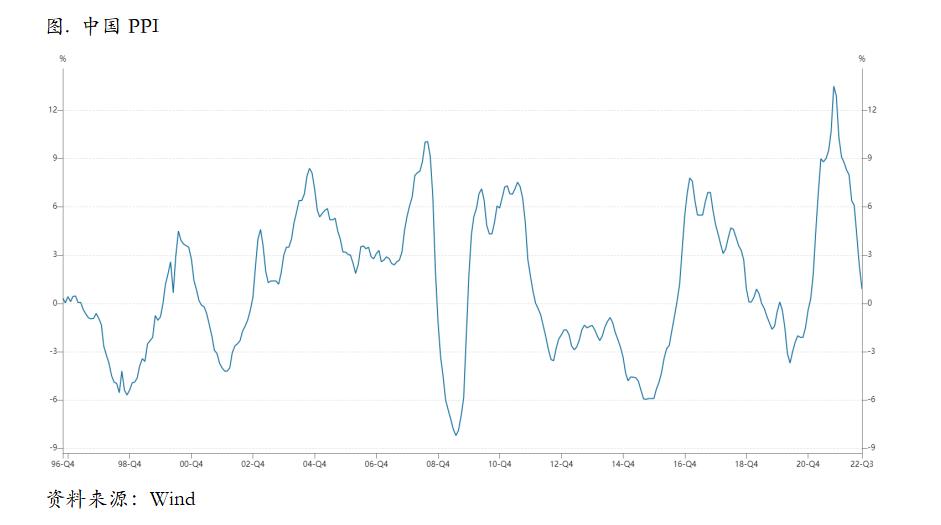

宏观国内方面,国家统计局公布CPI和PPI相关数据:2022年9月,CPI同比上涨2.8%,涨幅较8月扩大0.3个百分点;PPI同比上涨0.9%,涨幅较8月回落1.4个百分点。

CPI同比涨幅扩大,食品项与非食品项格局分化。2022年9月CPI环比由8月的下降0.1%转为上涨0.3%;CPI同比上涨2.8%,涨幅比8月扩大0.3个百分点。从分项来看,食品项的涨价较为明显,而非食品项表现则相对疲弱。猪肉价格同比自今年7月转正以来,涨幅便不断扩大,9月以来,中央共收储猪肉10.71万吨,以应对冬季腌腊带来的季节性需求回升,收储可以平抑猪肉价格短时间内的大起大落,但无法阻碍猪肉价格上行的步伐。

PPI环比降幅收窄,基建项目建设带来生产资料需求。2022年9月PPI环比降幅较8月收窄1.1个百分点,同比涨幅较8月回落1.4个百分点展望后期,政策性金融工具加快投放进度,以农发基础设施建设基金为例,第一期投放历时1个月,第二期首次增资投放历时10天,第二期第二次增资投放仅历时1天,投资的回升将带动相关行业的需求,但PPI的下行趋势确立,11月或进入负值区间,12月略有回升。

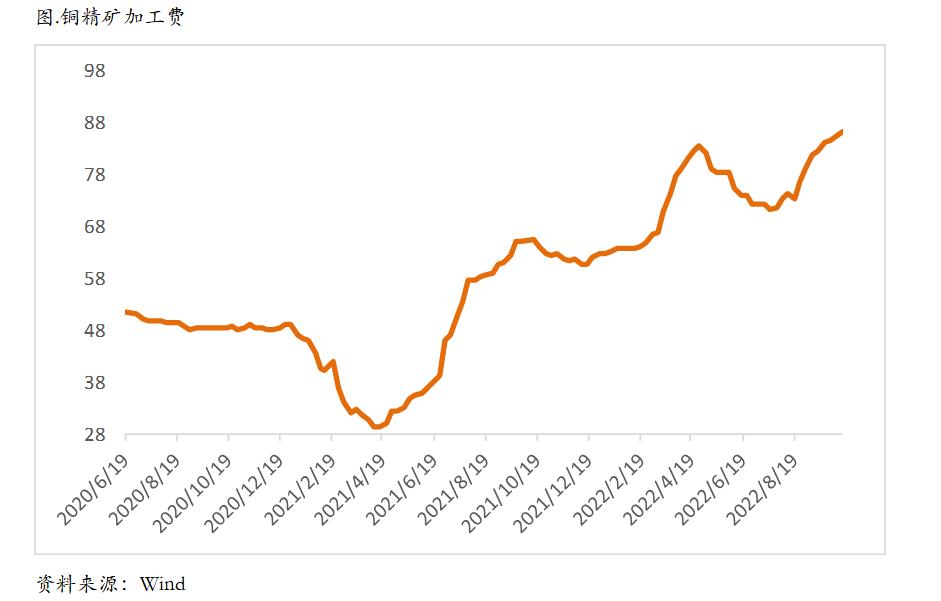

从微观层面上看,干净铜精矿TC84.9-87.8美元/干吨,周均价86.4美元/干吨,较上周增加1.6美元/干吨。Mysteel干净铜精矿(26%)现货价1828-1857美元/干吨,周均价1842美元/干吨,较上周增加33美元/干吨。精矿现货市场活跃度维持稳定,维持货多需求少的格局,无论是询报盘还是成交均出现上涨。市场主流贸易11月/12月船期的货物,主流成交在80美元中高位附近,陆运矿甚至达到三位数。也有传言也有90美元以上的成交。冶炼厂的现货需求仍然偏弱,个别炼厂采购现货。供应端北方运输受疫情干扰,但对冶炼厂运营极为有限。

现货方面,本周上海市场库存重新回归6W吨以上,节假后库存增幅明显,主因周边冶炼厂发货量正常,下游企业多以原料库存消耗为主,叠加进口盈利窗口打开,境外货源稳定流入国内市场,流通货源较为充裕。月差并未有明显收窄,加之终端企业在经历节假过后的库存消耗,存在一定拿货需求,因此预计换月后高升水局面难改。

库存方面,国内保税区铜库存环比减少1.68万吨至9.86万吨,库存连续第十三周下滑。其中上海保税区库存环比下降1.71万吨至8.18万吨,广东保税区环比增加0.03万吨至1.68万吨。近期有银行开始收缩或者剔除有色金属业务,部分保税仓单货物被陆续处置。本周进口比价环比好转,现货进口窗口给到机会,保税仓单值此机会被搬运至国内,主导了库存的下滑。

需求方面,国内主流市场8mm精铜杆加工费下跌明显,多个市场刷新年内低点;高月差至市场交易情绪转向谨慎,部分精铜杆企业避险性减产、检修;再生铜杆企业原料储备增加,厂家交易积极性提升;精废铜杆价差快速修复,再生铜杆倒挂值再现大贴水;后市来看,下周市场完成交割换月,精铜杆交易热度将稳步提升,检修的企业开始陆续复产,精铜杆企业的产销表现将有所回升;再生铜杆成品紧张,后续再生铜杆企业的生产将维持一定的水准;但是,换月过后,随着月差的调整,后续的精废铜杆价差或将有所收缩,以及再生铜杆与期铜的倒挂值的大贴水局面将有所转变。

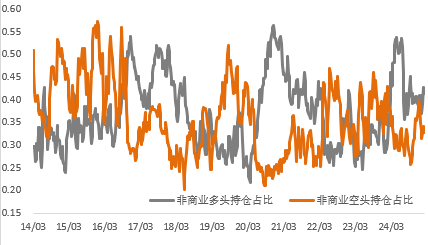

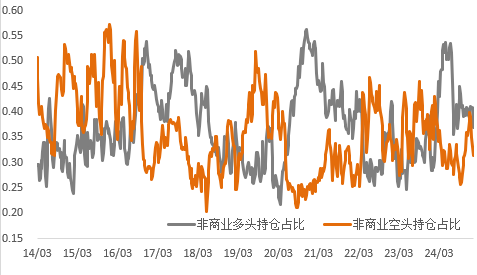

从CFTC持仓来看,上周非商业多头持仓占比环比继续下降,空头持仓占比上升幅度更加明显。根据我们了解,确实有一些海外基金在平掉多头头寸,多头占比可能会进一步下降。

总的来看,目前国内由于废铜紧张和进口物流滞后的影响,库存持续处于低位,国内价格曲线back结构异常陡峭,价格易涨难跌,成为了支撑铜价的主要因素,也是内外分化的根源。我们认为随着后续国内冶炼厂明显追产、进口物流渠道逐渐通胀,国内极低库存的情况有望得到一定程度缓解,但是大幅累库的概率依然较小。内盘铜价可能仍将强于外盘铜价。

免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告