作者 和讯期货

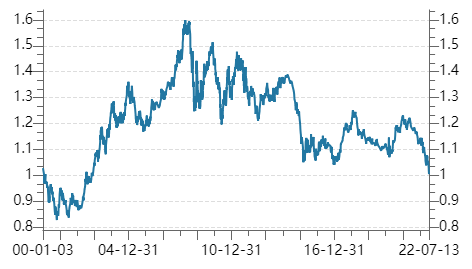

2022-07-15近日,在能源危机不确定性增加、欧元区经济放缓的预期、美联储的鹰派立场的共同作用下,欧元兑美元断崖式暴跌,重新贬值至20年低点,我们认为,欧元区内忧外患,欧元将比欧债危机时更加弱势。

图1:近20年欧元兑美元走势

欧元区内部矛盾重重

作为全球第二大货币,欧元区的衰退引发了广泛的讨论,美国高盛公司估计,欧元区今后一年内陷入衰退的概率为40%,高于美国30%。我们认为,欧元暴跌不是因为欧元区衰退,而是因为先于美国衰退。

欧元区统一的货币政策和欧元区各国内部财政独立是天然的矛盾。凭借先进的科技、制造技术,法德一直是欧洲经济的火车头,常年保持贸易盈余,反观不具备竞争力的南欧、中东欧国家拼命加杠杆消费,截至2021年底,希腊、意大利、西班牙、葡萄牙的政府部门杠杆率分别达197.2%、151%、118.4%、127.4%。

欧元区内部的不平衡使得以PIIGS为代表的国家只能继续负债,由于欧元区内部的货币统一,法德为了维持欧元信用,又不得不允许南欧、中东欧国家扩大负债规模,以推迟这些国家危机爆发的时间点。

这种方式治标不治本,没有解决欧洲货币政策统一和各国内部财政独立的矛盾,南欧、中东欧国家依然是高福利、高负债,欧元区内部产业分工和利润分配也没有较此前发生太大的变化,欧元想要长期走强是无法实现的。

能源危机愈演愈烈

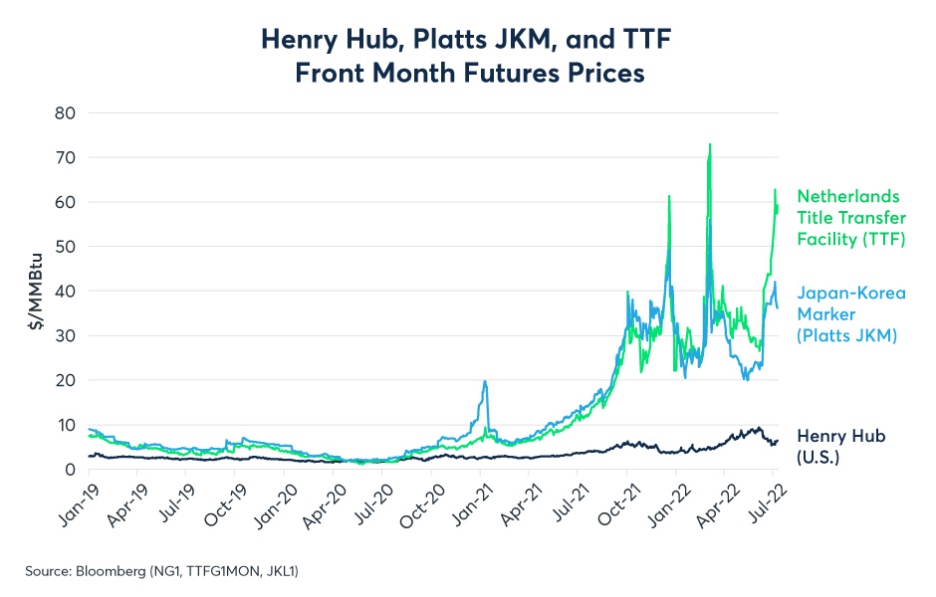

欧元区内部的不平衡可以解释欧元无法长期走强,但近期欧元弱势更多是受贸易影响,特别是俄罗斯减少对欧盟的商品供应后,导致欧洲天然气价格急升,加重欧洲进口成本。芝商所高级经济学家兼执行董事Erik Norland指出,欧洲天然气价格目前是美国亨利港天然气的 9.5 倍,这种价差可能会增加美国天然气的出口,但同时增加欧洲天然气进口的成本,继而使美国的贸易赤字收窄,“赤字较小通常等同于货币更强”,换言之欧元兑美元有可能进一步走弱。

图2:美国亨利港、日韩JKM和荷兰TTF天然气即月期货价格

话说回来,整个俄罗斯和乌克兰冲突中,西欧国家受伤最深,原本资源匮乏,能源和资源严重依赖东欧国家,欧洲在对俄罗斯制裁的同时,俄罗斯也尽可能采取反制裁措施,俄罗斯宣布北溪1号开始了年度维护工作,预计将从7月11日至7月21日暂停长达10天的天然气输送。

俄罗斯暂停天然气输送不代表7月22日后北溪1号就一定会重新开放,这很有可能成为短期俄罗斯中断欧洲天然气的导火索。为应对能源涨价,欧洲推出能源补贴政策,如果俄罗斯中断天然气的时间超过两个月,欧洲的财政负担还将进一步加重,欧元区压制通胀所付出的代价也十分惨痛。

从欧洲通胀的起因分析,欧洲通胀是人为制造的,尤其在俄罗斯能源断供的威胁下的高通胀,在欧洲,通胀是不是暂时的还没有定论,因此,欧洲央行不敢用太激进的手段来打压通胀,从这一点来看,欧洲央行只能选择躺平。

尽管美国的援助以及重启核电让欧洲的能源危机有所缓解,但是俄罗斯突然断供天然气势必会将短期矛盾扩大化,德国和法国除了要解决能源危机问题,还要解决南欧、中东欧国家的主权信用问题,而上一轮欧债危机的情况远没有现在复杂。不过,这一次也有一点不同,上一轮欧债危机发生相对突然,全球三大评级公司下调希腊主权信用评级让全球措手不及,但是现在欧债危机已经逐渐显性化。

下半年美元可能会转向

另外,强美元也让欧元显得格外弱。2021年初至今,欧元区的政策步伐一直就落后于美联储方面,但纵向对比,欧元区的动作也已经有所加速,相对滞后的政策步伐。7月美联储至少加息75个基点,9月还有可能加息75个基点,欧元区只能望尘莫及。

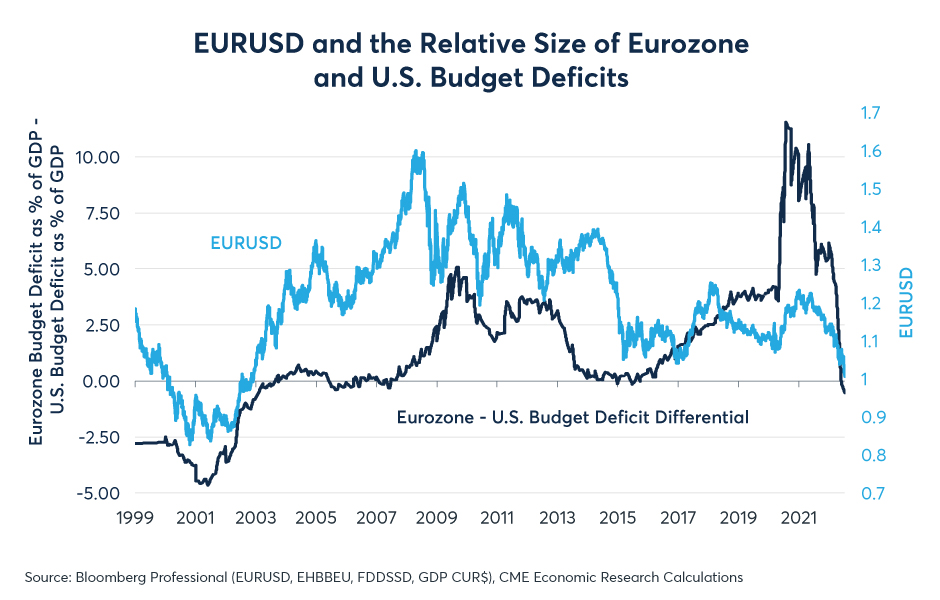

芝商所高级经济学家兼执行董事Erik Norland同时指出,强美元、弱欧元与两国预算赤字也有关系。从2021年第二季度开始,美国预算赤字开始缩小,占 GDP 的比重更是20年来首次低于欧元区。前文提过,在一般情况下,赤字较小相当于货币走强,而美国预算赤字缩小正是支撑美元走强的一个因素。

图3:美国预算赤字缩小可能支撑美元走强,同时让欧元显得格外弱

德意志银行全球外汇研究主管George Saravelos认为,随着美国进入技术性衰退,对美元的“避险”走势可能会变得“更加极端”,这进一步加大了欧元兑美元交易的下行压力。渣打外汇策略师Steve Englander表示,如果任何即将发布的数据“不够完美”,那么美元扩大涨势的潜力可能就会受到限制。

根据我们观察,隔夜通胀数据发布后,美国股债的表现,没有之前预想的那样悲观,强美元可能已是强弩之末,今年下半年美元有可能会转向,欧元将获得短暂的喘息机会,但我们认为,如果不能从根本上解决核心国与边缘国的矛盾,欧元就会不断受到外界的质疑,也很难长线走强。

因为欧元区国家结构化矛盾愈加突出,看弱欧元的交易比上一轮债务危机开启的时点要早,又因为本轮紧缩中,各国的政策节奏较以往都要快很多,所以欧元的见底时间可能会提前并且会在美元转弱之前。整个下半年欧元将会先跌后涨,但是短期欧元所处的位置很难量化,探底的深度和转强的时间节点都不太确定。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告