经济前景不明朗,美股的机会在哪里?

作者 和讯期货

2022-04-29本周,美股迎来超级财报周,部分明星企业出现爆雷,最近一段时间的美股波动情况已经仅次于美国本土疫情爆发的时候。我们认为,美股短期可能还会延续调整,但只要美元保持强势地位,美股大概率会重回涨势。

美国经济和通胀不同步

美股出现大幅调整反映的是美国经济拐点的确定性和美国通胀拐点的不确定性。3月CPI环比升1.2%,为2005年9月以来的最大单月涨幅,高于2月份的0.8%。3月CPI同比升8.5%,为1981年12月以来的最大同比涨幅,前值为7.9%,连续第六个月超过6%。

同时,剔除汽油支出后,零售额环比出现了下滑,更加让人担忧的是,疫情之后蒸蒸日上的线上消费也出现了下降趋势。从4月美国消费者信心指数可以看到,该指数由上月107.6下降至107.3,随着流动性消退,未来几个月的消费者信心有可能会迅速回落。

如果美国经济拐点被进一步确认,通胀居高不下,调整趋势势必将会延续,如果美国通胀拐点在不久的将来被确认,不论经济如何表现,美股的调整都会趋缓。我们认为,通胀拐点的确认也可以理解成市场对通胀回落趋势完全没有分歧。

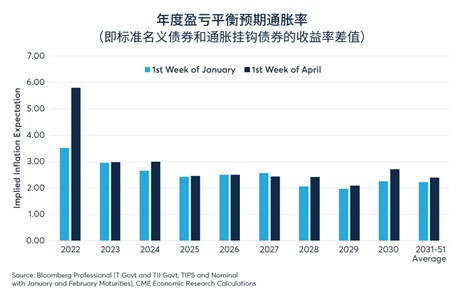

芝商所执行董事兼高级经济学家Erik Norland最近发表研究文章《不断变化的投资者预期》,他指出投资者调高对2022年的通胀率预期,从1月时的3.5%大幅上调至4月的5.8%,长期通胀预期(2028-2051年)变化则相对较小,整体维持在3%以下。(查看完整文章:https://www.cmegroup.cn/report/8449.htm)

图1:投资者预期2022年通胀率提高;长期通胀预期则几乎保持不变

实际利率压制美股走高

换一个思路考虑,美股的调整也是在走长短端美债实际利率继续走高的预期。去年三季度,10年期美国国债实际收益率已经见底,经过半年多的震荡,今年三月份10年期美国国债实际收益率开启快速拉升,4月份该数字曾一度回到正值。

图2:10年美债实际利率

在没有投资干扰的状态下,随着经济缓慢复苏,企业融资增多,美国国债实际利率缓慢上升,但实际与理想状态有出入,因为资本的逐利性,原本应进入实体的资金却进入资本市场空转并随实际利率的降低进一步加大负债规模。

3月以来,在通胀预期几乎没有太大波动的情况下,债券价格快速下行,名义利率的带动长端美债实际收益率快速走高。低成本套利的投资者不得不应对成本端带来的压力,股票回购会被按下暂停键,投机性资本会撤出。

美股未来展望

国际衍生品智库分析师认为,随着加息脚步的临近,市场正在陷入“美联储节奏”。市场对美联储寄予厚望,现实情况很可能是美联储的政策短期无法在通胀和经济发展上找到平衡,任何有关美联储的消息都可能是利空因素而加大市场波动风险。摩根士丹利策略师Michael J.Wilson警告称,由于投资者对经济衰退和美联储大幅收紧货币政策感到担忧之际难以找到避风港,标普500指数即将大幅下挫。

我们基本认同两位分析师的观点,他们所发表的观点与我们的观点只是表达方式的不同,本质上来看没有太大区别。我们还认为,美国股票市场还有一个比较值得警惕的信号,美股市场既没有涨幅特别明显的指数行情,也没有板块之间的轮动。如果出现指数级的调整,过往几年被华尔街投资人追捧的公司很难稳如泰山,但在高通胀和增长回落预期的组合下,防守板块往往会较成长方向有相对收益。

我们认为,目前美联储还处在政策加速阶段,加息缩表兑现之前,市场情绪都难以平复。5月美联储政策加速收紧的概率接近100%,6、7月继续保持5月的政策步伐,最早9月出现转机,在9月初之前,不论成长股还是价值股,美国市场的股票都很难有比较好的表现。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告