美元/日元突破120大关,日元还会持续贬值吗?

作者 和讯期货

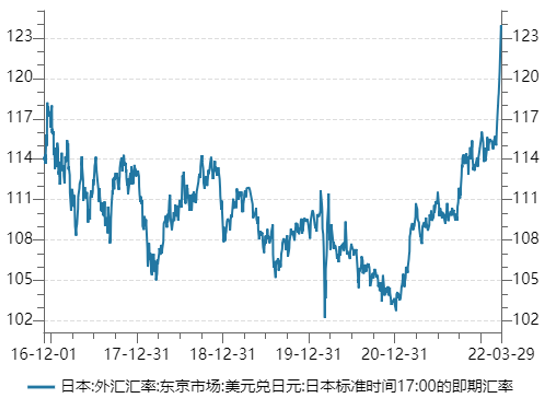

2022-04-01今年3月份,震荡了四个月的日元突然快速贬值,美元/日元突破120大关,创近六年多来新高。事实上,过去一年多,日元已经出现了三次大幅贬值的现象,我们认为,这主要来自强美元和弱日元的共同作用。

美元/日元与美元指数趋势一致

2021年初日元结束了长达四年的升值之路,当年1月份之后,日元相对美元由升值转为贬值。用比较大的视角来看,2021年1月份至2021年4月份、2021年9月中旬至2021年10月中旬以及2022年3月初至今是美元/日元贬值最快的三段时间,主要压力来自美元方面的压力且2021年以来的美元/日元与美元指数走势大体一致。

图1:美元兑日元汇率

如果将一系列事件联系起来,美国通胀预期飙升、美联储缩减购债、美联储加息以及缩减资产负债表都是引发美元指数走高的导火索。按照目前的政策节奏,美元指数还将继续走高,美元/日元短线还会创出新高,而后转入横盘震荡,等待美联储下一轮政策紧缩的刺激。

虽然美联储已经开启了加息,但是部分重要人物的表态比主席鲍威尔更加“鹰”。纽约联储主席威廉姆斯表示,加息步伐应该由经济数据来决定,必要时美联储可能一次加息50个基点,“如果在会议上加息50个基点是合适的,那么我认为应该这样做。如果加25基点合适,我同样会认为应该这样做。没有理由排除其中任何一个选项,我们只需要根据在经济中见到的实际情况做出对的决定”。

图2:美元兑日元汇率与美元指数对比

通胀居高不下,但日本维持宽松

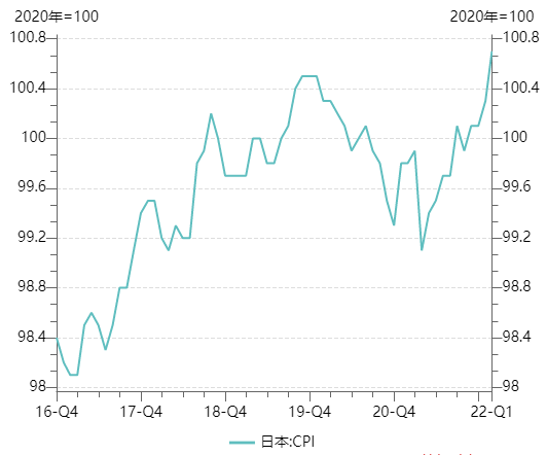

不过,从图2也可以看出,今年3月份美元/日元的反应明显大于美元指数,日元较此前更加弱。受能源结构影响,面对国际能源价格集体上涨,日本国内几乎没有任何有效的应对措施,完全外向的经济使得日本CPI环比持续走高且PPI与CPI的剪刀差不断拉大,再加上核泄漏事件之后,日本国内对核电普遍持有保守态度,电能不足将原本矛盾重重的能源问题扩大化。

图3:日本CPI

尽管当前日元贬值给日本国内造成了比较严重的输入性通胀,但是日本央行行长黑田东彦曾表示,即使通胀继续上升,政策也将保持不变。这与欧美国家政策明显背离,我们认为,与欧美国家政策背离促使日元持续走弱,如果这一条件不发生变化,日元贬值幅度还会继续超过美元指数上升的幅度。

短期日元仍有贬值空间

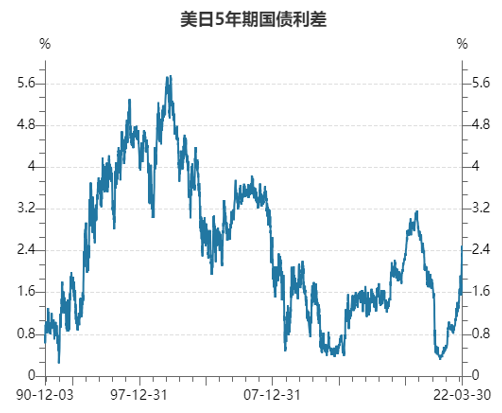

从资金层面看,套息交易可能也是加大日元贬值幅度的重要因素。因为日本长期开放和宽松的融资环境,国际资本一般会通过日元进行融资,转而投资收益率更高的美国市场或新兴经济体市场。近期日本与全球其他市场的利差再次走阔,套息交易的操作空间加大,更多国内外资本出海套息,进一步强化了日元的弱势地位。

图4:美日5年期国债利差

加拿大丰业银行资本市场经济学主管Derek Holt表示,日本国债基本上未受政府一再表示要守住10年期收益率上限态度的影响,但扩大货币供应的信号导致日元走软,同时美联储对美元的影响更大。

总体来看,在美元指数高位震荡和利差走阔的情况下,套息交易产生的效用有可能会被再度放大,日元汇率很难出现大幅反弹。在市场惯性作用下,美元/日元仍有向上的动能,短线继续走高的可能性很大,而合约隐含的波动率远不及合约方向确定,但波动率短线还是呈现震荡偏强格局。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告