作者 期货日报

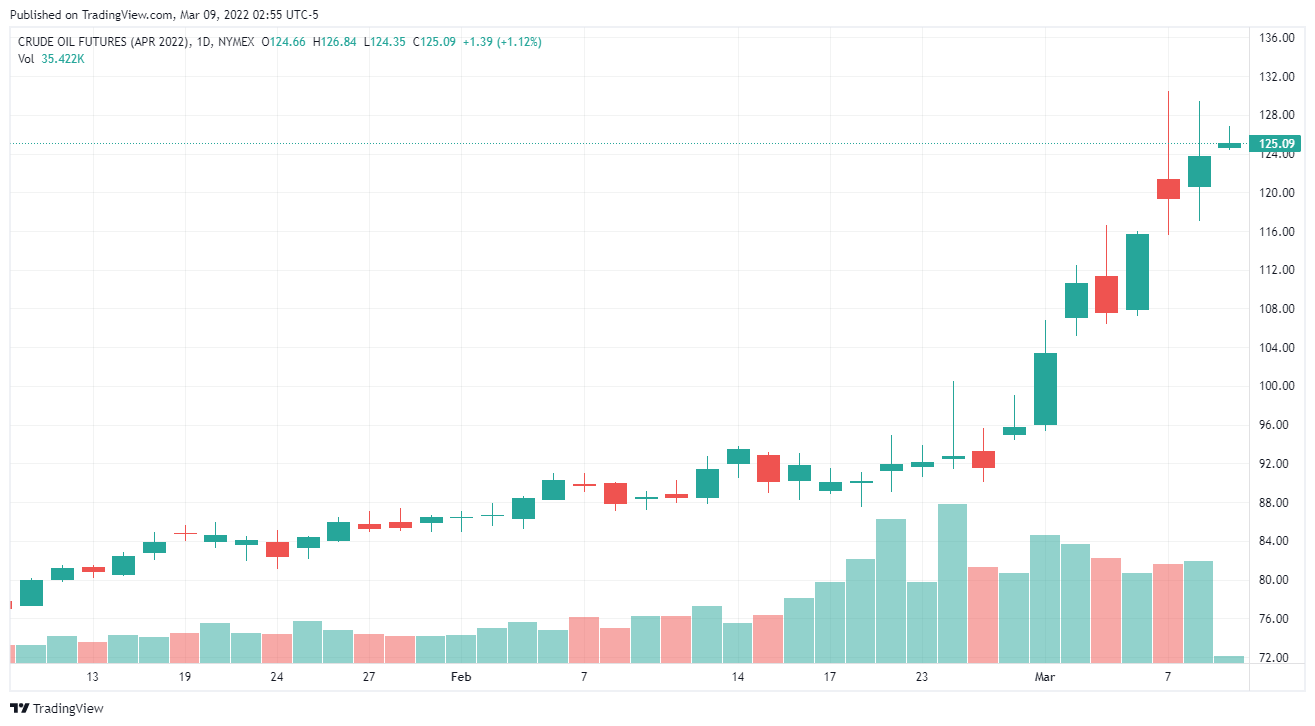

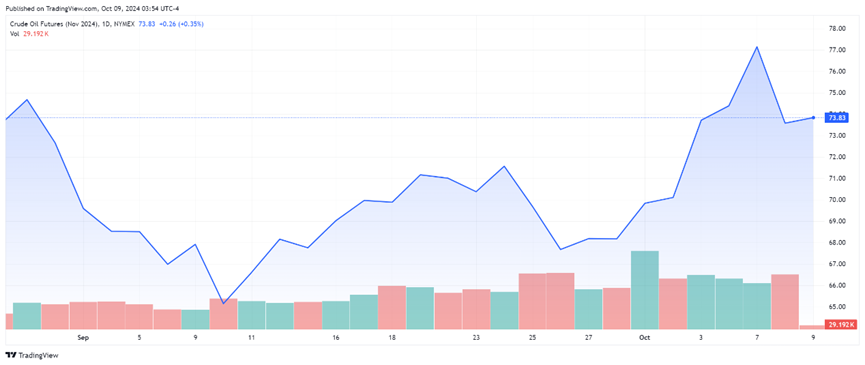

2022-03-102022年,国际原油价格再度来开新一轮凌厉的涨势,其中芝商所旗下NYMEX WTI原油4月合约一度突破130美元/桶大关,而欧洲ICE Brent原油更是一度逼近140美元/桶,创下08年金融危机以后的最新记录。在2021年,国际原油价格上涨来源于各国解封下的需求回暖和OPEC+减产或复产缓慢,以及全球原油去库存。而2022年原油价格上涨,原因是俄乌冲突使俄罗斯原油出口受阻,引发原油供应担忧和对冲通胀需求而造成的,这与上个世纪几次石油危机有类似之处,原油市场在中短期暴涨,但是可能为经济衰退埋下隐患。

图为芝商所WTI原油4月合约价格走势

那么问题来了,俄乌冲突会造成全球原油市场失衡和价格攀升吗?

多国制裁俄罗斯,加剧全球原油供应紧张

2月中旬以来,俄乌冲突持续升级,最终导致俄乌战争爆发,而欧美等西方国家先后对俄罗斯进行多轮制裁:从金融制裁,到科技制裁,对俄罗斯的炼油行业实施出口管制,并以“支持俄罗斯军事活动”为由将10个国家的91个实体列入商务部的出口管制实体清单中。

从原油储量来看,俄罗斯原油资源丰富。根据 BP《世界能源统计年鉴2016》数据,截至 2015年末,全球探明的原油储量达到 1.6076万亿桶,储产比为50.7。全球原油储量最丰富的三个国家是委内瑞拉、沙特和加拿大,储量分别为3009 亿桶、2666 亿桶和 1722 亿桶,三国原油储量占全球原油储量的比例达到43.5%,其他原油储量较为丰富的国家有伊朗、伊拉克、俄罗斯、科威特等。

从产量来看,俄罗斯原油产量占全球的比重不可忽视。据EIA发布的数据,2020年,全球原油产量11.3亿桶/天,而俄罗斯原油产量约为1.26亿桶/天,约占全球原油产量的11.2%。在伊朗和委内瑞拉遭遇欧美发达国家制裁的情况下,俄罗斯原油产量对全球原油的供应起到至关重要的作用。据俄罗斯能源部数据,2021年包括凝析油在内的俄罗斯原油产量约为5.23亿桶,2022年1月达到4652.8万桶,约1551万桶/天。

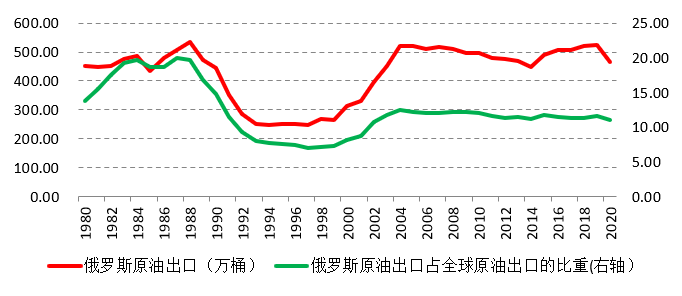

图为俄罗斯原油出口数据

在俄乌冲突后,欧洲希望解除对伊朗制裁,重启伊核谈判,但是一方面美国并没有对伊朗制裁进行让步,另一方面短期伊朗的原油出口很难弥补俄罗斯原油缺席留下的供应缺口。伊朗在2018年2月,原油产量达到历史最高峰486.2万桶/天,但是俄罗斯原油月度产量超过1100万桶。

从出口来看,据俄罗斯能源部数据,俄罗斯原油出口量在2022年1月达到2021.6万桶,在2021年全年出口量为2.25亿桶。而据OPEC发布的数据,2020年俄罗斯原油出口量约为465.4万桶天,占全球原油出口量的11.1%。

对于欧洲而言,俄罗斯原油对欧洲原油进口影响极大。俄罗斯原油供应占欧洲原油需求的25%。据EIA发布的数据,2020年,欧洲原油进口量达到953.1万桶,在疫情前的2019年更是高达1.12亿桶。

作为世界主要的石油和天然气生产国和出口国,俄罗斯的能源对欧洲乃至全球经济来说意义重大。随着越来越多的制裁措施发布、越来越多的公司撤出俄罗斯,市场对欧洲能源安全以及经济增长问题高度关切。

通胀高企和美联储加息力度降温,催生原油价格泡沫

从历史经验来看,石油危机一般会引发欧美发达国家的高通胀。由于美国页岩油革命,美国对海外原油依赖度有所下降,所以俄乌冲突对欧洲的通胀压力高于美国。然而,美国本身面临制造业供应瓶颈和“工资-通胀”螺旋上升的压力,因此美国通胀压力也会因国际原油价格上涨而进一步攀升。数据显示,美国2月平均每小时工资同比增长5.1%,尽管不及市场预期的5.8%,但是依旧处于历史高位。

通胀预期的强化进一步助推原油价格的攀升。数据显示,欧洲国际经济学领域的顶尖智库、总部位于比利时的布鲁盖尔研究所发布研究报告显示,尽管欧盟仍可以增加从美国等国家进口的液化天然气,但此类采购将更加昂贵。与前几年的100亿欧元相比,如果在今年将天然气存储空间重新填充至历史平均水平,可能需要花费700亿欧元,等于翻了七倍。完全替代俄罗斯天然气不仅非常昂贵,而且也许不可能实现。

从央行的角度来看,俄乌冲突下,美联储和央行面临经济稳增长和控物价两难的选择。美联储主席鲍威尔表述3月份加息25个基点,并表示联储收紧政策不会进入“自动驾驶”模式,而是随时保持灵活。这意味着美联储并不愿意加息来导致金融市场不稳定,增加经济下行的风险,而是要在控物价和经济平稳中寻求平衡。在美国通胀预期升温,加息力度降温的情况下,美元实际利率在近期有所回落,这使得原油价格投机买盘缺乏货币政策方面的制约。

总之,随着美国众议院正在考虑一项禁止进口俄罗斯石油和能源产品法案相关的消息传出,尤其是美国可能脱离欧洲而单独对俄罗斯原油出口进行制裁,俄罗斯原油出口受到影响的可能性越来越大。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告