作者 和讯期货

2022-02-25

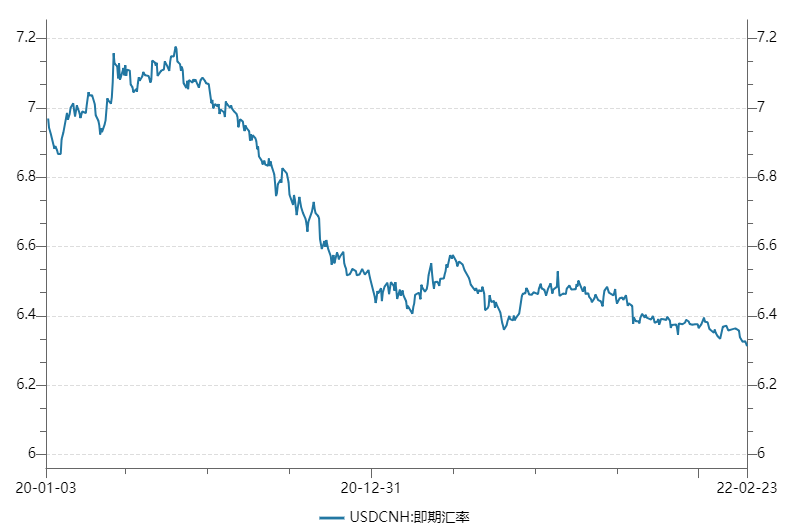

近一段时间,主要经济体货币中最强的当属人民币,离岸人民币逼近6.30关口。春节之后仅十余个交易日,离岸人民币已经有三天出现大幅升值,分别是2月15日、2月18日和2月23日,但我们认为,当前人民币不存在单边升贬值的可能,双向波动的格局没有发生根本性变化,短期升值有一定的阻力。

贸易项影响较资本项更明显

上世纪90年代以来,人民币汇率经历了单一汇率,双轨汇率制,以市场供求为基础、单一的、有管理的浮动汇率制,参考一篮子货币进行调整的浮动汇率制以及“8∙11”汇改后的汇率机制。离岸市场由于受到的央行管控少,不存在中间价和波动区间限制,对市场消息与经济基本面等因素反应更为灵敏,波动幅度也更大,出现了离岸市场波动大于在岸的现象。

由于本世纪初,中国加入WTO,长期出口的高增长所带来的顺差加上2012年以前的强制结售汇累积了大量的外汇储备,并且人民币的升值预期也吸引了外资的流入,这一时期我国外汇占款数量大,对基础货币增量贡献度高。

“811 汇改”后人民币贬值预期强烈,资本流出压力较大,央行需要卖出外汇收回人民币,央行外汇占款经历了一段时间的下降,近几年逐步平稳。在这个过程中,内外部环境的变化,贸易项对人民币汇率影响已经远远大于资本项。

今年出口支撑可能生变

过往的文章中,我们也曾分析,过去两年人民币汇率支撑来自出口,2021年中国全年贸易顺差居于高位,出口总额、贸易顺差同比迅速增长。

不过,2022年之后的一到两年,出口数据可能并不会像疫情期间一样亮眼。2020年疫情后,随着中国率先复工复产,市场情绪得到有力提振,彼时全球市场供需却出现了错配,东南亚以至于欧美的订单出现转移向中国的迹象。倒逼主要零部件国产化,高端制造厂商一边在扩大再生产一边加快研发,国内高端制造领域市场份额由小到大,同时,国内原本已被淘汰的落后产能再度发挥作用。双管齐下,出口数据持续亮眼。

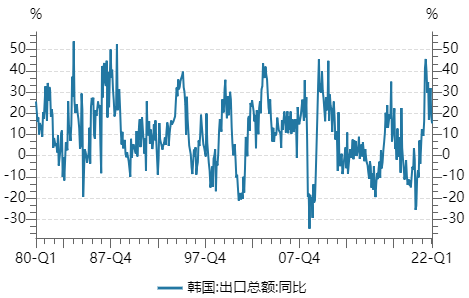

尽管2022年的贸易数据还暂时没有披露,但从领先指标韩国的出口总额的同比数据在今年年中已经高位见顶,1月数据继续探底,而韩国出口数据中,中国占据重要比重,几乎可以左右其出口情况。按照6-10个月的生产周期计算,国内一季度出口数据可能就会见顶,剔除一季度波动影响,4月份的贸易数据将会验证这一结论。

但行业中也有不同观点,德意志银行中国区首席经济学家熊奕认为,由于贸易顺差扩大和资本持续流入,人民币汇率在2021年的表现非常强劲,预计今年也将延续这一态势。

中美利差收窄压制人民币

除了出口的影响外,人民币汇率还面临来自美联储政策收紧和美元指数上行的考验。不可否认,人民币强势与疫情后美联储史无前例的宽松以及该国政府直升机“撒钱”密不可分,但这种情况正在发生变化。目前,美联储货币政策正常化的路径已经很清晰,停止扩表和加息就在眼前。摩根大通首席经济学家Bruce Kasman带领的研究小组在一份研报中称,现在预计美联储将在未来九次会议上每次加息25个基点,到明年初政策利率将接近中性立场。

虽然过去一段时间,中美两国利差在不断收窄,但是因为出口高景气人民币依然坚挺。伴随中美利差进一步收窄,人民币套息交易规模可能会减小,A股流通性最好的核心资产估值也会遇到一些挑战。从海外专业投资者资产配置的角度看,美国、欧洲市场或者逆境反转的东南亚市场更具配置价值,其组合资产配置可能会因政策周期错位而发生变动,人民币汇率可能将短线回调。

疫情持续两年之久,各国已经找到了协调经济发展与疫情防控的平衡点,低端和高端订单回流可能即将出现,国内出口很有可能回到疫情前。失去了出口的驱动之后,人民币还有可能会面临短期的流出风险,人民币汇率短期可能承受较大压力,但这不意味着人民币会单边升值、贬值,双向波动、长期平稳升值依然是人民币未来的大趋势。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告