联储或提前加息,美债收益率曲线平坦化

作者 期货日报

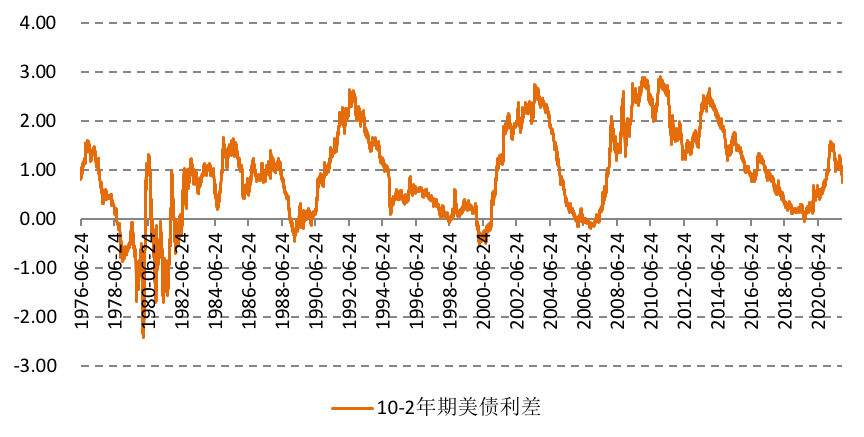

2021-12-09临近年底,全球金融市场波动一度放大,一方面受新变种毒株“奥密克戎”影响,欧美股市一段大幅下挫,市场风险偏好回落;另一方高通胀和供应链危机可能进一步加大美联储紧缩压力,2年期美债收益率继续攀升,而经济前景黯淡导致10年期美债收益率自高位回落,美债收益率曲线平坦化。

对于未来美元利率走势,我们认为不会简单重演2014-2015年美联储削减QE的类似路径,但在削减QE早期都会呈现收益率曲线平台化的特征,不同的是当前通胀水平远高于2014-2015年,这意味着无论是短端利率,还是长端美元利率都面临抬升的可能。当前美元利率走势可能会类似于上个世纪70年代走势,长端美债收益率先抑后扬,短端利率持续攀升。

图为10年期美债和2年期美债利差

11月美国非农数据不会改变美联储紧缩的大方向

美国劳工统计局数据显示,美国11月非农就业人口增加21万人,大幅低于市场预期的55万人,创2020年12月以来最小增幅。但11月失业率为4.2%,好于市场预期的4.5%,失业率连降6个月,首次恢复到新冠疫情爆发前水平,创2020年2月以来新低。

不过,我们认为美国11月就业市场可能并非像非农就业数据那么疲软。一方面,非农就业数据主要来源于雇主(用人单位)的调查,但是非农就业报告中的“11月的薪资调查回应率是13年来最低水平”。然而,11月非农就业报告中的家庭调查结果非常强劲,该调查中就业人数增长了110万,就业人数与人口之比环比10月增长0.4个百分点至59.2%,劳动力参与率环比提高0.2个百分点至61.8%。

另一方面,从劳动力市场缺口来看,11月明显改善。美国劳工部数据显示,11月美国就业缺口收窄至376万人,前值471万人,其中因失业导致的就业缺口收窄至116万人,前值170万人,因退出劳动力市场导致的就业缺口为240万人,前值299万人。从劳动参与率来看,1月新增的重返就业市场人口为2020年10月以来新高,同时也带来11月劳动参与率提升至61.8%,前值61.6%。

值得注意的是美国服务业在11月呈现改善的特征,而服务业决定了美国就业市场改善的空间。美国11月ISM服务业PMI录得69.1,前值为66.7,超过市场预期。这意味着,11月美国服务业受到新冠疫情的冲击尚不明显,而11月美国非农部门新增同比增速尽管叫10月略微回落,但是依旧处于近几年同期的最高水平附近。

“奥密克戎”可能加快美联储收紧货币的步伐

尽管在新冠病毒变异株“奥密克戎”在全球蔓延后,市场表达的观点是可能导致美联储货币收紧步伐放缓,因疫情会导致经济下行压力加大。然而,从中期角度来看,我们认为新冠病毒变异株“奥密克戎”可能加剧全球供应链危机,导致供应约束在更长一段时间内难以缓解,高通胀会持续,这会导致美联储等央行加快收紧货币。

从鲍威尔最近在国会证词中,我们可以看到美联储的货币政策对由全球供应链问题导致的通胀无能为力。为了抑制通胀预期的上升,美联储不得不放弃“通胀是暂时”的说法,加快削减QE,甚至提早加息将是美联储唯一能够做的。另外,鲍威尔还提到“奥密克戎”变种病毒是一种风险,目前无法评估影响,也尚未被纳入美联储的预测中。这意味着如果“奥密克戎”变种病毒加剧全球供应链危机,美联储将“奥密克戎”变种病毒带来的通胀影响因素纳入货币评估体系,美联储提前加息的必要性进一步上升。

从供应链来看,美国的圣诞节即将来临,但洛杉矶港口还拥堵着近百艘船。拜登政府屡出重拳治理海运拥堵,然而成效甚微。最新数据证实,港口拥堵的船可能还需要几个月才能得到清理。据洛杉矶Wabtec Port Optimizer公司的数据,截至上12月3日,船舶平均等待时间为20.8天,比一个月前长了近一周。

此前,白宫和港口方面出台了两项主要措施。第一,为了解决塞港问题,此前拜登政府已经要求加利福尼亚州的两大港口24/7小时全天候运转。第二,从11月1日开始,洛杉矶港和长滩港将针对卡车运输与铁路运输超期的集装箱,向船公司收取100美元/箱的附加费,并且每天增加100美元/箱。然而由于“奥密克戎”疫情的出现,港口又进入了混乱状态。

因此,尽管欧美股市在消化了“奥密克戎”带来的短期冲击之后,市场风险偏好略微回升。由于“奥密克戎”带来的死亡率和传播速度尚未得到更多数据来验证严重性,但是低收入国家,如南非等接种率偏低为新冠病毒变异带来“温床”,全球疫情的不确定性导致全球供应链恢复遥遥无期,通胀将持续很长一段时间,美联储将可能在明年3月完成Taper,并在提前在明年二季度加息。因此短端利率会继续攀升,长端利率先抑后扬。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告