预期转现实 豆油还能涨吗?

作者 期货日报

2021-11-03近期美豆市场企稳,1月合约价格重心重回1250美分/蒲式耳以上,脱离了收割低点。美豆粕跟随走高,但是美豆油横盘运行,市场分化明显。相比于周边市场,美豆涨幅远低于美玉米、美麦、原油等品种,相对偏弱。这也反映出美豆基本面仍然偏弱,对于后期美豆及美豆类产品基本面又将如何变化呢?

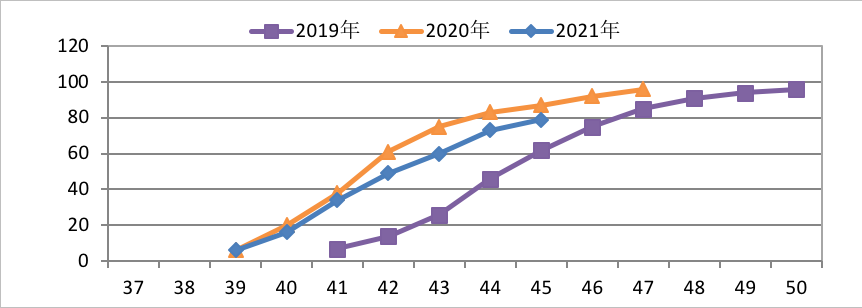

美豆收割慢产量前景乐观

今年美豆收割速度比较慢,但是产量前景不断乐观。根据USDA数据,截至到10月31日,美豆收割率为79%,低于市场预估的81%、去年的86%及五年均值81%。随着收割进行,美豆产量预估不断上调,如StoneX将美国2021年大豆单产从51.3蒲式耳上调至51.9蒲式耳,产量将达到44.90亿蒲式耳,高于此前预估的44.36亿蒲式耳,也高于USDA 10月预估的44.48亿蒲式耳。美豆新作供给压力是比较大的。

图:美豆收割进度(单位:%)

数据来源:USDA、光大期货研究所

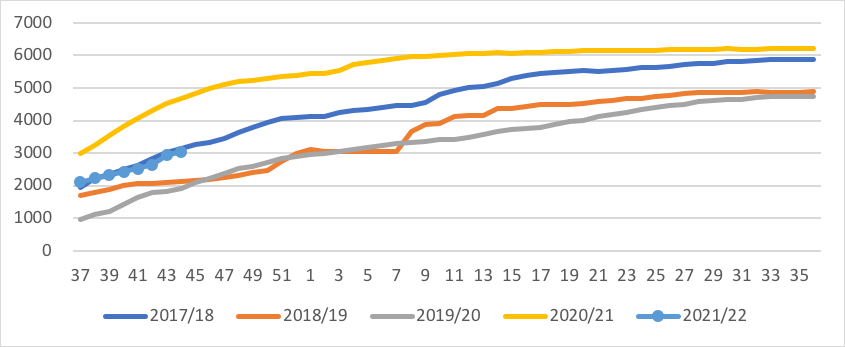

需求是行情关键目前不及预期

美豆收割尾声,需求是后期行情的关键。美豆收割慢影响了美豆出口转运量及压榨节奏,需求一部分后移。但更为重要的问题是,中国需求的摇摆。近期中国零星采购美豆以满足国内的蛋白粕需求,但是整体采购量较往年偏低、采购节奏较往年是偏谨慎的,采购习惯从早早预采转为时间临近再采购。考虑到巴西大豆播种快上市也快,美豆出口前景并不乐观,表现在出口窗口是缩窄的、且后期若中国大豆出口下调的话美豆出口一定也下调。

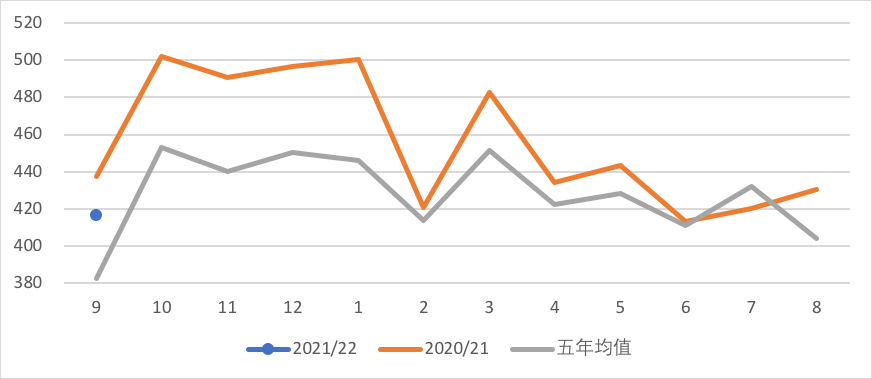

美豆压榨成美豆粕和美豆油,产品的需求直接影响到美豆的压榨量。美国农业部最新数据显示,美豆压榨量连续第八个月同比下降,9月美豆压榨492万短吨,低于8月的505万短吨和去年同期的513短吨。全球疫情防控叠加油粕处于高价格,美豆粕和美豆油的需求出现了全面下降,表现不及去年同期,美豆油和美豆粕出口、美豆油的表观消费数据均可验证。展望看,往年11月至次年1月是压榨高峰期,但今年受到美国能源政策放缓影响,美豆压榨需求难见亮点。

总的来说,美豆收割压力消化,但需求端难现亮点及巴西大豆预期丰产早收的压力施压,美豆价格或将上冲乏力,需要新的利多题材才能上冲1300美分一线。

图:美豆出口累计销售量(单位:万吨)

数据来源:USDA、光大期货研究所

图:美豆月度压榨(单位:万蒲式耳)

数据来源:USDA、光大期货研究所

进入11月国内豆油关注从预期转现实

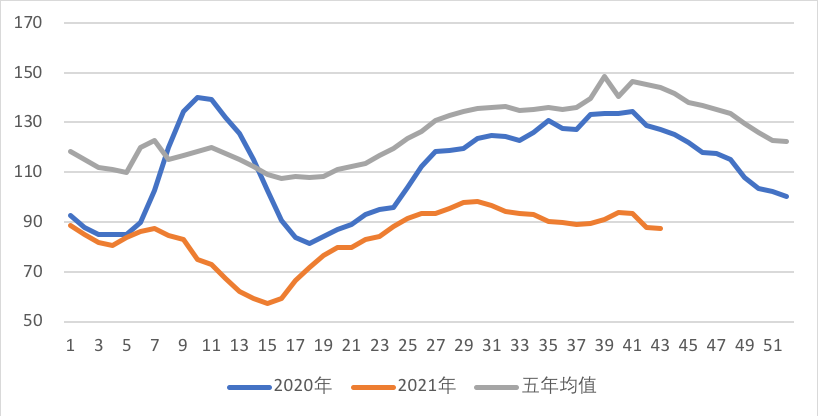

近期国内豆油供需出现了转好预期。首先,虽然美豆价格比较稳定,但国内大豆进口成本呈现下滑趋势,因人民币升值及国际运费的下降。其次,近期油厂海外采购大豆,国内抛售12月豆粕基差,反映出11-12月国内大豆供给预期大大改善。限电政策的减弱,油厂大豆压榨明显恢复,我的农产品网数据显示,第43周国内大豆压榨189万吨,近两个月最高水平。这都增加了豆油供给有保障的预期,年底前豆油库存或难再大幅下降。再者,油脂消费旺季,11月中旬将进入到年前备货期,当前豆棕价差偏低、豆菜价差高,豆油相对便宜,最受终端青睐。在这种情况下,豆油表观消费量低于去年,接近五年均值水平。最后,进入到11月,豆油期货合约关注从预期转向现实。近期国内大宗商品价格大面积回落,国家在多个领域出台了稳价保供政策,与居民生活直接相关的豆油处于十年高价,国家是否也会出台相应的稳价保供政策不得而知。因此,豆油基本面虽然仍偏紧,但期货价格或将乏力。

图:国内豆油库存(单位:万吨)

数据来源:我的农产品网、光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告