铝市场在讲“供应的故事”

作者 期货日报

2021-09-092021年的国内外铝价涨势可谓是“一骑绝尘”。截止9月7日,沪铝价格创下10年的新高,逼近2006年全球经济高峰时期创下的高点。我们认为,铝价的上涨逻辑主要在讲“供应的故事”,需求恢复可能在铝价上涨前半段时间(2020年4月至2021年一季度)发挥了一定的作用,但是在铝价上涨的后半阶段(主要是2021年二季度至今)可能并非是主要驱动力。还有次要因素就是全球流动性宽松下,铝的金融属性得到了一定的强化,投资需求也在次轮铝价上涨中扮演了重要角色。下面将逐一分析:

“供应的故事”

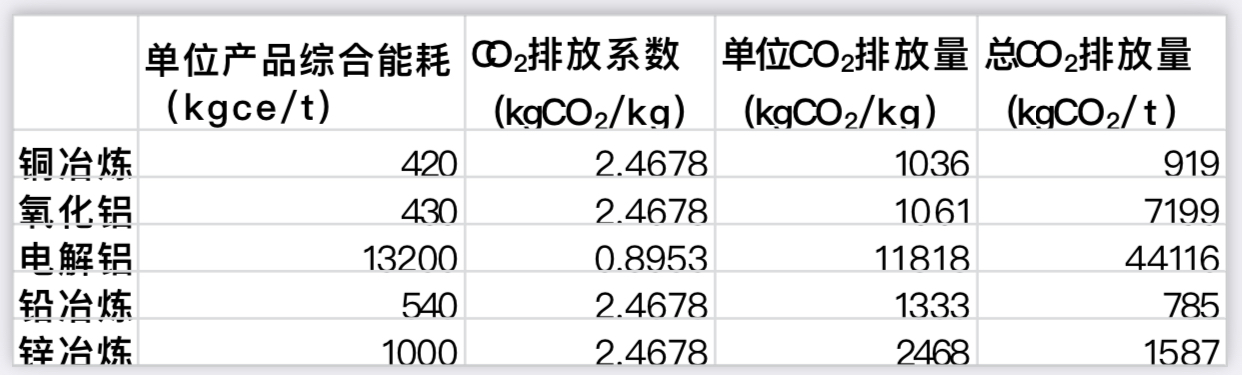

首先,海外铝供应恢复乏力。去年3月,全球疫情肆虐,国内外铝消费一度遭遇重挫。然而伴随中国的复工复产和海外经济的停摆,铝在供需错配的情况下止跌反弹,并出现的持续上涨。供需错配体现在:(1)需求恢复性的增长,国内地产投资在货币和财政政策扶持下恢复最为迅速,而海外耐用品消费攀升带动了中国出口,间接带动了工业铝型材的需求;(2)海外疫情导致包括美国、澳大利亚、俄罗斯等国家电解铝产出恢复受阻,因此铝价上涨的后期主要是供应的约束在发力。(3)国内电解铝产能扩张受到约束。2021年,碳中和、碳达峰正式落地,高碳排放的铝冶炼行业受到影响:一是产能扩张受阻,为实现2030年碳达峰,中央部委和各个地方政府一开始就实施“一刀切”的措施,压力压缩“双高”项目的产能;另一方面,碳排放提升了电解铝的碳排放成本,在预期电解铝成本增加的情况下,电解铝价格水涨船高。数据显示,铝冶炼在有色金属冶炼和加工中碳排放量最高的,单位CO2排放量达到11818千克。

表1:有色金属冶炼CO2排放量对比

再次,国内电解铝产能面临天花板的制约。自2013年开始,国家就出台各项措施遏制电解铝产能过剩,到了2017年在行业内基本形成了4500万吨的产能天花板的共识。2013年国务院发布的《关于化解产能严重过剩矛盾的指导意见》,2015年工信部发布的《部分产能严重过剩行业产能置换实施办法的通知》,2017年发改委等四部委发布的《清理整顿电解铝行业违法违规项目行动工作方案的通知》,2018年工信部发布的《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,这些措施在引导电解铝产能从无序扩张转为平稳增长,产能过剩情况得到缓解。

(4)最后,2021年全国很多省市限电措施和能耗双控导致电解铝企业很难满产。据我们统计,2021年1-8月份,出现过限电的省市包括内蒙古、云南、广西和广东等地区,而国内电解铝产能较多的地区分布在山东、新疆、内蒙古三省,合计占比占比为53.71%。然而,2020-2021年新增产能主要是在云南、内蒙和广西等地区,因此限电可能导致电解铝供应量减少在150-200万吨左右。2021年一季度,由于能耗双控没有达标被发改委点名,从而影响产能大约30万吨左右。

电价政策短期对铝冶炼冲击有限

2013年12月13日,发改委、工信部引发《关于电解铝企业用电实行阶梯电价政策的通知》,电解铝企业铝液电解交流电耗(含义及计算方法见附件)不高于每吨13700千瓦时的,其铝液电解用电(含来自于自备电厂电量)不加价;高于每吨13700千瓦时但不高于13800千瓦时的,其铝液电解用电每千瓦时加价0.02元;高于每吨13800千瓦时的,其铝液电解用电每千瓦时加价0.08元。

2021年8月27日,发改委印发《关于完善电解铝行业阶梯电价政策的通知》,部署各地完善电解铝行业阶梯电价政策,推动电解铝行业持续提升能源利用效率、降低碳排放强度,服务经济社会绿色低碳循环发展。

我们认为阶梯点解政策的完善短期对铝冶炼冲击有限,反而有利于铝冶炼继续降低能耗。一方面当前国内电解铝综合电耗不达标的比例很小,这意味着电价加价的幅度和规模也很小。而随着技术的进步,未来电解铝综合电耗还会进一步下降。另一方面通知鼓励电解铝企业提高清洁能源利用水平,这意味着未来使用清洁能源的铝冶炼产能比例会提升,降低未来铝供应的缺口和冶炼成本

几内亚政变短期无碍铝土矿供应

几内亚号称“铝矾土王国”,储量丰富,分布广泛,易于开采。据美国地质调查局公布的信息,几内亚已探明的储量为400亿吨,占全球已探明储量的三分之一以上。几内亚一直是中国铝土矿进口的主要来源国之一,而且近年来比重还在逐步提升。2019年中国自几内亚进口的铝土矿占总进口量的44%;2020年中国铝土矿共进口11158.7万吨,同比增长10.9%,其中进口自几内亚5267.01万吨,占总进口量的47.2%,同比增长18.51%。

我们认为由于国内铝土矿港口库存目前比较充足,且随着铝价高企,使用国产铝土矿的效益得到明显改善,这意味着只要几内亚恢复出口的时间不超过半年,那么国内铝冶炼都不会存在铝土矿原材料短缺问题。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告