作者 期货日报

2021-08-18

转载自 期货日报(作者:王娜)

周五凌晨,美国农业部公布8月份月度供需报告,报告下调美玉米单产预期,报告利多,美玉米扭转了7月末到8月初的窄幅震荡局面,CME玉米、小麦期价联动走高。考虑到8月供需报告是继6月底种植面积报告之后公布的最重要一次报告,市场交易者对8月报告的关注度高,报告出台后国际农产品市场恢复上涨的预期也再度加强。

一、8月报告利多,美玉米恢复上涨

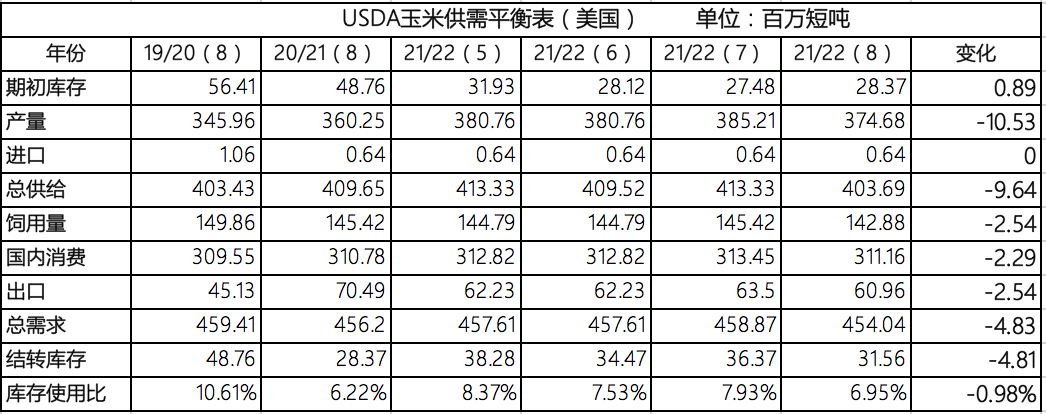

周五凌晨美国农业部公布8月供需报告,报告预期美玉米单产下调,出口略减少,新作玉米库存消费比下调,报告利多,美玉米恢复上涨。数据显示,8月USDA供需报告下调美国玉米产量和单产预估,且下调幅度超过分析师的预估。因报告对全球玉米库存预估的调整幅度超过市场预期,支撑CBOT美玉米飙升至6周高位。

USDA8月供需报告显示,受7月干旱天气影响,美玉米单产下调,这导致美玉米21/22年度总产下调至3.74亿吨,较7月报告预估下调1053万吨。在美玉米产量下调的同时,报告预计美玉米饲用、国内消耗及出口数据均向下调整,合计21/22年度美玉米需求下调483万吨。在供应减少幅度大于需求降幅的情况下,21/22年美玉米结转库存下调481万吨,美玉米库存消费比降至6.95%,环比下降0.98%。

考虑到美国8月供需报告是每年播种面积报告出台后公布的最重要一次报告,因此8月报告对CME市场交易双方来说均具有较强的交易价值,且历年在8月报告出台后,CME美豆、玉米价格均会出现大幅波动。但是,还需提醒投资者注意的是,因为8月报告是基于7月天气情况对作物单产进行预估,这也就意味着其单产数据并不能代表7-9月天气炒作关键期的全部情况。对此,市场分析师普遍预期,在8月报告对美玉米单产及总产进行调整过后,9月和10月的USDA供需报告还会继续对单产数据进行调整。因此,8-10月USDA供需报告公布后价格波动幅度均有扩大的表现,同时8月报告的利多效应能否持续发酵,也还需要继续对8月中下旬天气及作物生长情况进行综合判断。

图一:8月报告USDA美国玉米供需平衡表

数据来源:光大期货研究所

二、美麦供应趋紧,CME小麦大涨带动玉米走强

7月末8月初,,CME小麦强势上涨,三周累计涨幅超过10%。全球小麦需求强劲,同时北美和黑海地区的小麦产出前景令人担忧。受到数十年来最为严酷的旱情及极端天气影响,美国和加拿大农户正面临小麦收成大幅减少的局面。同时,夏季的暴雨天气推迟了欧洲部分地区的收割,引发法国制粉小麦的质量问题。

在美国农业部周四公布月度供需报告之前,受访分析师平均预期,美国农业部料下调21/22年美国和全球小麦年末库存预估。分析师预期,USDA下调21/22年美国所有小麦和春小麦预估。莫斯科分析机构预计,因干旱炎热的天气,下调对俄罗斯2021年小麦产量的预估。因下调俄罗斯中部、伏尔加和乌拉尔地区的小麦产量预估,俄罗斯2021年小麦产量由之前预期的7850万下调至7700万吨。

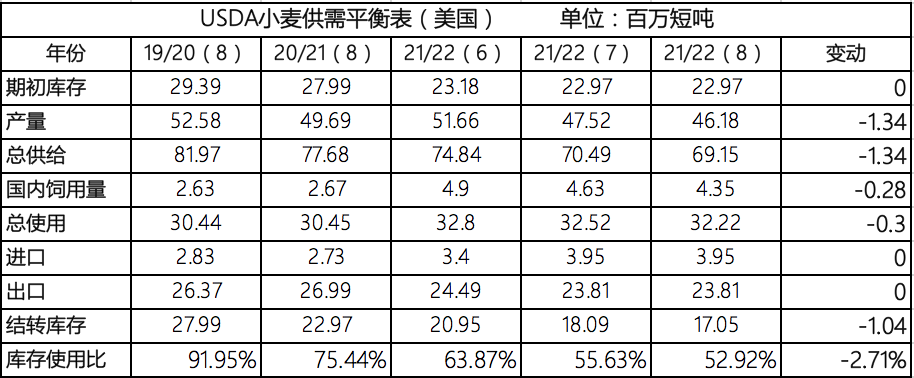

USDA8月供需报告将全国小麦主要出口国产量均向下调整,且幅度大于市场预期,报告当晚CME小麦大涨3.62%。从全球小麦供应格局来看,美国、俄罗斯及加拿大等均是小麦主要出口国,8月报告预期21/22年度以上国家小麦产量下调、库存消费比下调,美麦大涨,带动玉米跟涨。报告预期,21/22年美国小麦产量下降至19年以来的最低水平的16.97亿蒲,较7月报告下调2.8%。俄罗斯、加拿大小麦产量分别下调14.71%和23.81%。另外,法国谷物集团表示,由于降雨影响收割天气,法国大部分新作软小麦和硬小麦品质不佳。

对比来看,2021年国际谷物市场天气炒作对小麦市场的影响大于玉米和大豆。在全球小麦供应趋紧、需求恢复的情况下,CME小麦价格在未来的9-10月间有望延续强势领涨表现。

图二:8月报告USDA美国小麦供需平衡表

数据来源:光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告