作者 Henry Park

2020-07-03

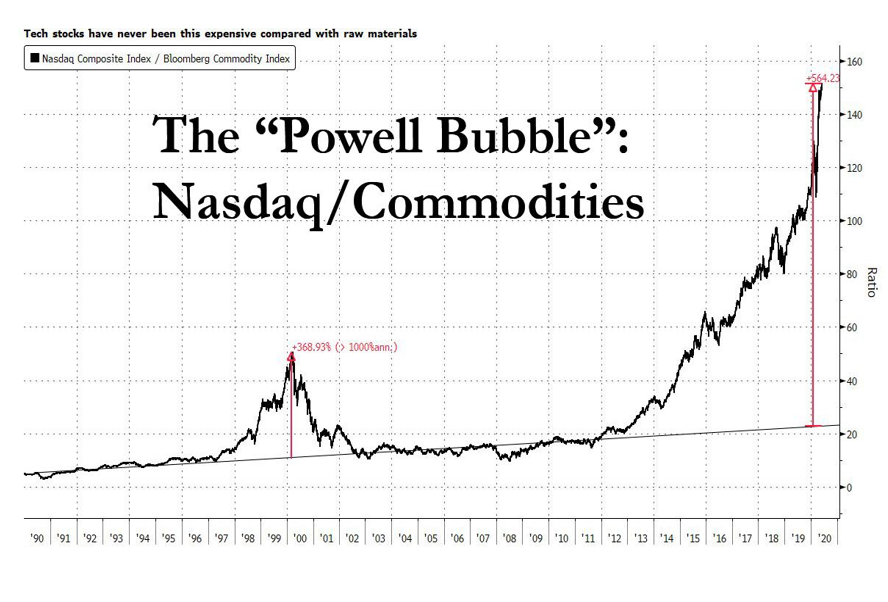

无论美联储是否采用和二战时期相同的策略,风险都很高,因为鲍威尔至少应该为互联网泡沫时代以来最大股市泡沫的形成负一部分责任。纳斯达克综合指数与彭博商品指数的比率现在已经涨至历史高位,以至于即使想让它恢复到历史平均水平也将会引起资产价格巨大的波动。在下图中,纳斯达克指数现在是彭博商品指数的150倍,当两者比率修正反转时,滞胀很有可能会出现。尽管1999年两者的比率仅为今天的三分之一,但纳斯达克指数在互联网泡沫破灭时仍暴跌了一半以上。然而,黄金成为一种已经开始超过纳斯达克指数的商品。

当技术面与基本面分析结果相符时,就会出现最佳的交易机会。全球经济杠杆率飙升刺激金价持续走强。但对于纳斯达克股票市场来说,情况并非如此,因为尽管整个美国主要公司即将发布的季度收益报告预计会带来不佳的业绩甚至破产,但纳斯达克的股价仍在全面复苏。另一方面来看,黄金没有正式的季度收益评估,因为其价值源于其对法定货币贬值的对冲功能。黄金目前的表现似乎是基础货币总量正在急剧扩大以至于流动性宽裕所致,有新闻头条也证实美联储正在逐步实现这一目标。在下图中,随着三个月LIBOR(第二部分)从2.5%跌至接近零,纳斯达克指数与金价(第一部分)的比率高点和低点(红色阴影区域)均逐渐下移。即使LIBOR锁定在其下限附近,该比率仍可能仅因通货膨胀而崩溃。

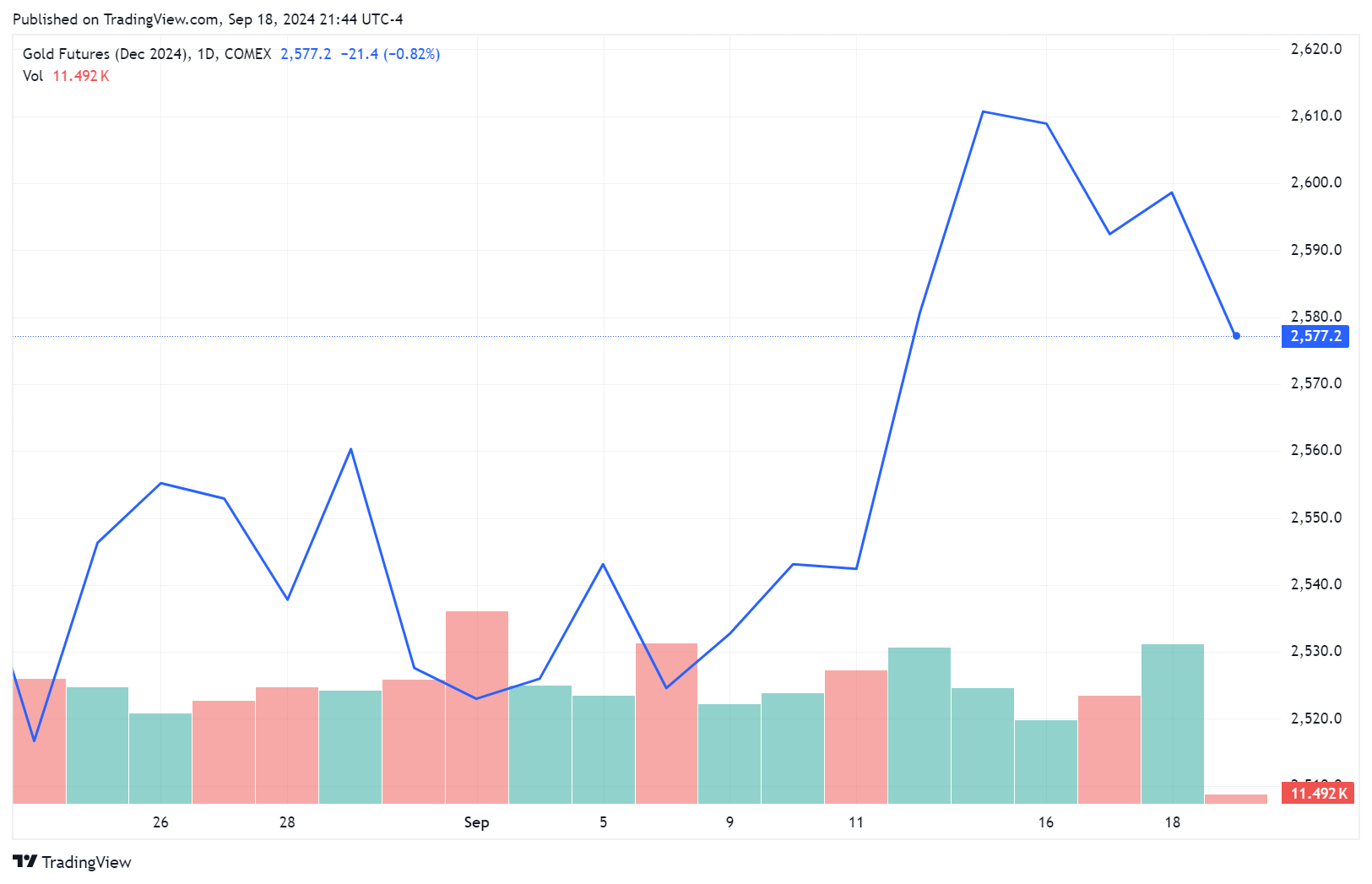

从技术层面看,在整个经济危机期间,黄金和美国国债一直是唯独处于牛市的主要资产类别。但是,随着债券收益率已经接近零值关口,黄金则有了更多的无限上涨空间。在下图中,黄金期货价格上周再创52周以来新高,涨至每盎司1796.1美元,并且仍在其运行区间顶部附近盘整。从三月开始的加权平均价格(黄色虚线)到现在一直是黄金价格的支撑位,在金价没有下破加权平均价格支撑之前,不应该卖出黄金资产。上周美国股票VIX指数的上升凸显了黄金作为可投资资产的相对吸引力,因为黄金期货现在的波动率提供了更好的安全性。自上周以来,黄金期货30天实际波动率(下图底部)持续低于黄金期权的隐含波动率(下图中部)4个百分点。这些因素的分析并不是要求我们在期货市场进行投机交易,只是黄金的基本面和技术面因素(与竞争性投资有关)的整体构成使其成为值得我们继续关注的商品。

【订阅】铜市场策略周报逢周一推送

芝商所 (CMEGroup) 长期致力于推进投资者教育工作,让大中华区投资者及企业客户更了解全球指标性期货和期权产品的最新市场动态。我们独家为客户提供的《铜市场策略周报》,旨在提供国际美精铜市场以及国内沪铜市场的全局纵览和联动关系,以芝商所旗下COMEX铜期货为基准,对中美两大铜期货市场的一周动态进行深入分析,并提供完整客观的走势分析及预判,有助市场参与者更有效地发掘期货及期权交易机遇。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告