预计阅读时间 3分钟

宏观叙事及微观短缺共振,走出一个铜牛行情?

作者 期货日报

2025-04-032025年一季度,全球铜市场再度迎来高光时刻,COMEX铜价领涨全球大宗商品,在3月26日刷新历史最高纪录,年内最大涨幅超过28%,而LME三个月铜价最大涨幅也超过13%,上期所铜活跃合约涨幅超过12%。铜矿供应偏紧引发冶炼厂减产预期、特朗普加征关税引发铜库存转移和需求季节性回暖三大因素共振,触发了这一轮铜价大涨。从长期看,铜的宏观叙事和微观短缺故事尚未结束,铜价还有上涨空间。然而,全球铜需求预期增长在兑现或证伪中,铜价将迎来高波动。

宏观叙事有利于铜价上涨

当前全球经济存在进一步放缓的风险,尤其是在特朗普加征关税、削减财政开支等政策冲击下,美国经济已经出现放缓的前兆。然而,美国通胀及消费者对美国的通胀预期却没有明显降温,这意味着2025年美国经济存在滞胀的风险。

历史上美国经济出现滞胀的情况比较罕见,最典型的就是上个世纪70年代,当时石油危机引发了美国通胀攀升,而美国经济又因战后红利的消退、科技发展处于低潮、出口贸易份额下降、实体经济缺乏增长点。当时黄金和铜作为对冲通胀的重要资产备受青睐,其中1970-1980年期间国际铜价涨幅超过74%。

如果用铜金比来衡量宏观叙事对金融属性较强的商品价格的影响,目前铜金比处于历史低位,意味着铜价可能需要补涨。截至4月1日,COMEX黄金和LME三个月铜金比降至3.08,离有记录以来的最低纪录2.99仅有一步之遥。回顾历史上几次铜金比创新低的原因都是外部的冲击导致经济和铜消费大幅下滑,但金融市场避险引发黄金价格大幅上涨。这一轮铜金比的下行的原因不太一样,主要是全球货币体系和国际秩序的重构下黄金对冲美元信用走弱的货币属性的回归。这种国际货币结算体系的变革不是短期能够完成的,再考虑到美国滞胀风险,未来铜金比的修复很大可能通过铜价上涨来实现。

铜矿供应紧张传导至精炼铜

尽管根据各大上市矿企的季报和年报,2025年全球铜矿依旧还有增量,但是多数是2024年新建、扩建项目的持续爬坡生产,以及老矿山的复产、扩建项目,新增项目还是偏少。根据国际铜研究组(ICSG)的最新数据,全球共有840座铜矿山(包括现有运营和计划开发矿山),产能约为2213.3万吨,2024年全球铜矿产量约为2288.4万吨,较2023年增长2.2%,远低于矿产精炼铜4.7%的产出增速,也低于全球精炼铜2.9%的消费增速。

目前全球铜矿供应处于本轮扩产周期的尾声阶段,受资本开支下降、矿石品位下降、极端天气和地缘政治等因素影响,预期中的产能释放并未如期实现,下一轮大规模的铜矿产能释放可能要等到2029年或2030年前后。

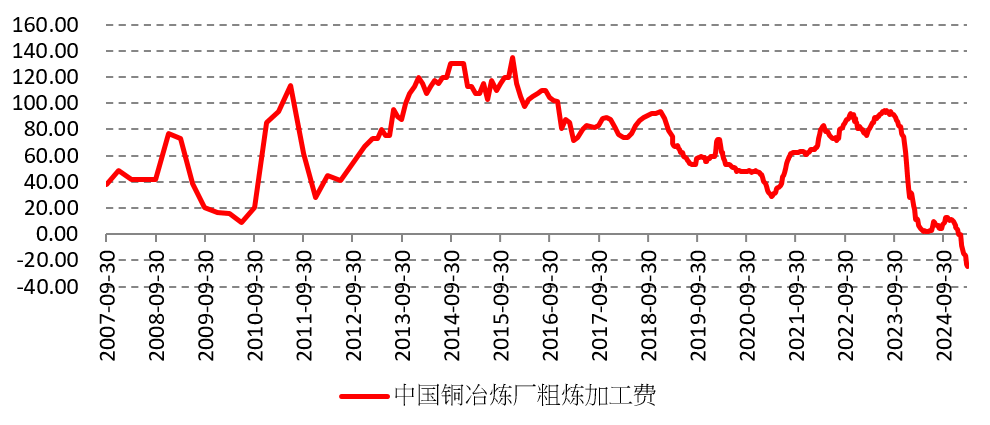

对于铜供应冲击更大的是铜矿紧缺导致铜精矿加工费持续下降,这引发国内部分冶炼厂减产。在冶炼环节,全球产能处于严重过剩状态,国内冶炼厂开工率维持在80%左右的水平。中国铜冶炼产能占全球的比重很大,且技术先进、生产成本偏低,一旦中国冶炼厂亏损减产,其他国家没有自有矿山的铜冶炼厂估计更难维持生产。

图为中国铜冶炼厂粗炼加工费

此外,特朗普关税导致精炼铜供应结构性收紧。从商业角度来看,关税政策引发COMEX铜溢价攀升,无疑会改变铜的流向和库存分布。2025年一季度,LME铜库存是先升后降的过程,2月因中国春节季节性消费淡季导致累库,3月开始持续去库,因旺季消费回暖和套利行为。COMEX铜库存是先降后升的过程,但是增幅不及LME铜的降幅。3月LME铜库存下降了5.07万吨,COMEX铜库存仅仅增加2443吨。上期所铜库存下降了万吨左右,因此全球铜库存少部分转移至纽约,多数被下游消费掉了。

需求增长是确定的

据国际铜研究小组(ICSG)预测的数据,2024年全球精炼铜消费量约为2733.2万吨,较2023年增长2.9%;世界金属统计局预计2024年全球精炼铜消费更乐观,达到2857.67万吨。

2025年铜需求增长的来源有四个方面:一是电力领域,随着全球向清洁能源转型,电网和电力基础设施的铜需求将成为未来几年的关键增长点。此外,中国经济复苏和电网建设带来铜消费恢复性增长,其中国家电网投资额增长13%。另外,美国制造业回流也需要重构电力系统,预计美国铜消费将从当前180万吨/年攀升至250万吨/年;二是新能源带来铜消费的增长,包括电动汽车、光伏和风力发电。三是数据中心耗铜也会在未来5年出现明显增长。相关机构研究表明,英伟达NVIDIA DGX H100单台AI训练服务器含铜量约8-12kg,较传统服务器提升30%。四是战后重建和灾后重建,主要是乌克兰、中东和缅甸,这种铜需求是一次性的,但量相对较大。

综上所述,我们认为在全球衰退风险可控的基准条件下,铜的金融属性带来的宏观需求(滞胀下的投资需求)和微观供需带来的供应短缺将共同助推铜价的上涨,尤其是铜矿供应紧张传导至铜冶炼环节,全球电解铜预计2025年短缺量在30-50万吨。需要更高的铜价和较长的时间来刺激铜矿供应的增长,并需要铜精矿加工费回升防止铜冶炼厂减产规模扩大。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告