预计阅读时间 4分钟

有这两大利好因素,金价有望再创新高

作者 期货日报

2025-02-06中国春节假期,随着特朗普政府关税政策落地,欧美股市冲高回落,亚太股市和国际原油大幅下跌,但是黄金价格走势一枝独秀,大幅上涨。其中,COMEX黄金4月合约在2月3日创下了2872美元/盎司的历史新高。

关税政策、美联储货币政策和全球债务问题等,未来风险类资产可能再次经历剧烈波动,波动性将再度提高,避险资产将继续受到青睐,黄金值得继续配置。此外,基于避险和去美化的两大利好,黄金牛市可能不是短期能结束的。

关税政策触发黄金的避险买盘

春节假期,美元指数冲高回落,但对黄金的压制作用很弱。截止2月4日下午3点较1月27日下午3点涨幅约为0.9%。美元走强,一方面受到海外避险情绪的推动,尤其是特朗普关税政策的反复引发市场的担忧,反映市场恐慌的VIX指数在2月3日反弹至18.62,此前在1月24日一度跌至14.85。另一方面,美国经济好于预期,导致美元兑非美货币继续升值。

之所以黄金价格上涨,主要是避险买盘的驱动。特朗普2月1日签署行政令,对来自加拿大和墨西哥的进口产品征收25%的额外关税,对来自加拿大的能源资源征收10%关税;对进口自中国的商品加征10%的关税。受关税政策影响,2月3日,欧美股市大幅下跌,反映市场恐慌的VIX指数在2月3日反弹至18.62,此前在1月24日一度跌至14.85。

关税可能成为长期政策的风险,主要有以下几点值得警惕:一是特朗普多次提到用关税来帮助联邦预算融资,这需要广泛实施关税;二是他警告企业需要迁回美国,这只有在永久性关税下才会发生。三是特朗普认为美国能够承受经济痛苦,这意味着特朗普并不认为加征关税会触发美国经济衰退。

暂停降息并非货币转向

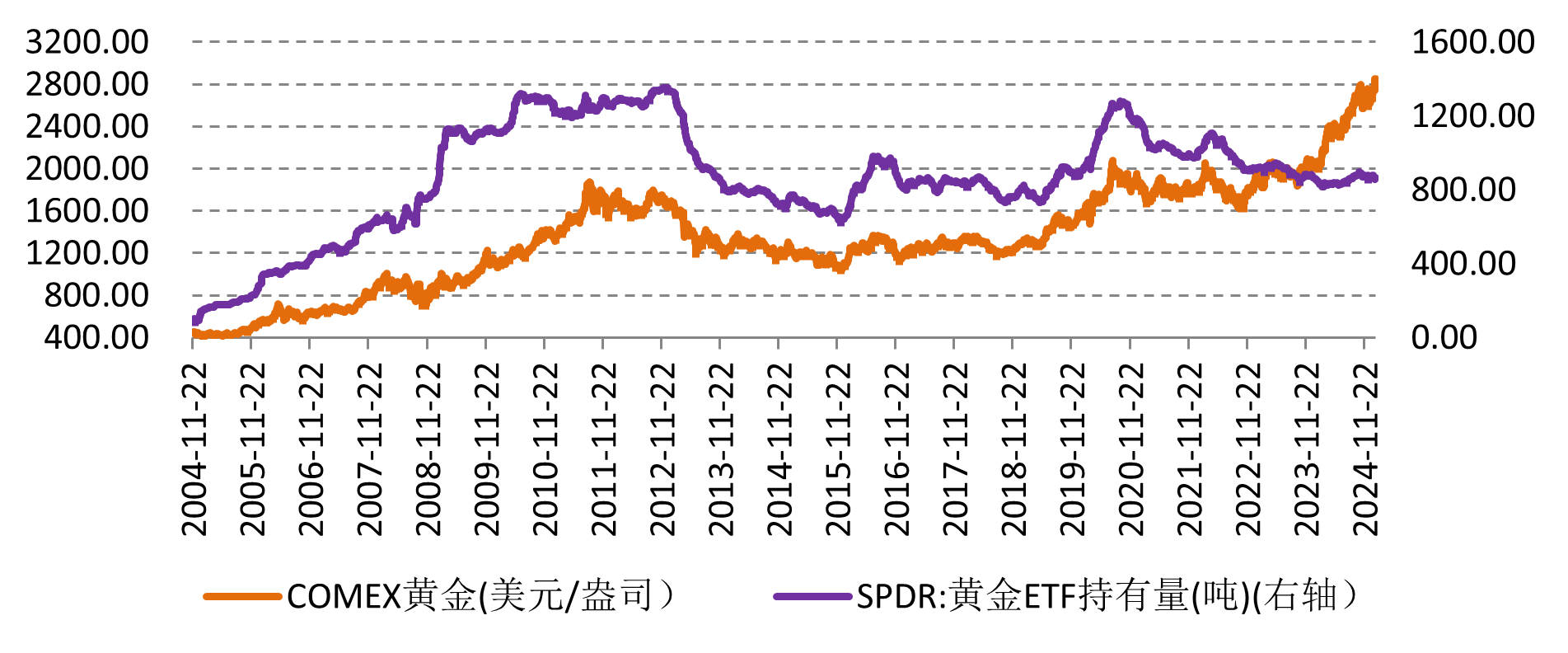

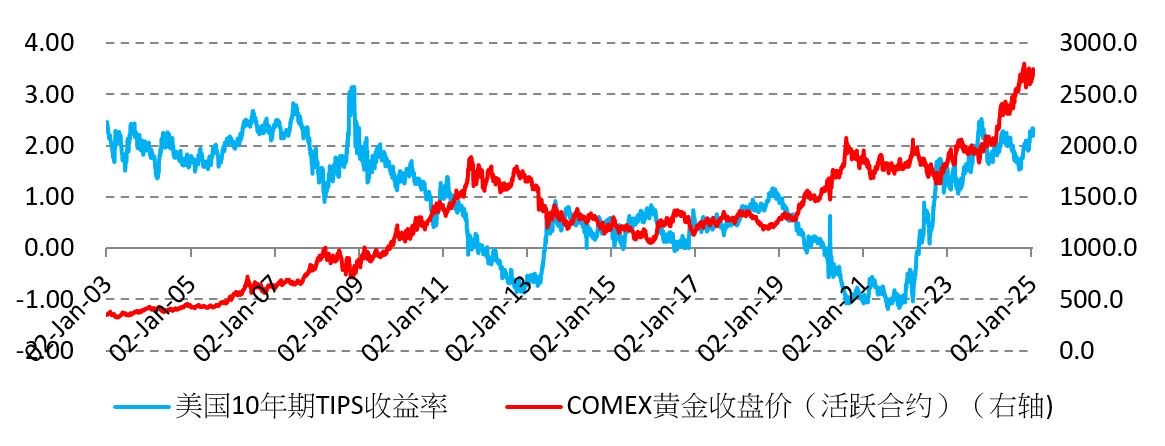

美元实际利率下降刺激了黄金投资需求回升。2月3日,衡量美元实际利率的10年期TIPS收益率降至2.09%,此前在1月10日升至2.34%,去年同期为1.9%;与此同时,全球最大的黄金ETF——SPDR持有黄金量升至865.63吨,1月27日降至857.02吨。

图为COMEX黄金价格走势与SPDR黄金持有量

从货币政策来看,1月美联储议息会议暂停降息,但并非货币政策转向,而是进入政策观察期。1月美联储议息会议决定,将联邦基金利率的目标区间保持在4.25%至4.5%不变,这是去年美联储启动这轮降息周期以来首次暂停行动。此次暂停降息完全在市场意料之中。本次声明,删掉了有关劳动力市场供需紧俏程度缓和以及失业率有所上升的说法,改成“近几个月失业率稳定在低位,劳动力市场的状况依然稳健。”

不过,鲍威尔新闻发布会提到,声明中删除“通胀”表述只是为了简化句子,并不意味着通胀再次上升,并补充说这并非为了发出信号。此外,他还表示,美联储的政策利率显着地高于中性利率,这意味着美联储政策需要看到更多的数据指引,目前处于观察期。

从美国经济增长看,经济增长动能有所减弱。经通胀调整后的美国去年四季度实际GDP年化季环比初值为增长2.3%,不及预期的2.6%,也低于去年三季度的3.1%。去年四季度,美国个人消费支出(PCE)年化季环比初值为4.2%,高于预期的3.2%,也高于前值的3.7%。

从收入和储蓄率来看,个人消费支出很难维持强劲势头。数据显示,美国12月个人收入环比上涨0.4%,与预期持平,前值为上涨0.3%,实际可支配收入连续第二个月几乎没有增长。这可能会迫使消费者更多动用储蓄,而12月储蓄率已降至3.8%,这是两年来的最低水平。此外,2024年12月的消费者支出表现强劲很大可能是消费者正试图抢在价格上涨之前购买商品,因为他们担心特朗普提议的关税可能导致价格上涨。

黄金需求强劲

首先,投资需求发力,关税政策刺激了黄金加速流向美国,触发伦敦市场现货黄金供应紧张,助长了黄金价格的涨势。出于对特朗普可能对美国进口黄金加征关税的担忧,黄金市场参与者正在加速将现货黄金从伦敦运送至纽约的COMEX黄金仓库。纽约COMEX黄金每日现货交付量在1月底激增,伦敦现货黄金市场的黄金租赁利率同样攀升至2008年以来新高。据英国金融时报报道,从英格兰银行金库提取黄金的等待时间已从原来的几天延长至4至8周。

其次,货币属性发力,央行购金活动强劲,黄金更能对冲美元信用走弱和全球货币体系重构带来的信用风险。高盛最新估算,11月,央行及机构在伦敦场外交易市场(OTC)的黄金买盘达到117吨,远高于此前预期的46吨。此外,中美科技层面的博弈可能加剧全球去美元化,DeepSeek对美元科技领域的冲击或仅仅只是一个开始。

综上所述,由于特朗普关税政策存在反复,市场避险买盘驱动黄金价格上涨。且美联储暂停降息并非货币政策转向,只是降息进入观察期。短期美国黄金抢进口效应和长期去美元化的央行购金行为都支撑黄金价格。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告