预计阅读时间 4分钟

夹在通胀和经济增长之间,2025年日元和日股涨或跌?

作者 期货日报

2024-12-12在11月11日,石破茂再次当选日本首相后,日本经济依旧面临几大挑战,其中寻求通胀和经济增长之间的平衡尤为重要。近期,日本股市陷入了区间震荡走势当中,日元汇率不再单边贬值。到了明年,石破茂刺激经济的方向在于提高居民收入,并通过补贴抗击通胀,但效果还有待观察。特朗普新一届政府加征关税可能对日本经济构成额外冲击,日本债务的可持续性也存在问题。因此,日本股市尚未迎来新的上涨驱动,加息导致日元汇率可能阶段性升值,但持续性有待观察。

日本经济韧性在减弱

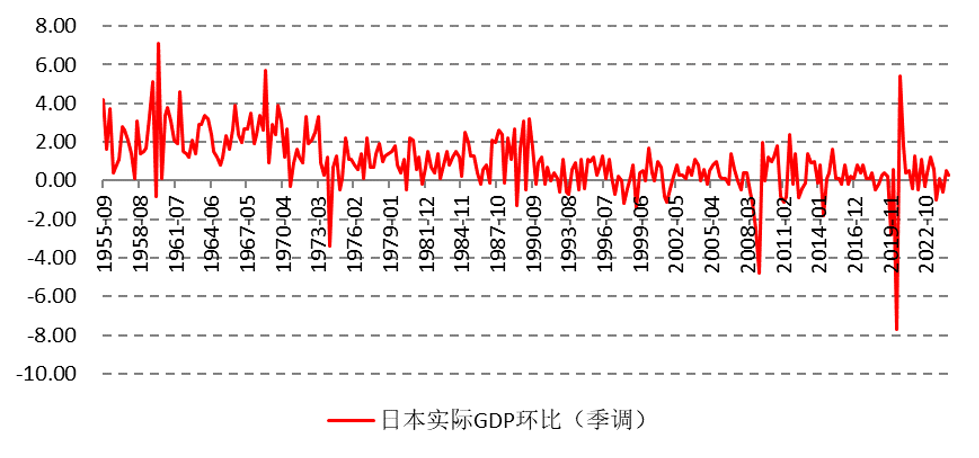

由于资本投资和出口数据上修,日本上调三季度GDP增长。日本内阁府最新公布的修正数据显示,日本第三季度GDP按年率计算增长了1.2%,高于初值0.9%;经价格调整后,日本GDP季度环比增长了0.3%,高于初值0.2%。

图为日本实际GDP环比增速走势

然而,占日本经济一半以上的私人消费增长仅为0.7%,低于初步估计的0.9%。此外,私人投资继续低迷,三季度,私人住宅投资环比仅仅增长0.4%,远低于二季度的1.2%。政府投资和消费对经济的贡献减弱。政府消费在三季度环比也仅仅增长0.1%,二季度为1%,也低于去年同期的0.5%;政府投资在三季度环比下降1.1%,二季度环比增速高达5.2%。

净出口对日本GDP贡献率依旧是负值。三季度商品和服务出口环比增长1.1%,二季度为1.5%,说明出口对日本经济的拉动减弱。三季度,净出口对日本GDP环比折年率拉动为-0.7个百分点。

日本制造业景气度与出口息息相关,出口增速下行意味着制造业还处于收缩的状态。数据显示,11月日本制造业PMI降至49%,较上个月下滑0.2个百分点,这也是7月以来连续第五个月低于50荣枯分水岭。

面临薪资增长和通胀平衡问题

回顾日本经济之所以走出通缩的泥潭,日本私人部门消费增长功不可没。而私人部门消费的增长很大程度上来源于收入的增长。10月6日,日本厚生劳动省发布的报告显示,10月全职就业人口平均工资同比增长2.8%至336070日元(约合2239美元),为1994年以来最大增幅。除去奖金和临时工资,基础工资在10月份上升了2.7%,这是自1992年11月以来增长最快的一次。

高盛在其2025年日本经济展望报告中指出,日本已经跨过了关键的通胀关口——良性“工资-价格螺旋”已经出现。笔者认为,2025年日本经济是否会出现会良性“工资-价格螺旋”,关键在于薪资增长和通胀的平衡。

通胀在11月明显反弹,11月29日,日本政府公布数据显示,东京11月CPI同比上涨2.6%,高于预期的2.2%。东京11月CPI(除生鲜食品)同比上涨2.2%,高于预期2%,主要受能源补贴逐步减少的影响。

数据显示,在通胀反弹的情况下,日本居民部门剔除通胀的实际可支配收入增速远低于名义增速。日本两人及以上的劳动者家庭月均可支配收入在10月同比增长4.6%,但依旧低于6月“春斗”结束后的12.1%的涨幅,剔除通胀后实际可支配收入在10月同比仅仅增长1.9%,上个月为同比下降1.8%。如果2025年日本通胀大幅反弹,那么实际可支配收入将再次出现负增长,抑制日本私人部门的消费。

美国加征关税带来的冲击不可忽视

2025年特朗普政府对贸易伙伴加征关税的可能性很大,预计将导致日本出口受到明显冲击,从而拖累日本经济的增长。美国是日本汽车的主要出口市场。根据日本财务省数据显示,美国是日本2023年最大的出口目的地,汽车和汽车零部件占日本出口量的三分之一,日本向美国出口汽车148万辆,同比增长16%,占日本汽车出口份额的34%。

野村证券的研究显示,如果美国对日本加征10%关税,且不考虑墨西哥和加拿大的关税因素,那么2025财年斯巴鲁的营业利润将下降35%,马自达、三菱和日产将分别下降33%、21%、13%。

此外,日本包括信息通信业在内的制造业对美出口量不亚于汽车产业,因此对于特朗普的保护主义经济政策主张十分敏感,担心企业产品对美出口失去价格竞争力,出口量受到挤压式影响。

财政刺激面临债务可持续性问题

11月22日,日本石破茂政府批准了一项39万亿日元(约2500亿美元)的经济刺激计划,日本政府将通过特别预算、补充预算等安排财政开支21.9万亿日元,其他资金来源包括私人投资等。

据日本媒体报道,日本政府打算通过发行新债来为大约一半的补充预算(即6.7万亿日元)提供资金,这加剧了人们对日本财政状况的担忧国际清算银行发布的数据显示,日本政府部门杠杆率在2024年三季度为218%,最高峰为2022年二季度的228%。而政府债务占GDP的比例在2023年约为217.34%,该指标最高纪录出现在2020年,高达224.68%。2022-2023年,随着经济增速加快,政府债务扩张放缓,政府债务占GDP的比例有所回落。

2025年,日本债务在新一轮财政刺激下再次扩张,如果经济增长跑输债务扩张速度,那么政府占GDP的比重将重新攀升,影响债务的可持续性,导致投资者对日元资产信心下降,容易引发日元资产抛售的风险。

综上所述,笔者认为日本人口老龄化的问题并没有得到解决,通过提高薪资收入的增长治标不治本,如果通胀增长超过薪资增长,那么消费可能熄火。且日本长期面临公共债务过高的问题,以及半导体出口面临中美两国的竞争压力,日本经济依旧面临多重挑战,一旦国际资本流入的势头逆转,日本股市就面临泡沫破灭的问题,日元汇率很难出现持续的升值趋势。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告