预计阅读时间 3分钟

美联储降息靴子落地,黄金牛市如何演绎?

作者 期货日报

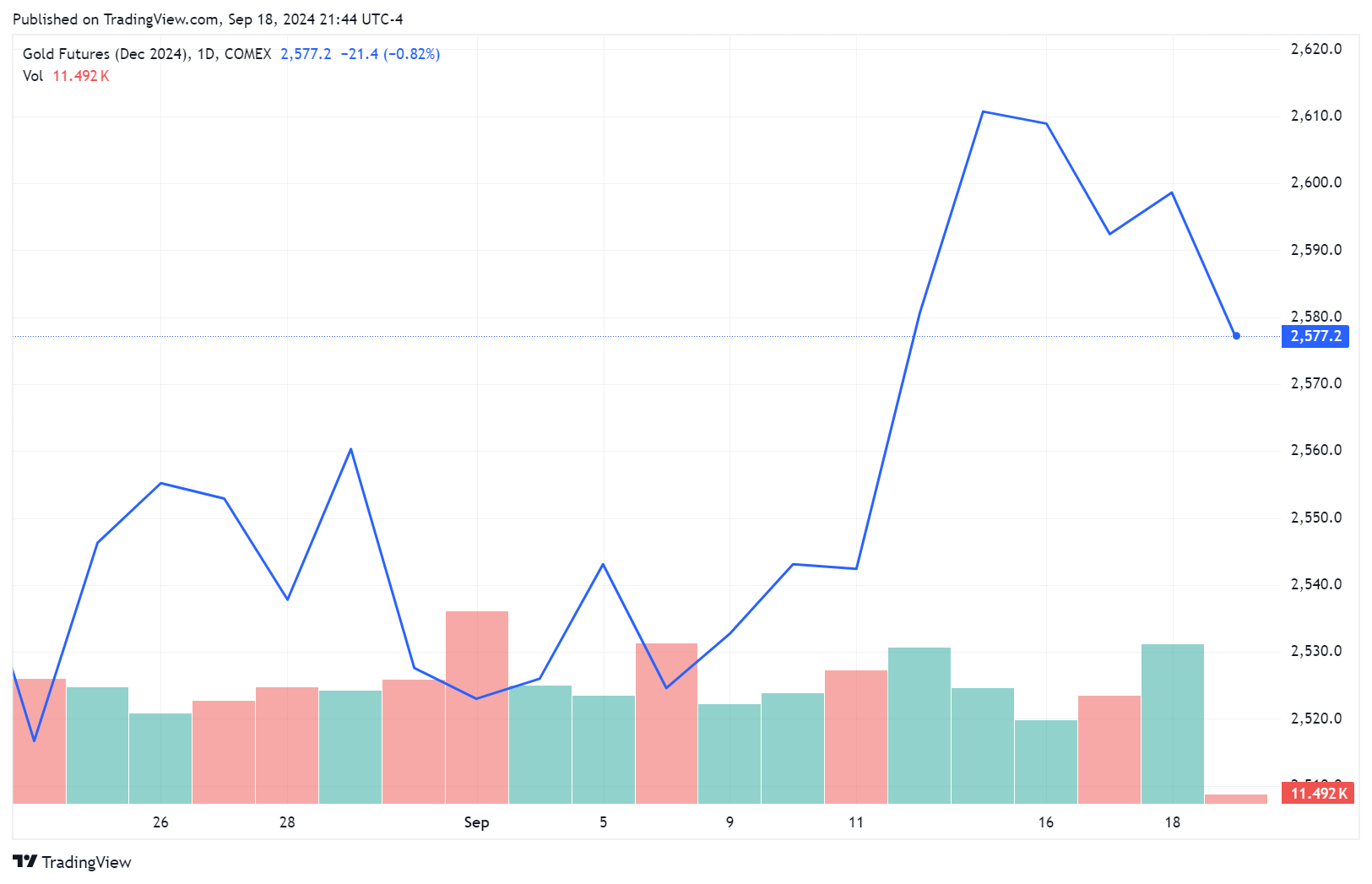

2024-09-199月中旬以来,国内外黄金价格屡创历史新高,突破2600美元/盎司,延续去年四季度以来的强劲牛市。截至9月17日,COMEX黄金12月合约年度涨幅超过20%(见下图),2023年全年涨幅才9.8%,这也是2022年以来连续第三年上涨。

美联储宣布降息50个基点,这对于黄金价格是一个重要的节点。短期来看,需要关注降息这个利好落地后的回调风险。然而,长期看,美联储降息后,美元实际利率下行刺激投资需求攀升,叠加央行购金对冲美元信用走弱这个长期利好,黄金的牛市尚未结束,有望再创历史新高。

美联储降息50个基点

从经济指标来看,2024年二季度,美国GDP环比折年率回升至3%,并没有出现衰退。滞后指标,如失业率触发萨姆法则,个人消费支出等指标显示美国经济在三季度放缓,但尚未进入衰退。

然而,美国经济衰退的风险并没有排除,尤其是失业率反弹,美联储为提前防止经济从减速转向衰退大概率在9月启动预防式降息。根据收益率曲线,我们发现3M-10Y收益率倒挂结构尚未逆转,截止9月13日价差为1.31个百分点。按照历史规模,收益率曲线倒挂之后半年至1年大概率美国经济会出现衰退,因高利率抑制经济活动。

对于美国经济有重要贡献的私人部门消费大概率会在四季度出现负增长。回顾2020年新冠疫情之后的美国经济复苏路径,政府通过大规模财政补贴阻止居民部门资产负债表衰退,是美国经济复苏的关键。超额储蓄使得美国居民消费持续大幅增长,对GDP拉动作用明显。2024年,随着超额储蓄消耗殆尽,居民消费后劲不足。二季度,美国居民个人储蓄率降至3.3%,2020年二季度一度攀升至26.4%。消费支出保持增长的前提是可支配收入保持较快增长。今年美国居民个人实际可支配收入同比增速持续放缓,一方面是薪资增长放缓;另一方面是通胀的侵蚀作用。7月,美国居民个人实际可支配收入环比增长0.11%,未来很大可能陷入负增长。美国人口调查局公布数据显示,美国8月零售销售环比增加0.1%,虽然好于预期的下降0.2%,但低于7月份调整后的1.1%

虽然当前看不到美国经济衰退的风险,但是美国历次衰退都来源于私人部门去杠杆,一旦出现地产萎缩和去库存共振,那么私人部门大规模去杠杆会导致美国经济出现衰退。美国经济衰退的风险来源于两个:一是美股持续暴跌,引发私人部门资产负债表衰退,因股票在居民资产中占比偏高,逼近18%,高于2001年互联网泡沫破灭时的纪录;二是公共债务违约,这种可能性很小,因美国债务货币化和美国政府通过通胀稀释债务。

投资需求正在回归

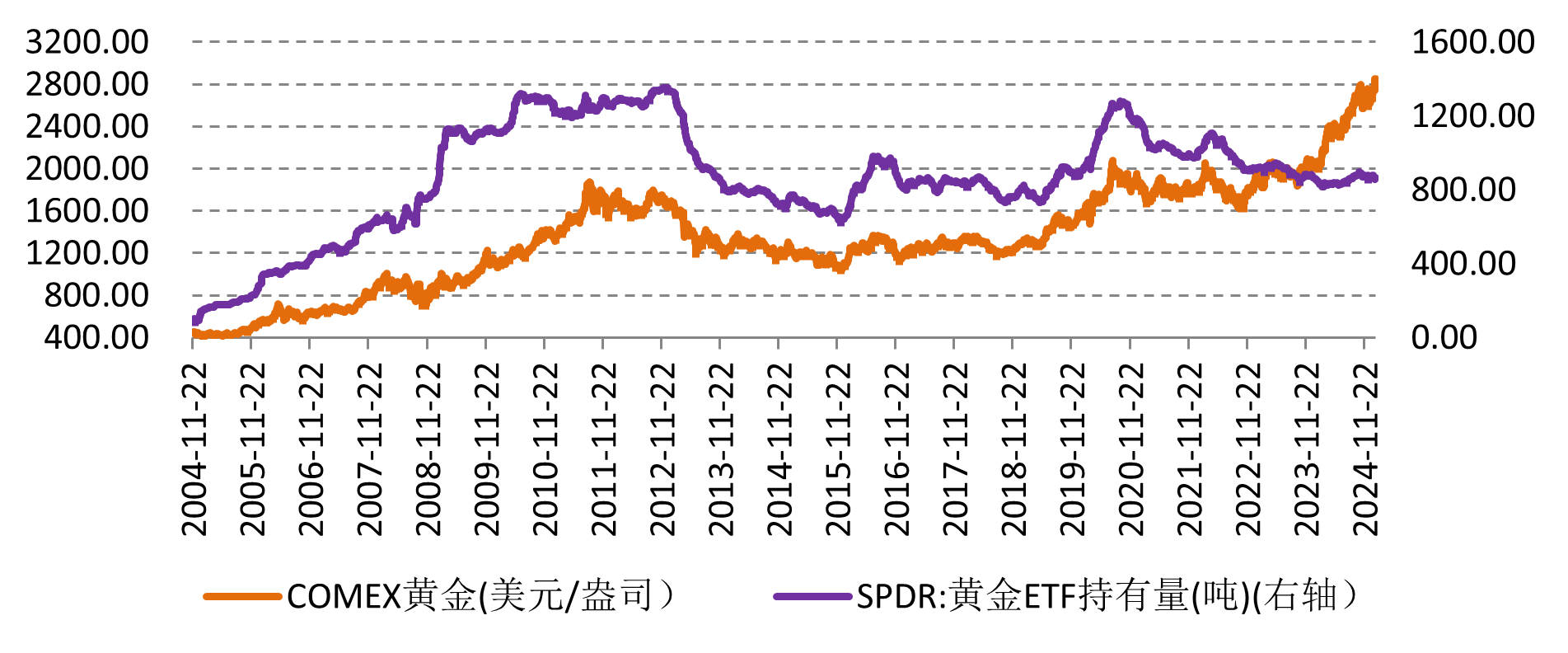

回顾2022年下半年至今的黄金牛市阶段,黄金投资需求是缺席的。09年一季度、10年二季度、16年一季度黄金投资需求都超过600吨,但这一轮黄金价格创历史新高,投资需求才300吨左右。统计历史数据发现,黄金价格与黄金的投资需求呈现中等正相关性,反过来与工业需求、首饰需求呈现中等负相关性,这与投资者的直觉是不一样的。

投资需求的领先指标是美元实际利率,因美元实际利率可以视为投资黄金的机会成本,机会成本越低,黄金投资更有性价比。在美国经济减速、美联储降息背景下,美元实际利率是下行的,这意味着未来投资需求将回归,成为接棒央行购金这个利好再次驱动黄金价格上涨。9月16日,代表美元实际利率的10年期TIPS收益率降至1.54%,创23年7月27日以来最低纪录。与此同时,反映黄金投资需求的全球最大的黄金ETF——SPDR的黄金持有量在9月中上旬明显上升,截止9月16日升至872.63吨,此前在3月创下年内低点815.13吨,去年同期为880.27吨。

图为黄金投资需求和COMEX金价走势对比

央行购金继续助长黄金需求

近年来,美国经济虽然从疫情中复苏并保持韧性,主要原因是大规模财政扩张,为配合财政扩张,美国财政部大规模发债,美国公共债务高企,导致美元信用受损。此外,随着美国政治、经济、科技等综合实力下降,美元在全球外汇储备中的占比不断下降,各国纷纷进行多元化配置。截止2024年一季度,美元在国际外汇储备中的占比降至58.9%,在上个世纪70年代布雷顿森林体系建立时这个比例在70%左右。

在黄金需求中,近三年央行购金的占比较大幅攀升,这也就可以解释为何黄金投资需求增长不明显,黄金价格在近三年大幅上涨的现象。世界黄金协会公布的数据显示,2024年一季度,全球央行购金约为286.2吨,高于去年四季度的173.6吨。2024年上半年,各国央行购买了483吨黄金,创下新纪录。

综上所述,美联储降息后,短期黄金市场可能因“买预期卖现实”这个市场心理导致出现回调,但是中长期看,美联储降息意味着全球货币政策正式转向宽松,美元实际利率下行势头有望加速,这将刺激投资需求回归。考虑到美元信用走弱背景下,各国央行购金是长期的活动,黄金牛市还将继续推进。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告