预计阅读时间 3分钟

经济衰退阴霾下,美债收益率下行空间有多大?

作者 期货日报

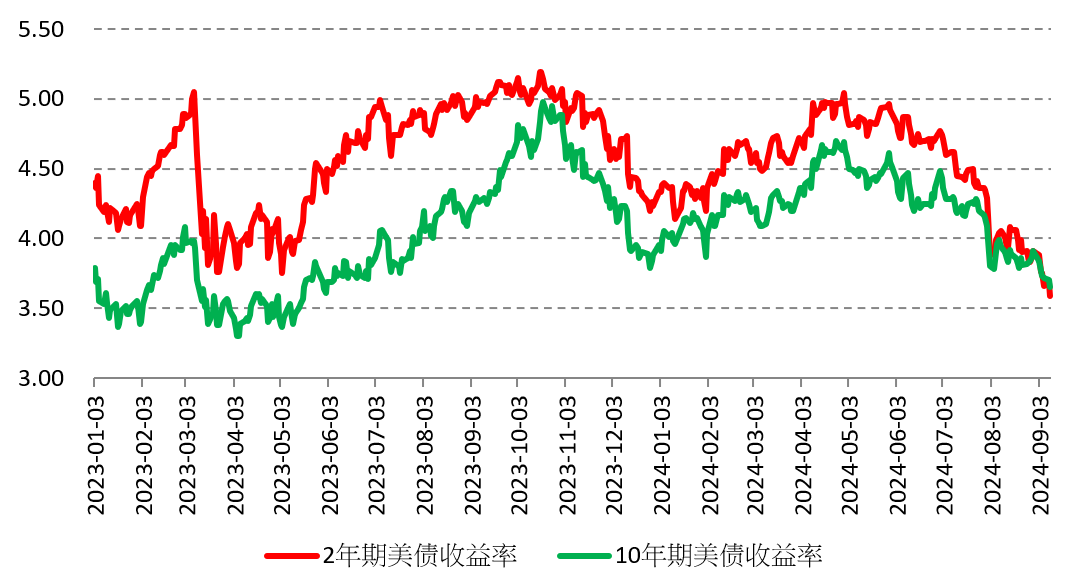

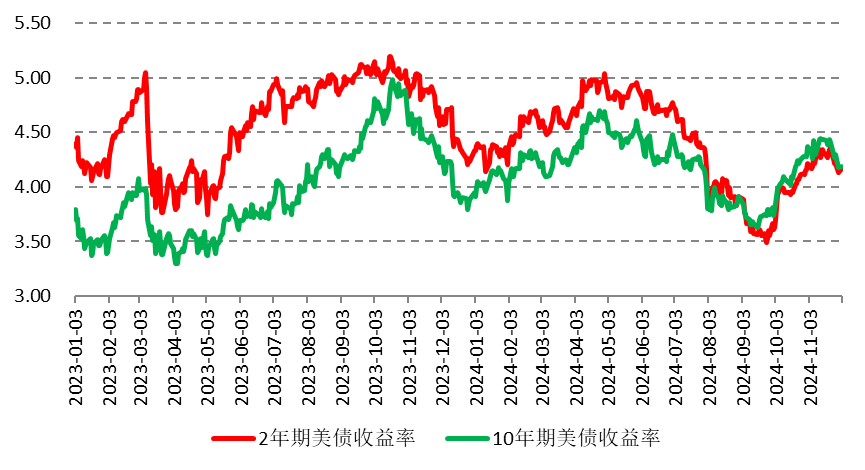

2024-09-12经过4月短暂反弹之后,5月至今美债收益率持续下行。驱动美债收益率下行的动力来源于美国经济减速和美联储降息预期。当前金融市场的关键分歧是美国经济会不会衰退,这关系到美联储降息的力度和时间。与此同时,欧洲和日本经济在走弱,金融市场脆弱性增强,市场避险情绪升温,进一步推升了美债需求,拉低了美债收益率。

美国经济减速,美债收益率下行

从各项指标来看,美国经济减速明显,这意味着融资需求降温,美债收益率下行的大方向是确定的。消费方面,7月以来美国的消费虽然依旧有韧性,但较一年前明显放缓。美国7月零售销售环比增长1%,好于6月的-0.2%,但环比增长并不稳定,时而负增长时而正增长。

就业市场走弱是对美国经济减速的确认。美国8月非农就业人口增长14.2万人,不及预期的16.5万人,7月数据从11.4万人大幅下修至8.9万人,且6月数据下修了6.1万,两个月合计较之前报告的下调了8.6万人。8月,美国失业率从7月的4.3%略微下降0.1个百分点至4.2%,但依旧是2021年11月以来次高纪录。值得关注的是包含希望寻找全职工作的兼职劳工的U6失业率进一步攀升至7.9%,7月为7.8%。因为经济原因而只能找到兼职工作的人,比例上升到了7.9%,是2021年10月以来的最高水平。

8月非农就业数据公布之后,市场对美联储降息50个基点的预期升温。芝商所FedWatch工具显示,交易员预计美联储本月降息50基点的可能性升至47.0%,降息25基点的可能性降至53%。

预防式降息,力度不会太大

回顾上个世纪70年代至今,美联储分别启动了6次降息,其中有2次预防式降息,4次衰退式降息。预防式降息分别为1984年12月20日-1986年8月21日、1995年7月6日-1998年11月17日,在这两个时期美国GDP都出现了减速,但没有出现过两个季度负增长,即没有出现衰退。

结合当前美国经济数据和私人部门杠杆情况,我们认为美国暂时没有衰退的风险,此次降息大概率式预防式降息。回顾前两次预防式降息,通常发生在经济减速但尚未出现明显衰退的时期,降息力度较小,次数较少,目的是通过降低融资利率来缓和经济衰退风险,扶持经济企稳并回到较快增长的轨迹中。

数据显示,2年期美债利率与有效联邦基金利率(EFFR)倒挂程度达到158bps,创2008年以来新高。而2年期美债与EFFR利率倒挂,意味着市场抢跑定价美联储未来的降息,一般发生在降息周期的早些时候。

图为2年期和10年期美债收益率近一年多走势

美国大选胶着,财政政策存在变数

疫情之后,美国经济复苏且在加息情况下保持韧性,很大一部分原因是美国政府财政大规模扩张,不仅扶持私人部门消费扩张,而且带来2022-2023年通胀大幅攀升的不利影响。2024年,美国财政赤字继续攀升,财政支出中的利息支出占比大幅攀升,这意味着对于特朗普和哈里斯而言,要维持财政扩张,必须要降低发债成本。

对比特朗普和哈里斯竞选施政方案,都离不开财政支持。其中,特朗普的财政政策主要集中于减税,以及加征关税,据CRFB测算,若TCJA相关条款全部延期,且将企业所得税从21%下调至20%,未来10年美国财政收入下降4.3万亿美元,加征关税或每年增加2250亿美元财政收入。哈里斯提出以抗击通胀、降低住房和医疗成本、减轻中产家庭税负为三支柱的施政方案,其政策会加重财政负担,对本已靠举债度日的美国政府来讲是“雪上加霜”。二者政策的落地都需要国会配合,如果国会分裂,那么政策就很难落地,影响美债发行,最终影响美债收益率。

综上所述,下半年金融市场交易逻辑为欧美等经济体经济衰退,而公布的经济指标验证了美国经济在减速,信贷指标暗示融资需求在下降,美债收益率下行是大势所趋。从货币政策来看,就业市场走弱和通胀下行意味着美联储大概率会通过降息来引导短端利率下行,改变长短端利率倒挂的现象,降低融资成本,以预防经济陷入衰退。只不过,预防式降息往往力度是温和的,利率下行节奏不会太快。

展望后市,我们认为美债收益率还将继续下行,但很难回到2022年加息前的低位。此轮降息大概率是预防式降息,暂时看不到美国经济衰退的迹象。且产业重构、逆全球化和供应链不稳定都意味着全球通胀重心上移,很难回到疫情前低位,因此美债收益率下行趋势是渐进的、缓慢的。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告