预计阅读时间 4分钟

金价是“真摔”还是“假摔”?

作者 期货日报

2024-08-088月伊始,全球金融市场就发生了一次剧烈的动荡,欧美股市大幅下跌,日本和韩国股市触发少见的熔断机制。在全球股市暴跌之际,似乎没有哪一类资产幸免,被誉为安全资产的黄金一度也遭遇抛售。那么黄金价格是“真摔”还是“假摔”呢?以下为大家分析驱动黄金价格的根本因素。

去杠杆触发投资者暂时抛黄金变现

一是美股大幅下跌,在科技股拥挤的交易引发了市场恐慌性出逃。为了调整美股的一些杠杆交易头寸,部分投资者不得不抛售黄金来换取流动性,以防止解除杠杆交易后的流动性风险。7月中旬以来,美股在上涨“爬坡”过程中就显现疲态,由于部分科技公司业绩不及预期,估值偏高和经济衰退的担忧引发美股“踩踏式”挤泡沫式的大幅下跌。8月2日美国公布的非农数据远弱于预期,这是美股“大跳水”的导火索。

二是日本央行加息导致日元套息交易逆转,日元汇率和利率上升导致套息交易的投资者资产端大规模亏损,被迫调整头寸,并同时抛售黄金换取流动性以便补充杠杆交易的保证金。日本央行7月31日意外加息,以及美联储9月降息几乎被完全定价,日元套利交易“魅力”不再,投资者开始将手中的美元资产换回日元。日本股市的大幅下跌部分源于美日利差收窄引发“套利交易”逆转。

从历史经验来看,市场出现剧烈动荡、极度恐慌甚至爆发金融危机时,黄金的避险属性往往不是一开始就会发挥出来,先要经历一段的抛售换取流动性的阶段。从投资组合来讲,持有黄金有利于降低投资组合的β风险,但是一旦投资组合整体出现亏损,投资者往往连带黄金一起抛售。2008年金融危机爆发时,当年9-11月,标普500指数分别下跌了9.1%、16.9%和7.5%,作为避险资产的黄金价格先跌后涨,其中10月暴跌了18.5%。2001年互联网泡沫破灭,标普500指数在2001年和2002年分别下跌了13%和24.4%,黄金价格在2001年一季度下跌4.7%,当年二季度开始大幅上涨。

尚未爆发大规模美元流动性危机

回顾以往每一轮的美国引发经济危机或金融危机都会伴随美元流动性危机,在美元流动性危机的情况下,各类资产会无差别的遭遇抛售。而此轮市场暴跌并没有触发美元流动性危机,因此黄金会在市场恐慌过后继续受到投资者的青睐。

8月5日的大跌并没有触发美元持续的流动性风险。反映市场流动性指标的TED利差和主要银行的CDS并没有大幅扩张。因此,此轮市场风险更多来源于过于拥挤的交易和一致性预期的反转。8月5日,TED利差降至0.04个百分点,在8月2日一度扩大至0.2个百分点。

此前在4月,同样一度出现美股和黄金同时下跌的情形。当时,美联储持续量化紧缩,每月减少600亿美元国债的购买,需要商业银行来接棒美联储购买国债。与此同时,作为回收美元流动性的美联储隔夜逆回购协议规模持续不断下降,原因在于由于商业银行的准备金因购买国债消耗较多,且流动性流向高息的货币基金,市场一度出现流动性趋紧的苗头。随着美联储减缓量化紧缩的力度,美元流动性开始回暖。如果这一轮市场动荡引发美元流动性紧张,那么并不排除美联储通过公开市场操作或创设货币工具来释放流动性,类似于2023年美国硅谷银行危机爆发后创设的银行定期融资计划(BTFP)。

黄金需求前景依旧“金光闪闪”

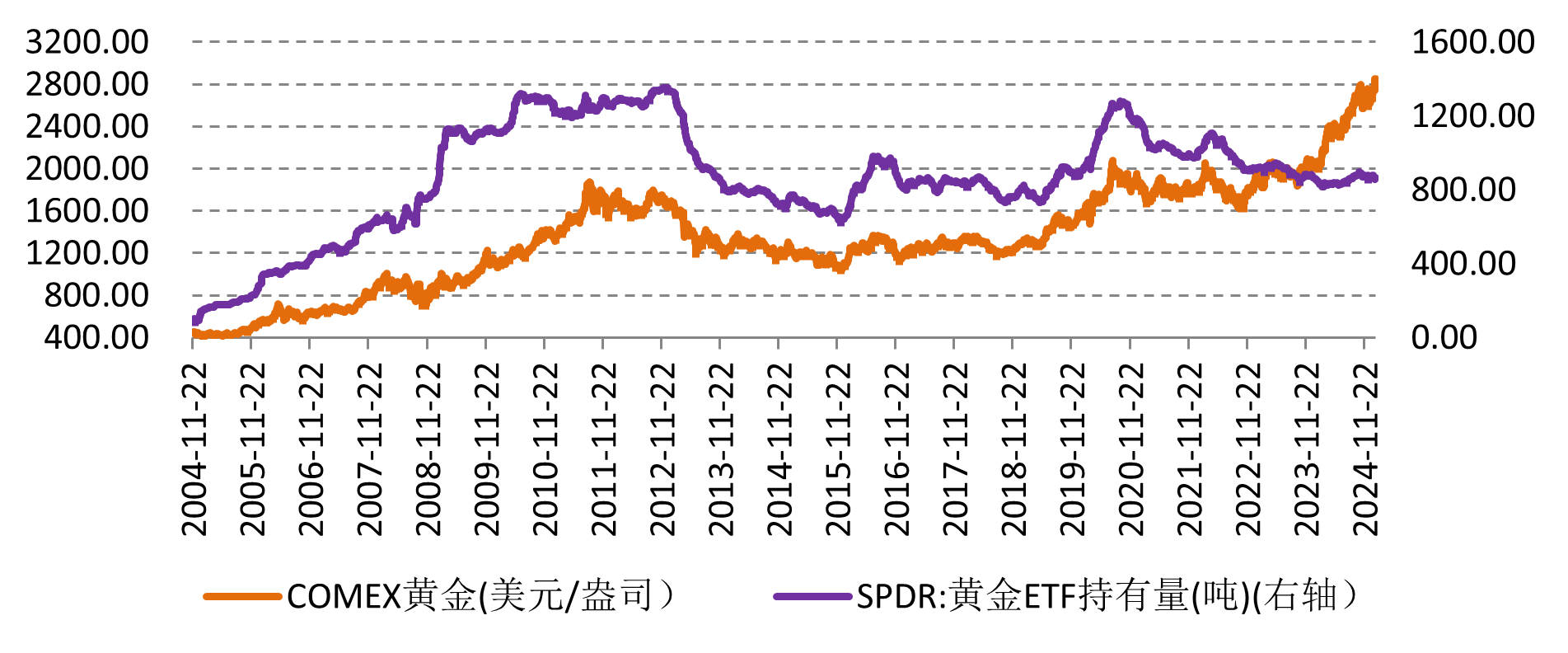

在美国经济增长放缓,就业市场降温的背景下,市场对美联储降息预期急剧升温。在名义利率下行引导下,美元实际利率同样下降,刺激私人部门投资需求。截止8月5日,衡量美元实际利率的10年期TIPS收益率下降至1.71%,创今年2月2日以来最低纪录。美元实际利率作为黄金的机会成本,其下行刺激了黄金的投资需求。截止8月6日,全球最大的黄金ETF——SPDR持有黄金量增至844.9吨,此前在7月31日一度升至846.05吨,创2月7日以来最高纪录。

图为美元实际利率和COMEX黄金走势对比

从风险管理策略来看,短期金融市场剧烈波动,去杠杆交易触发的黄金抛售,这可能会导致部分投资者前期的黄金多头头寸出现巨额的浮亏,甚至部分杠杆交易者出现流动性风险,投资者可以增加防守策略。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告