预计阅读时间 6分钟

美国降息预热引汇市巨震,如何对冲风险?快看这两个案例

作者 云核变量

2024-08-07在全球市场的大舞台上,美国降息临近的预测之声如同激昂的旋律,愈发浓烈。在这扣人心弦的旋律中,资金究竟会如何翩翩起舞,成为众人瞩目的焦点。

一、美国降息预热,资金流向改变

在降息预期的推动下,资金除了去到容易受到高利率影响的中小盘股和房地产概念股以外,资金还将流向新兴国家的资产和黄金,这一变化已初见端倪。

此前,市场参与者用脚投票,在美国高利率、强劲经济韧性、科技企业高增长的吸引下,大量资金流入美国。从2022年美国开启加息至今年4月,据美国财政部数据统计,约2.6万亿美元流入美国长期债券和股票,今年3月至4月,美股的净买入量就达1500亿美元。资金流向与美国的通胀变化如影随形。2024年4月,美国核心CPI同比增3.6%,与预期持平,低于前值的3.8%;核心CPI环比0.3%,与预期持平,低于前值0.4%,为去年12月以来最低水平;美国PCE通胀同比6.27%,比3月回落0.34个百分点;核心PCE通胀同比4.9%,比3月回落0.3个百分点;核心PPI同比由4月的2.5%回落至2.3%,同样低于市场预期。相较于一季度的数据反复而言,5月的美国通胀延续了4月开始的放缓趋势,且通胀下行的幅度超过了市场的预期。随着美国6月消费者物价指数(CPI)进一步下调,作为美国长期利率指标的10年期国债收益率降至新低。

沉积在美元和大型科技股的资金正在慢慢减弱,这一变化清晰可见。由中小盘股构成的罗素2000指数像打了鸡血一样,大幅上涨,房地产投资信托(REIT)也被资金追捧。市场认为,在美国转向降息的情况下,哪怕企业目前处于亏损的困境,但只要未来增长预期高,就值得买入。而对于大型科技股的持有比例大幅调整,导致整体行情崩溃。8月5日,全球股市迎来“黑色星期一”,亚太市场的情况尤为严重。日本股市的日经指数再度崩盘,大幅下跌13%,触发熔断;韩国的情况也不容乐观,下跌8%;中国台湾下跌8%;澳大利亚下跌3.8%,全都步入了技术性熊市。这波大跌的“罪魁祸首”离不开套利资金的转移。日本股市自2021年开启的这一轮牛市,其最核心的要素在于套利,借入日元买美元,在外汇市场形成套利,或者类似巴菲特以日元负债买入日本股票。然而当下,日元利率开始上扬,美联储政策转向,随着日元汇率大反转,股市的暴跌在所难免。据估计,套利资金的规模为一万多亿美元,因此,跌势短期内还难以结束。

美元指数也从高峰跌落,这为新兴市场资产带来了难得的东风。国际金融协会(IIF)数据显示,2024年3月新兴市场外资投资组合净流入约327亿美元,这是连续第五个月净流入,其中股市为102亿美元,债市为225亿美元。而在2月,新兴市场净流入资金为205亿美元。此外,自2023年8月以来外资持续减持中国A股的趋势已经迎来尾声,境外资本也开始大举增持境内人民币债券。随着美元升值的势头逐渐减弱,新兴国家货币指数创出1个月以来的最高水平。

二、黄金、原油、新兴市场货币现拐点

降息的预期下,黄金的走势尤为强劲。在过往的降息情形下,作为黄金价格国际指标的纽约黄金期货(交易最活跃的结算月)往往呈现上涨态势。截至6月,黄金ETF已连续2个月迎来资金流入。亚洲等新兴国家的中央银行和个人买盘活跃,若再加上欧美投资者的买盘,金价有望进一步走高。原油价格也有所上扬,若降息使经济得到支撑,需求将会增加,美元计价的油价将被推高的预期正在增强。

美元指数一路下跌,为新兴市场国家的货币带来了动力。8月1日,日元对美元汇率盘中一度升至1美元兑148.5日元上方,创四个月以来日元对美元汇率的高位。日元对美元汇率在7月11日至12日突然大幅上涨,市场认为,日本政府与央行在这两天进行了汇市干预。除上述干预汇市措施推升日元汇率外,最新的货币政策也推动日元对美元汇率大幅上涨。日本央行在7月31日结束的货币政策会议上决定,将政策利率从0%至0.1%提高至0.25%左右。这是日本央行今年3月结束负利率政策以来的首次加息。会议还决定,将央行国债购买额从目前每月约6万亿日元逐步缩减,到2026年1月至3月减至每月3万亿日元左右。投资者意识到,日本和美国货币政策方向的差异,倾向于购买日元出售美元。与此同时,日本央行行长植田和男并未否认未来继续加息的可能性,市场普遍认为央行将继续推进货币政策正常化。

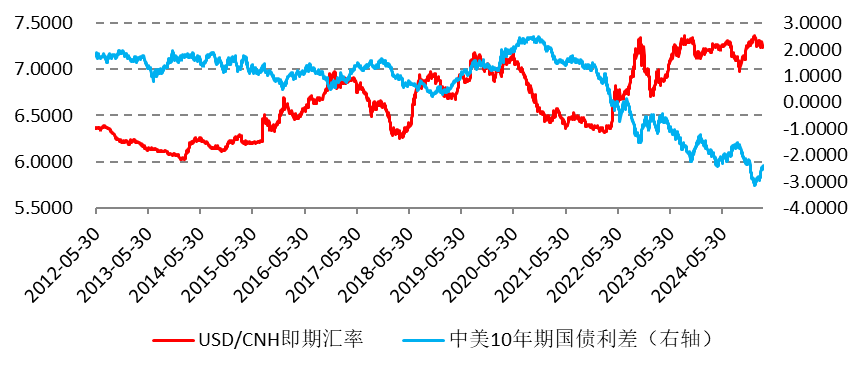

8月5日,日经225指数于日内跌幅增大至约7%。日经225波动率指数急剧飙升50%,为2020年4月以来最高。随着东证指数的熔断机制遭触发,日本国债期货的熔断机制也被启动,日本股市落入技术性熊市的同时,日元持续处于升值状态。日元走强成为促使人民币汇率走强的重要因素之一。美元兑人民币和美元兑日元的120天相关性在7月初已攀升至历史峰值,达0.54,这一数据自彭博社于2007年开始汇编以来从未出现过。8月5日离岸人民币升破7.1元关口(下图为芝商所美元兑离岸人民币24年9月期货合约走势)。作为低息货币代表的日元、人民币大幅反弹。此轮人民币急升一方面是受日元升值的联动影响,另一方面也得益于美国与中国宏观政策的作用。

三、期货期权工具对冲外汇风险迫在眉睫

由美国货币政策引发的资金洪流震动外汇市场,对冲人民币汇率风险的重要性日益凸显。对于进出口企业来说,汇率波动直接影响着贸易的利润。当人民币汇率升值时,出口企业的产品在国际市场上价格相对升高,竞争力下降,利润可能受到挤压;反之,进口企业的成本则可能增加。通过对冲汇率风险,企业能够提前锁定汇率,稳定财务状况,确保经营的可持续性。

对于跨国公司而言,其在全球范围内配置资源,资金的跨境流动频繁,人民币汇率的变动会对资产负债表产生重大影响。对于这类大型公司,对冲汇率风险有助于保持财务报表的稳定性,降低因汇率波动导致的估值变化。投资者也面临着人民币汇率风险,如果持有大量外币资产或负债,汇率变化会直接影响资产的价值。对冲操作能够保障投资组合的价值,避免意外的损失。

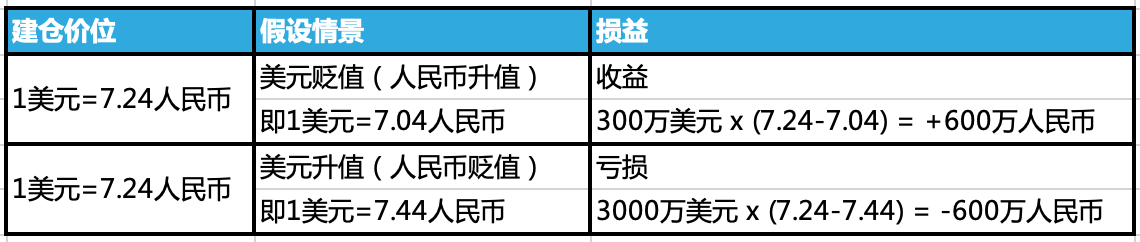

买入看涨期货策略案例:某境内生产商于2024年6月对外出口价值3000万美元的机电产品,定于约三个月后收款。2024年6月签订贸易合同当日的即期汇率为1美元=7.24人民币。为规避3个月后收款时美元贬值(人民币升值)的风险,该公司选择卖出芝商所美元兑离岸人民币24年9月期货合约,建仓成交于7.24。

三个月后,假设即期汇率变为1美元=7.04人民币,则该企业通过卖出的期货合约,最终在外汇期货市场获得600万人民币的收益,弥补了现汇汇兑损失,有效对冲了美元贬值的风险。反之,假设三个月后汇率变为1美元=7.44人民币,则期货市场的损失为600万人民币,将对冲掉美元升值带来的额外利润。

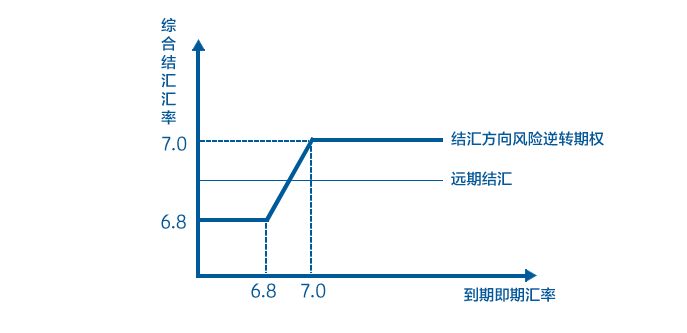

外汇期权组合策略案例:一家中国跨国企业将在一个月后收到500万美元的出口货款,但当前国际市场上的人民币兑美元的汇率并不稳定,对冲汇率风险尤为重要。为规避美元贬值,这家跨国公司选择在芝商所购买人民币兑美元、期限1个月、本金500万美元的欧式看跌期权,执行价格为当前的汇率价格6.80;同时卖出等价值的货币对、期限、本金相同的欧式看涨期权,执行价格为7.00。

期权到期时,如果市场即期汇率为6.60,这家跨国公司会对看跌期权行权,按照6.80的价格卖出100万美元,其结汇价格优于市场价格。期权到期时,如果市场即期汇率为7.20,企业将放弃对看跌期权行权,但卖出的看涨期权买方将行权,按7.00的价格卖出100万美元,失去了以更有利的价格结汇的机会。因此通过该期权组合交易,这家跨国公司在合约签订日即将未来结汇时的汇率锁定在6.80~7.00区间,减少了未来的不确定性。

金融市场的不确定性使得人民币汇率波动加大。因此,无论是企业还是投资者,积极采取有效的对冲策略,都是在复杂多变的经济环境中保护自身利益、实现稳健发展的关键之举。对冲人民币汇率风险是企业和投资者在国际经济舞台上稳健前行的必要手段,对于保障经济活动的顺利开展和资产的安全具有不可忽视的重要意义。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

站在十字路口的美元指数:突破105还是回落103?

中美增长动能强弱切换,人民币准备直线拉升吗?

打出一揽子政策组合拳后,2025年人民币是升是贬?

美元冲破110关口,“跌跌不休”将成非美货币常态?

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告