预计阅读时间 4分钟

“不可能三角”理论推测人民币短期贬值还是走强?

作者 期货日报

2024-07-25近期,人民币兑美元汇率明显走弱,且美元兑其他非美货币也出现了明显的升值。这一方面反映了美国经济减速、大选扑索迷离和美股大幅调整下的市场避险情绪升温;另一方面反映了我国货币真诚进一步宽松,中美利差扩大带来的金融市场影响。

展望后市,我们认为人民币短期还存在一定的贬值压力。根据货币政策“不可能三角”理论,一个国家财政金融政策目标的选择面临诸多困境,资本自由流动、货币政策独立和汇率稳定三个目标不能同时实现,最多只能同时满足两个,而放弃另外一个。我国为对冲经济下行压力,人民币汇率面临货币宽松和资本外流拖累,且避险情绪驱动美元被动走强也给人民币带来一定的走弱压力。

美国大选扑索迷离,避险驱动美元被动走强

在6月下旬至7月中旬,全球金融市场一度交易“特朗普交易”的逻辑,美元出现一轮贬值,美元指数从6月26日的106.06点持续下跌至7月17日的103.73点。然而,7月下旬,随着拜登退出大选,美国大选不确定性上市,“特朗普交易”降温,这引发市场避险情绪,驱动美元被动走强。所谓的“特朗普交易”认为,如果特朗普重新当选美国总统,政府将实施一系列的宽松政策,比如削减税收、扩大财政支出,提高关税,实施弱美元的政策。

对于民主党的主动“以退为进”,我们认为可能给市场带来几个影响:一是美国大选不确定性上升,即使哈里斯能够获得民主党提名,要赢得总统选举依旧存在较大的难度,对于民主党而言,在国会选举上争取更好的结果是首要任务。随着大选的不确定性加剧,市场波动加剧。美股“恐慌指数”——CBOE波动率指数(VIX)在7月19日触及自4月底以来的最高水平,为16.52。历史经验表明,VIX指数突破20表明市场出现了恐慌。

二是除了所谓的“特朗普交易”外,市场可能在关注如果白宫和国会分裂对于资产的影响。美国大选后,新一届美国政府能否维持财政扩张和出台大规模刺激政策还是未知数,这取决于参议院和众议院的归属于哪个党派。实证研究表明,参、众议院归属同一党派时,各类资产普涨,美股、美债、黄金、原油、铜等资产在任期内的平均回报均为正收益;参、众议院归属不同党派时,市场波动并没有明显规律,经济可能会因国会分裂导致难以达成一致性政策而减速,美元会出现持续贬值。

美国经济减速,降息还需要时间

7月以来陆续公布的经济数据均有所走弱,尤其是失业率反弹和通胀超预期下降。各类资产逐步计入了降息预期,当前CME利率期货隐含的降息预期显示9月降息概率升至96%。截止7月19日,对货币政策比较敏感的2年期美债收益率为4.5%,较上个月的4.7%明显回落,也低于去年同期的4.74%;反映美国经济前景的10年期美债收益率为4.26%,与上月同期几乎持平,高于去年同期的3.75%。

上个世纪70年代的经验使美联储变得更加谨慎,美联储担心过早降息导致通胀反弹,美联储仍希望收集更多信息,以确保通胀下降趋势的稳定性。例如去年通胀在朝着2%目标稳步前进数月后,今年第一季度突然反弹,打得美联储措手不及,同时也扰乱了原本的降息计划。

中美利差扩张,人民币阶段性贬值

汇率走势长期来看,取决于经济增长前景,短期来看取决于货币政策和相对通胀水平。

从经济增长角度来看,我国经济下行压力较大,而美国经济虽然在减速,但是还没有看到衰退或硬着陆的风险,再加上美国通胀高于中国,人民币兑美元存在阶段性贬值的压力。据国家统计局公布的数据显示,2024年二季度,我国GDP同比增长5.3%,二季度增长4.7%,低于去年同期的6.3%。从环比看,二季度国内生产总值增长0.7%,增速较一季度放缓0.8个百分点。尽管我国新经济增长较快,但是经济转型,地产等传统行业拖累下,例如新能源、高端制造业等新经济兑GDP增长贡献不足以对冲传统经济走弱带来的负面冲击。

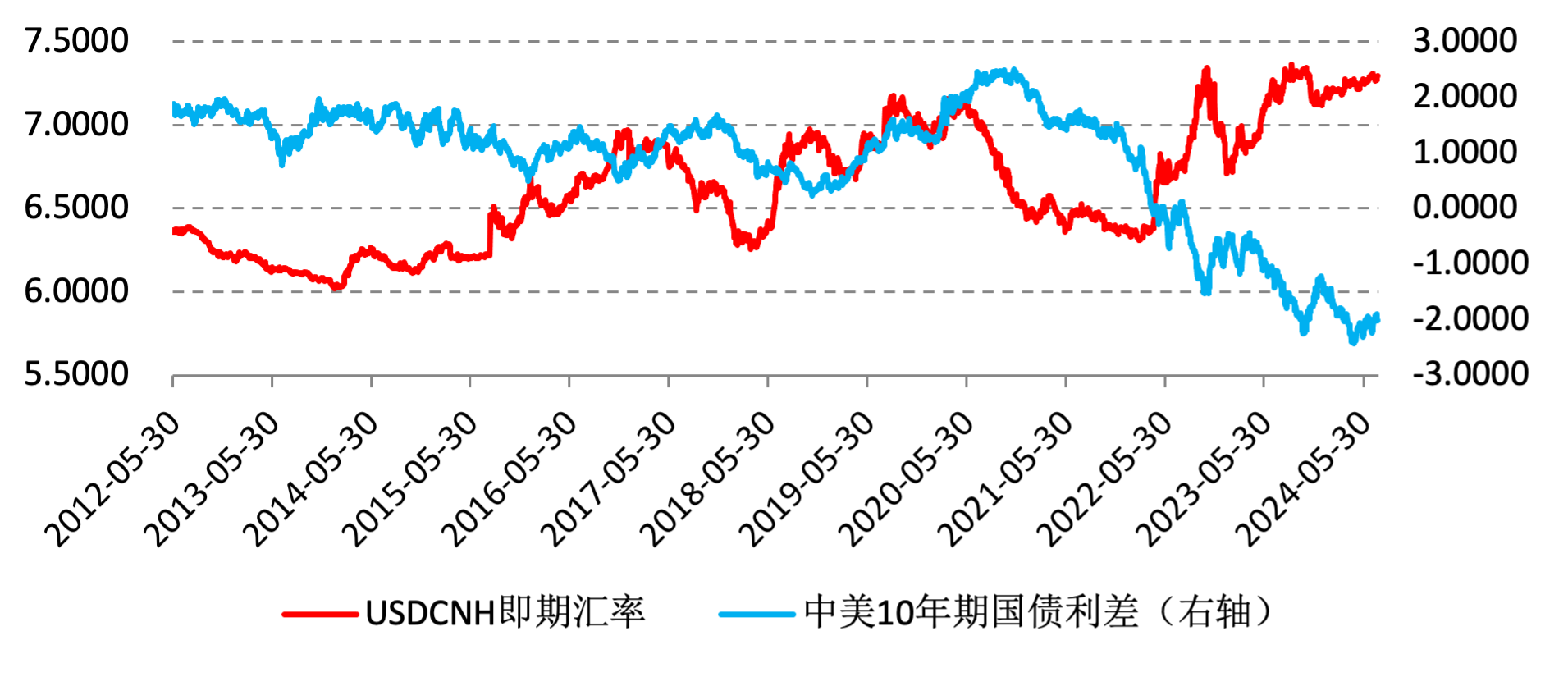

在经济下行压力下,中国央行在7月下旬再次降息,这进一步导致中美利差扩大,从而引发资金外流或者国际资本净流入减少,最终引发人民币兑美元贬值。数据显示,截止7月22日,10年期美债和中债的利差扩大至2.0144个百分点。

图为中美利差与人民币兑美元汇率走势对比

综上所述,随着美国大选扑索迷离,美股、大宗商品等风险资产出现较为明显的下跌,避险需求导致美元和黄金通胀,美元被动走强导致人民币兑美元出现贬值。另外,美联储降息还需要时间,降息交易让位于避险情绪。而我国经济下行压力意味着货币宽松力度超过美国,中美利差扩大进一步引发人民币阶段性贬值压力尚未释放完毕。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

站在十字路口的美元指数:突破105还是回落103?

中美增长动能强弱切换,人民币准备直线拉升吗?

打出一揽子政策组合拳后,2025年人民币是升是贬?

美元冲破110关口,“跌跌不休”将成非美货币常态?

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告