预计阅读时间 5分钟

2024年谷物市场值得关注的五大事件

作者 AgResource

2024-05-29本报告中表达的观点来自AgResource,并被视为市场评论。此类观点不可作为投资建议。如需查看完整的免责声明,请参阅本报告末尾。

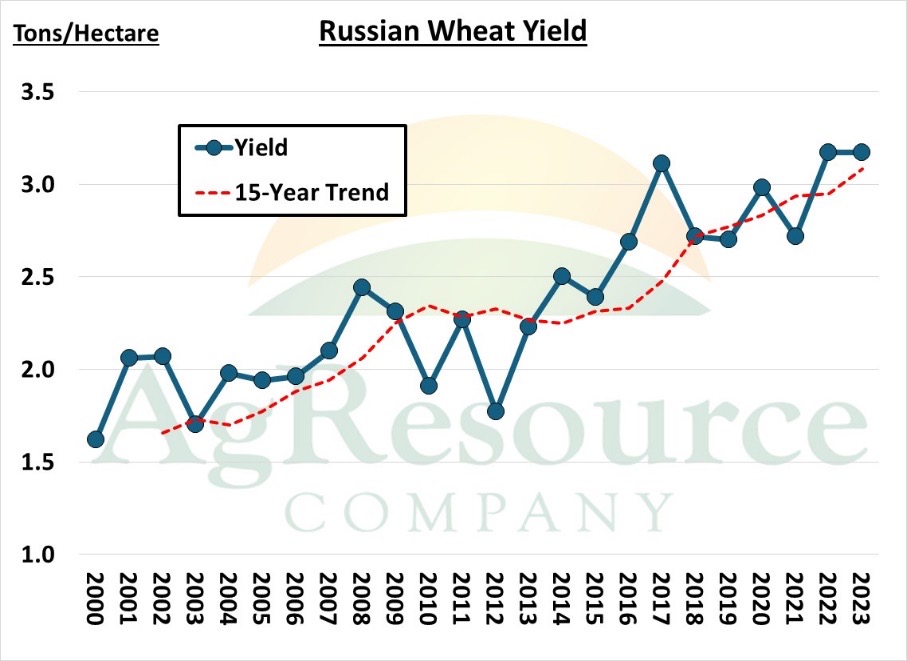

2024年俄罗斯小麦产量会连续第三年创纪录吗?

2022年夏设立黑海出口走廊是小麦价格转向利空的催化因素。2022年春战争风险迅速冲击市场,但在此背景下挥之不去的隐忧是9,200万吨的俄罗斯小麦产量,有人认为实际产量可能高达1亿至1.02亿吨。此后,2023年俄罗斯小麦产量达到9,200万吨,俄罗斯市场已明显供过于求。

制裁和高昂的保险费使该问题雪上加霜。因此,虽然欧洲爆发了七十年来的首场地面战,但乌克兰和俄罗斯国内小麦价格依然低廉。自2022年夏以来,俄罗斯出口商持续以激进的定价清理小麦库存,自2022年7月以来的每一周,俄罗斯始终占据低成本小麦供应国的地位。

但俄罗斯的天气条件并不理想,这还是过去两季以来的第一次。在乌克兰东部和俄罗斯南部的冬小麦主产区,降水量大多仅为正常年份的10%至30%。这种干旱模式最早要到5月初才可能有所改变。正是5月份和6月初的天气决定着俄罗斯小麦的产量,但今年年初至今的天气模式与过去几年冬末春初时相比极为反常。全球进口商、特别是中东和北非的进口商,目前高度依赖俄罗斯现有的廉价供应。如果俄罗斯农作物减产,市场的利空情绪从今夏开始就会一扫而光。俄罗斯5月份的降雨量和气温至为关键。此外,欧盟委员会预计由于种植面积减少,2024年欧洲软小麦产量将减产500万吨。这让俄罗斯的天气和小麦产量的重要性更为突出。2024年俄罗斯小麦产量究竟是8,500万吨还是9,300万吨将变得举足轻重。

图一:俄罗斯小麦单产(吨/公顷)

资料来源:美国农业部(USDA)

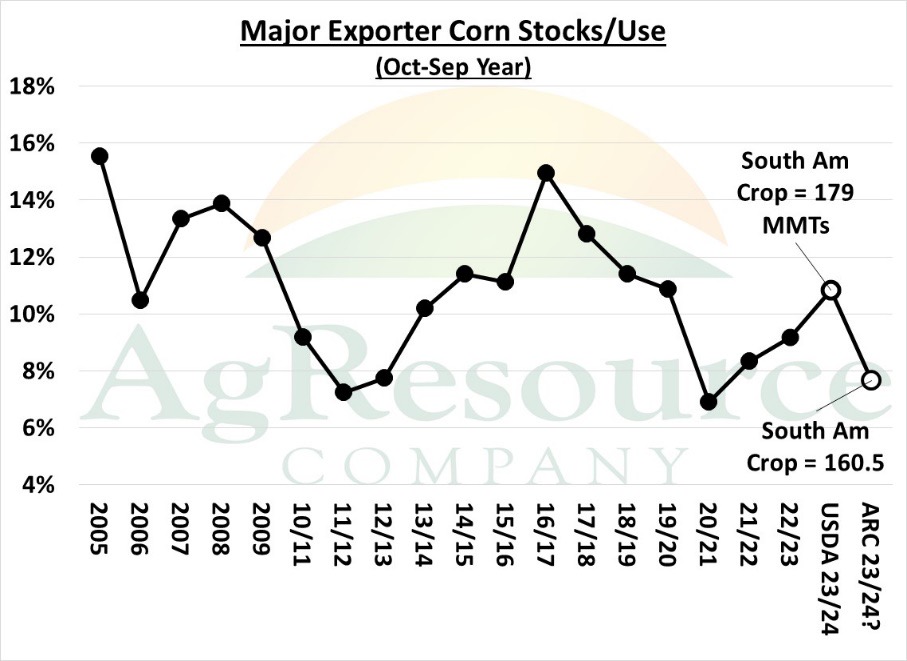

南美玉米产量扑朔迷离

巴西是2023年全球最大的玉米出口国。在天气正常的年份,阿根廷和巴西合计占全球贸易量的40%。相比之下,2010年这一比例仅为30%,这也让美国在国际市场上的份额有所下降。鉴于价格通常取决于利润(对于农产品而言,则取决于出口市场的利润),因此南美的天气、单产和产量比美国的天气和单产影响更大。

正常情况下,美国农业部与南美机构(如巴西国家供应公司CONAB——相当于美国的农业部,以及阿根廷各大谷物交易所)各自对南美春季产量的预估基本保持一致。但今年的情况显然与往年不同。实际上,产量预估差异只会越来越大,而且2024年全球玉米市场供应过剩是会加剧或缓解目前仍然是一个未知数。

美国农业部预计巴西玉米产量为1.24亿吨。巴西CONAB预计巴西玉米产量为1.11亿吨。美国农业部预计阿根廷玉米产量为5,500万吨。阿根廷布宜诺斯艾利斯谷物交易所预计阿根廷玉米产量为4,950万吨。这1,850万吨的总差异将决定全球玉米市场是供应充足还是紧张。美国农业部数据表明,主要玉米出口国的库存消费比(价格的主要驱动因素)高达10.8%。南美机构数据则显示,主要玉米出口国的库存消费比相当吃紧,仅为7.7%。

图二:主要玉米出口国库存/消费比(每年10月至次年9月)

资料来源:美国农业部

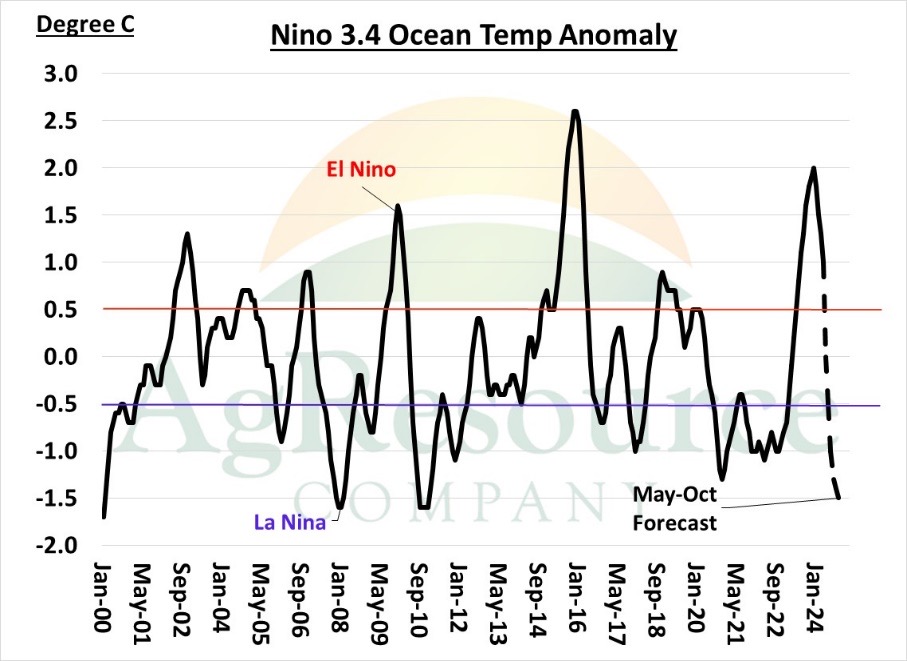

拉尼娜现象及其对全球天气模式的影响

伴随着拉尼娜现象过渡到厄尔尼诺现象,北半球的农作物生产国基本上避免了重大恶劣天气的影响。综合利弊,北半球夏季厄尔尼诺现象的出现对降雨模式改善和谷物单产提升有积极的影响。在美国、欧洲和黑海地区,谷物单产曾非常接近长期趋势水平。这使得市场将供应担忧束之高阁。

然而,拉尼娜现象将卷土重来。综合来看,拉尼娜现象影响美国南部的降雨模式、谷物单产,同时也导致美国主要农业带气温偏高。但这不单是运用拉尼娜现象的相关性进行预测那么简单,拉尼娜现象到来的速度令未来的供应前景变得扑朔迷离。从当前的厄尔尼诺现象到6、7月份拉尼娜现象降临,今年的转变比正常年份要急剧得多。长期气候预测的可靠性将因此降低,而且即使对北半球夏季天气模式的估测比较合理,也很难对标找到相应的生长季。

图三:根据Nino 3.4指数定义的海面温度异常

资料来源:美国国家海洋暨大气总署(NOAA)气候预测中心

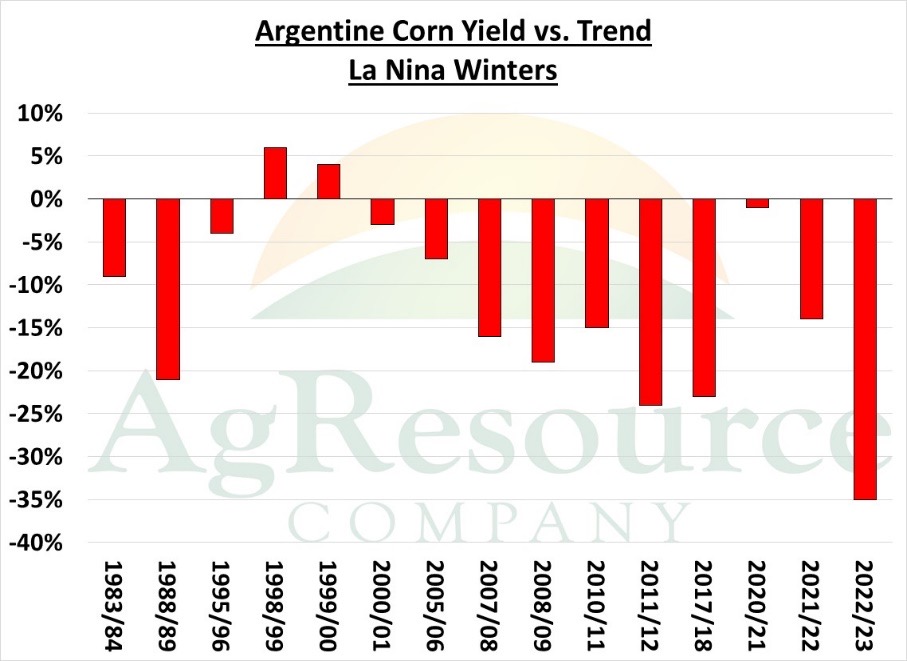

已知的情况是,拉尼娜现象会给阿根廷和巴西南部带来极为不利的影响。虽然2023/24年南美生长季刚刚结束,但长期海面温度预测显示12月至来年1月很可能会发生拉尼娜现象,而这与阿根廷发生旱情之间存在强相关。与天气现象之间具有如此高的相关性水平并不常见。因此,过去8年间每年全球农作物总产量要实现增长都面临重重挑战。我们猜测2024年仍将存在挑战(或者是所谓的挑战)。2024年仍需要大宗农作物来增加全球粮食库存。

图四:阿根廷玉米产量与拉尼娜冬季之间的趋势

资料来源:美国国家海洋暨大气总署(NOAA)气候预测中心、美国农业部(USDA)

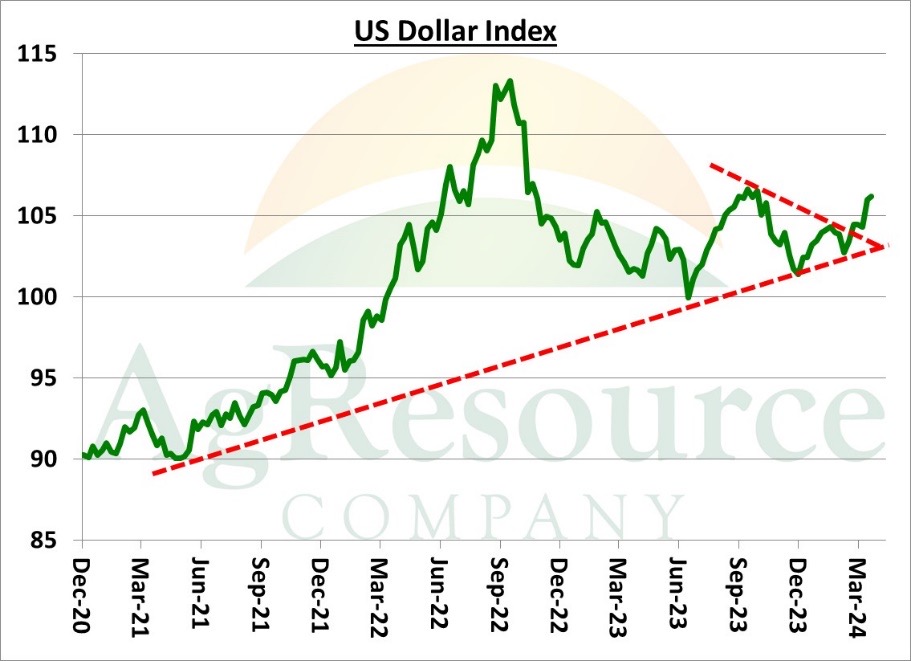

汇率的影响

投机者对农产品市场的关注点大多集中在高贷款利率和美元的异常强势走势,这完全合乎情理。美元走强与主要谷物市场的利空趋势之间具有相关性,而本轮加息周期也抑制了农产品市场的投机活动。

这也是衡量全球其它地区购买力的指标。美元走强意味着其它国家货币贬值。埃及镑和土耳其里拉都处于历史低点。尼日利亚和中国等国货币疲软也导致当地进口有所放缓。各国需要进口来维持粮食供应,但在美元走强的情况下,贸易增长将举步维艰,而我们预计美元在未来一段时间内仍将是全球贸易货币。

2024年的问题核心在于美元是否会持续走强。我们对2024年上半年贷款利率能否下降持怀疑态度,但我们认为如果贷款利率步入下行周期,市场将开始关注美国的巨额国债,2024年美国国债预计将达到34.6万亿美元。美国债务高筑通常会对美元产生负面影响。需要密切关注美联储政策。

图五:美元指数

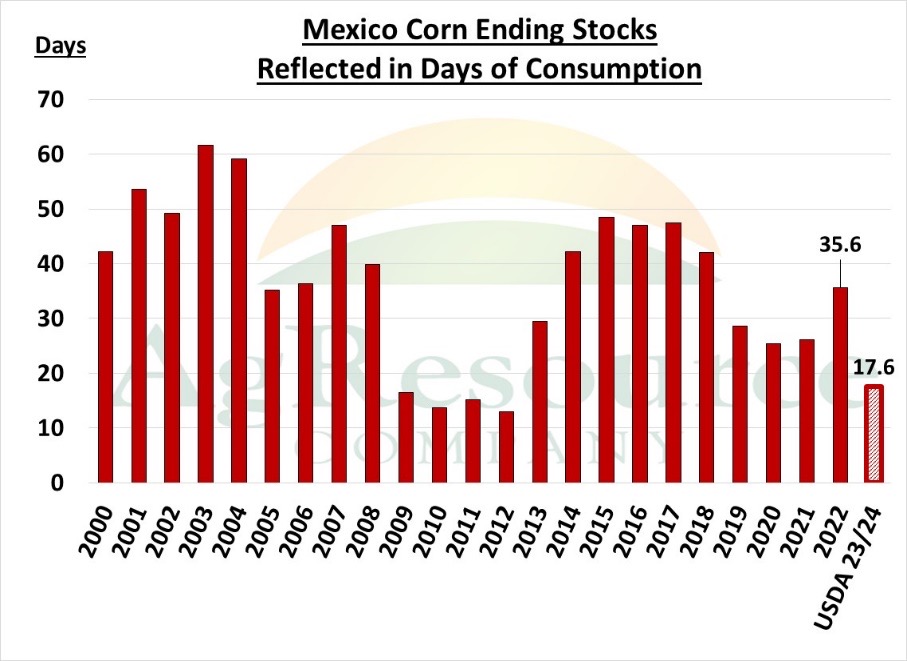

墨西哥对进口农产品的需求激增

墨西哥2023/2024年玉米作物进口量将同比增长170万吨,增幅约为9%。截至4月初,美国对墨西哥的玉米出口承诺量总计1,870万吨,同比增加了480万吨,增幅约为35%。美国农业部预测的墨西哥全年玉米进口量可能仍偏低50万吨。连年干旱是导致玉米进口扩大的催化因素。墨西哥冬玉米主要产区依然旱情肆虐,因此2024年产量增长的可能性不大。创纪录的墨西哥玉米进口量对缓解供求压力无济于事。

即使假设玉米进口量达到创纪录的2,110万吨,截至2024年9月30日墨西哥玉米期末库存也仅为220万吨——仅能满足18天的消费需求。如果假设中国需求持平,那么墨西哥将成为全球最大进口国,AgResource预计墨西哥2024/2025全年玉米进口量将再度增加200-300万吨。为增加库存,墨西哥在未来2至3年内势必会逐年增加玉米进口。虽然美国是墨西哥的最大供应国,但墨西哥进口需求将带动全球玉米贸易总量攀升,从而在一定程度上对美国、巴西和阿根廷的单产表现带来更大的压力。

图六:墨西哥玉米期末库存量(以消费天数表示)

资料来源:美国农业部(USDA)

总之,2024年谷物市场的不确定性主要取决于天气变化。我们预计,从6月份开始市场每周都会调整其风险评估。

免责声明:AgResource没有经纪业务,也不为自己或他人管理资金。

本页评论所含的意见和陈述不构成要约或招揽,亦不构成实施或清算投资或开展其他任何交易的建议。不应将其用作任何投资决策或其他决策的依据。任何投资决策都应基于专门针对您需求的适当专业建议做出。此内容的制作方为AgResource。芝商所未对此内容提供任何意见,因此芝商所或其关联方不对此内容负责。

芝商所未声明本文件所载的材料或信息均适用于任何国家或司法管辖区,使用或发布此类信息可能违反其法律或法规。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告