预计阅读时间 3分钟

美豆出口竞争力下降,对国内外大豆和豆粕市场有何影响?

作者 粮油市场报

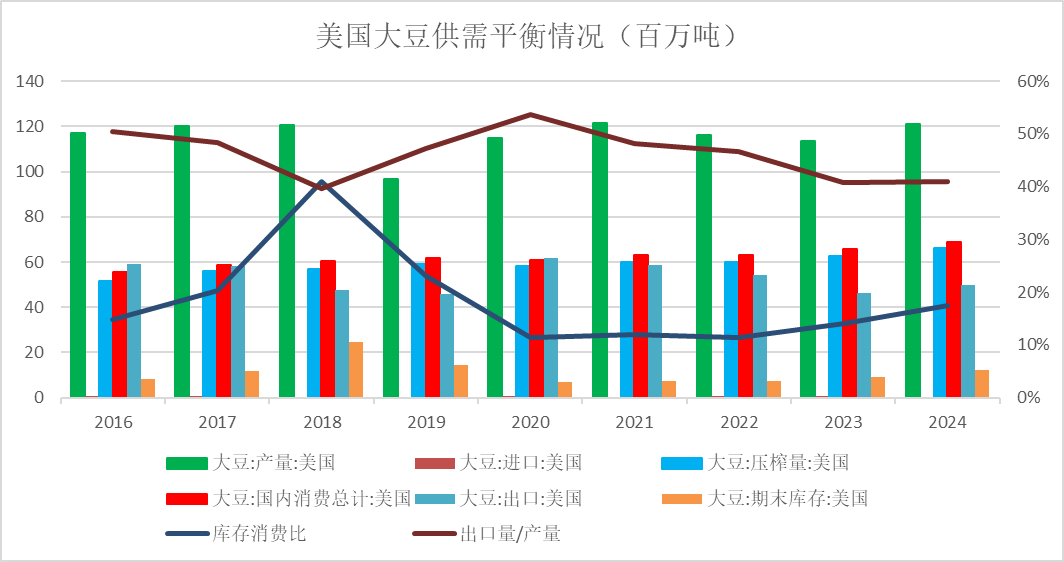

2024-05-22美国是全球主要的大豆生产国与出口国。近五年美国大豆年均产量在1.125亿吨左右波动,其在全球的占比约为30%,产量主要受到播种面积及大豆生长期天气状况影响。美国大豆出口量从2020/2021年度的6167万吨逐年递减至2023/2024年度的4627万吨,其间出口量降幅约为25%,出口量占产量的比重也从55%左右下降至41%左右。美国大豆出口量持续减少主要有两方面原因:一是美国可再生产能持续扩张使得其大豆内需增速明显,二是美国大豆出口竞争力下降。

数据来源:美国农业部、方正中期期货研究院

可再生能源产能持续扩张 美国大豆内需明显增长

从美国大豆需求来看,2023年7月EPA发布了2023~2025年RFS数量要求的规定,其中EPA在2022年最终总量206.3亿加仑的基础上,到2023年将可再生燃料总量增加1.5%(209.4亿加仑),在2024年增加4.4%(215.4亿加仑),在2025年增加8.2%(223.3亿加仑)。产能方面,2023年美国可再生柴油产能扩张了9.2亿加仑,增幅超过30%。从NOPA压榨消费数据来看,2023/2024年度前8个月(2023年9月至2024年4月)美国大豆压榨量为14.74亿蒲式耳,同比增长5.1%左右,也远高于近五年同期均值14.06亿蒲式耳。

数据来源:NOPA、方正中期期货研究院

美豆出口竞争力下降 我国更多从巴西进口大豆

从美国大豆出口竞争力来看,尽管全球大豆供需朝向宽松方向发展,但由于美豆需求表现强劲,使得美国大豆库存消费比维持低位,因而,美国大豆供需依旧维持相对紧平衡的状态。目前全球大豆国际贸易是以CBOT大豆期货价格+升贴水定价。由于美豆自身供需难言宽松,因而美国出口升贴水报价竞争力较弱。

我国是全球最大的大豆进口国,近三年来,我国年均大豆进口量超过1亿吨,进口量占全球贸易总量约62%。以今年出口到我国的6月船期大豆为例,美湾到岸升贴水报价为230美分/蒲式耳左右,折算大豆到港完税价为4378元/吨;巴西到岸升贴水报价为160美分/蒲式耳附近,折算大豆到港完税价为4172元/吨;阿根廷到岸升贴水报价为165美分/蒲式耳附近,折算大豆到港完税价为4185元/吨。显然,对于买方来说,美豆价格的吸引力是不够的,我国更多地从巴西进口大豆。

影响进口大豆的另一关键因素在于汇率。我国是全球最主要的大豆买家,决定我国油厂买船与否的重要依据在于油厂的预期压榨利润。我国大豆进口完税成本=CNF到岸价×(1+关税税率)×(1+增值税率)×美元兑人民币汇率,汇率上涨会直接导致我国大豆进口成本增加,从而影响油厂压榨利润,进而影响我国进口大豆的积极性。以美国大豆6月船期进口成本为例,如果美元对人民币汇率从7.1上升至7.2,那么,我国进口大豆成本将增加约60元/吨。

美豆天气升水在所难免 7月国内豆粕或突破上涨

从国际大豆市场来看,尽管南美大豆丰产并收割上市,在一定程度上挤占了美豆出口份额,对CBOT大豆价格形成较强的压力,但近期巴西南部降雨影响大豆产量、收割及发运,南美大豆丰产的利空也有所弱化。美豆出口量降低更多在于美豆内需强劲,今年年初美国甚至还从巴西进口了一些大豆。当前CBOT大豆价格处于种植成本线附近,并且6~8月拉尼娜发生的概率较大,届时美豆天气升水交易或在所难免。

从宏观层面来看,虽然美国4月CPI全面回落,但PPI全面反弹,生产成本最终会传导至消费,也将对美豆盘面形成一定支撑。整体来看,后期CBOT大豆筑底反弹的概率较大。

从我国豆粕市场来看,预计5~6月份大豆进口到港量较多,豆粕需求也在环比好转,但供应增量要大于需求增量,使得大豆及豆粕库存出现积累,预计5~6月份豆粕价格或有回调。进入7月份以后需求逐步达到年内峰值,国内豆粕也有望与美豆天气升水交易形成共振,价格或将突破上涨。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告