预计阅读时间 4分钟

供给干扰再起,农产品是否迎来涨势?

作者 期货日报

2024-05-16在过去的2023年,全球从拉尼娜现象向厄尔尼诺现象的转变,许多地区经历干旱和洪涝两极反转的极端情况,且巴以冲突不断升级,但是除了白糖之外,全球农产品价格并没有明显的上涨,多数农产品延续2022年以来的跌势。2024年,地缘政治危机越演越烈、厄尔尼诺现象之后秋冬季迎来拉尼娜现象、海外通胀回落缓慢,我们发现部分农产品价格开始企稳,并不排除今年可能迎来农产品的一轮涨势的可能。

供给冲击是农产品牛市的主驱动

回顾历史,农产品牛市的驱动力量来源于供应端的干扰或冲击,而供应端的干扰或冲击又来源于地缘政治危机和气候灾害,其中引发粮食或其他农作物减产的气候灾害包括洪水、干旱或冰冻等,其中近年来厄尔尼诺现象和拉尼娜现象值得关注。需求端对农产品牛市不是决定作用,而是辅助加成作用,例如通胀带来的农产品投资需求,能源价格上涨带来生物燃料的替代需求。

以21世纪至今的三次农产品价格上涨为例,都发生了极端天气引发的减产:

第一次发生在2005—2008年,极端天气频发和贸易保护主义产生合力,导致农产品,尤其是粮食供应减少。首先,美国受到卡特里娜咫风的袭击和中部南部热浪的影响,小麦、玉米、大豆产量频繁出现下降;欧盟受到洪涝灾害和温带风暴影响,2006和2007年粮食产量连年下降;印度2005、2006和2008年均遭到特大洪水的袭击,粮食产量受到影响。其次,一些国家为应对预期农产品价格上涨,维护本国粮食安全,出台贸易政策限制农产品出口,鼓励农产品进口。阿根廷政府于2007年11月将大豆出口税从27.5%提高到35%,小麦出口税从20%提高到28%。2008年阿根廷大豆出口量从1384万吨下降到559万吨,同比下降60%,出口量增幅从2007年的45%转为-60%,由正转负。小麦出口量从965万吨下降到877万吨,同比下降9%。

第二次发生在2010—2012年,极端天气导致粮食大面积减产,另外贸易保护政策和地缘政治危机三者发力。首先,2011年美国遭受暴风雪、龙卷风和干旱,小麦、玉米、大豆产量均下降。而欧洲在2010年遭遇风暴辛加袭击,小麦产量同比下降2%,玉米产量同比下降1%。印度2012年同样遭受高温干旱,大米产量增幅从2011年的9.7%下降到2012年的-0.1%,产量增幅由正转负。其次,贸易保护政策限制粮食出口,导致国际市场粮食供应量不足。2010年8月,俄罗斯禁止小麦出口,受其影响,当年小麦出口量从1856万吨降到398万吨,同比下降79%。乌克兰政府从2010年10月开始实行粮食出口配额制,一直延长到2011年6月,2012年11月15日起全面禁止小麦出口,2010年乌克兰小麦出口量从去年的934万吨下降到350万吨,同比减少63%,一直到2013年才恢复到2010年之前9.5万吨左右。再次,地区冲突导致粮食减产。该时期的冲突以叙利亚内战为主,叙利亚是西亚的粮食生产大国。2011年叙利亚内战爆发,农业受到影响。一定程度上减少了国际市场上粮食供应量,带动粮食价格上涨。

第三次发生在2020-2022年,首先极端天气导致农作物减产,拉尼娜现象导致重要小麦产区频繁出现干旱,例如干旱导致美国小麦产量和品质严重下滑,而美国是世界上最大的小麦出口国之一。同时,热浪袭击印度,威胁小麦生产。印度迎接122年来最大热浪。自2022年3月起,印度遭遇持续高温。其次,地缘政治冲突导致农产品运输中断,表现为俄乌冲突。俄乌问题主要从三方面影响粮食价格。一是影响农业生产进程进而影响粮食产量和出口量;二是通过拉高化肥价格影响粮食生产成本进而抬升粮食价格;三是通过影响粮食供应链拉升粮食价格。

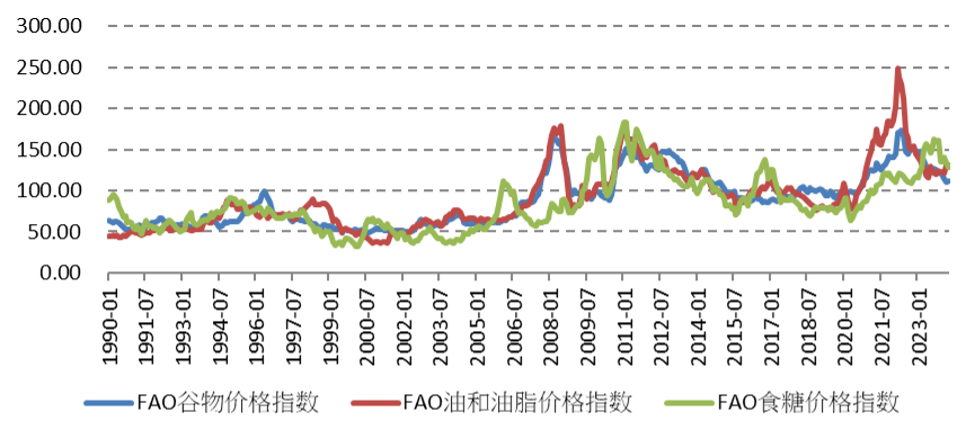

图为联合国粮农组织公布的全球谷物、油脂和食糖价格走势

去年厄尔尼诺现象未引发农产品大规模减产

从国际市场看,2023年谷物价格持续下跌,在2024年跌幅才逐渐放缓,部分谷物企稳反弹。其中CBOT糙米先抑后扬,4月8日触底,截止5月14日年度涨幅达到上7.9%;CBOT玉米从2022年5月至2024年2月的跌势中企稳回升,截止5月14日年度跌幅收敛至-0.69%,去年跌幅高达30.6%;CBOT小麦先抑后扬,在3月初企稳,截止5月14日年度涨幅为7.4%,而2022年5月至今年2月底出现明显的下跌,跌幅高达59.1%;CBOT大豆的跌势自2022年6月启动,在今年2月底跌势才结束,并且企稳反弹,但是反弹幅度偏小,截止5月14日的年度跌幅依旧达到6.4%。

经济作物价格较谷物价格提前反弹,但是反弹夭折。ICE2号棉花上一轮高点在2022年5月4日,达到155.95美分/磅,之后持续下跌,直到2023年11月8日创下低点74.77美分/磅才企稳回升。2023年11月9日-2024年2月28美棉一度大幅反弹,涨幅一度达到36%,因中美棉花减产提振。然而,2024年3月至今,美棉再度大幅下跌。ICE 11号原糖则表现不一样,2020-2023年连续三年大幅上涨,2024年涨势结束出现大幅下跌,跌幅达到8.2%。

从历史经验来看,厄尔尼诺现象对糖、棕榈油、天然橡胶、玉米产量有负面影响,对大豆产量有一定提振作用,对大米、小麦产量影响较小。从美国农业部(USDA)报告来看,2023/2024年度多数农产品产量减产很小或者反而在增产,其中大米增产1027万吨、小麦增产1047万吨、大豆增产2531万吨,棉花增产119.3万吨,唯有玉米减产了881万吨,但全球玉米期末库存并没有较2022年大幅下降,仅仅减少了81万吨。

今年农产品可能面临供给干扰

首先,2024年厄尔尼诺现象之后再秋冬季将迎来拉尼娜现象。拉尼娜现象出现时,中国易出现冷冬热夏,登陆中国的热带气旋个数比常年多,出现“南旱北涝”现象;印度尼西亚、澳大利亚东部、巴西东北部等地降雨偏多;非洲赤道地区、美国东南部等地易出现干旱。

具体来看,若拉尼娜发生在12月至次年2月,可能使南美大豆播种和生长受到干旱影响,造成阿根廷大豆和玉米减产。若拉尼娜持续到次年的春夏季节,则可能令美国中西部大豆主产区出现干旱少雨的天气,进而影响到美豆的种植生长。玉米方面,历史上几次拉尼娜现象对美国玉米产量影响并不明显,但美国农业部报告调降2024/25年度产量预估值。其他农产品方面,拉尼娜现象会导致美国小麦减产,但美国棉花和印度棉花大概率增产,印度和泰国白糖大概率增产,而巴西白糖会减产。

其次地缘政治危机,尤其是红海危机始终没有解决,全球农作物的海运不得不长时间绕道非洲好望角,导致运输成本攀升,这也会推动农产品价格上涨。

总结,从历史经验来看,农产品价格走势多数时间取决于供给,供给严重干扰和冲击会引发农产品价格的上涨。2023年,尽管爆发了厄尔尼诺现象,但并没有引发农产品大规模减产,甚至部分品种增产,这也是除白糖外多数农产品价格下跌的主因。2024年,全球农产品价格可能受到拉尼娜现象回归、地缘政治冲突引发的运输成本攀升的提振,但是否会发生大级别涨势,还需要关注产量的变化。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告