预计阅读时间 4分钟

日本央行踩下刹车,日元稳住了吗?

作者 期货日报

2024-05-09近期,在日本央行干预下,日元兑美元贬值的势头略有放缓,甚至出现强势反弹,美元兑日元从4月29日创下的高点159.487大幅回落,在5月3日下跌至153.6545。我们认为,日元兑美元反弹主要是日本央行干预的结果,要改变日元贬值的长期趋势,需要等待美联储正式启动降息。原因在于,美日利差偏大,导致日元套息交易规模较大,大量资金流行美国。而日本央行干预只是通过家居日元汇率波动,抬升做空日元的成本,让日元贬值势头放缓。

图为芝商所日元期货(6J)合约价格走势

日本经济增长需要日元贬值

自上个世纪90年代日本房地产泡沫破灭之后,日本经济陷入了长期的通缩,直到2021年才逐步摆脱通缩,经济出现一定的增长动力,这里面离不开日本货币量化宽松和日元汇率贬值。然而,长期结构性问题例如人口老龄化,制造业出口竞争力下降和公共债务高企等原因导致日本经济增长缺乏新动力,需要日元贬值促进日本的出口。

日元贬值不仅仅是汇率调整,同时还在结构上扮演着“重振通胀经济”的重要角色,在失去竞争力多年之后,出口商终于感受到了汇率调整带来的提振,而日本可能需要长时间弱势的汇率,才能将提振转化为持久的制造业复兴。除了制造业,日元疲软还为消费提供支撑,尤其是为旅游服务业带来红利,日元疲软不仅通过吸引海外游客支持经济,它还限制了日本人出国旅行。

回顾2023年日本经济,下半年日本GDP增速放缓,经济增长遇到波折,但是4月经济景气度又有回升迹象。分项数据来看,2023年日本GDP同比增速主要受净出口的支撑,而占比最大的私人消费和资本投资造成拖累,出口主要受益于日元贬值。

2023年三、四季度,日本私人消费对GDP环比折年率的拉动分别为-0.7个百分点和-0.6个百分点。私人消费主要受两个因素拖累:一方面,受2022年至2023年间通胀高企的影响,实际工资持续负增。另一方面,疫情后居民的平均消费倾向较疫情前大幅下降,高通胀同时也打击了消费者信心,压制居民消费支出。而出口对日本经济环比折年率的拉动明显,去年三、四季度分别为-0.1个百分点和0.6个百分点。

今年一季度,我们发现日本私人消费依旧缺乏动力。首先,实际工资增速尚未转正。近年来日本企业为了控制人力费用,非正规员工就业比例上升,导致平均劳动时长下降,而劳动时长的缩短正是导致日本长期实际工资增长为负的原因。其次,今年日本政府能源补贴政策逐步退坡,而近期能源价格的反弹,或对居民支出造成挤压。最后,居民现金存款净增加额正逐渐减少。随着通胀放缓,被抑制的私人消费有望复苏,但恢复可能较为温和。

日本央行货币收紧是缓慢的

自2021年以来,全球主要经济体为对冲高通胀压力,纷纷实施紧缩的货币政策,但日本却特立独行,持续维持宽松的货币政策,例如通过收益率曲线控制(YCC)将基准利率控制在负值,且通过购买国债等资产实施量化宽松,这扶持日本经济走出通缩泥潭的同时,日元汇率持续贬值,提振出口,进一步助推日本经济复苏。

2024年3月,日本货币政策开始逐步收紧,一是结束负利率,将基准利率从-0.1%-0%上调至0%-0.1%;这是日本央行自2007年以来的首次加息;二是结束收益率曲线控制政策,日本央行不再对10年期日本国债收益率进行区间控制;三是停止购买股票ETF和房地产投资信托基金(J-REITs);四是维持购买日本国债规模不变。

就未来加息路径而言,日本央行行长植田和男预计,日本央行债券持有量将在短期内保持稳定,未来将会减少债券购买,但现在无法确定具体时间和幅度。此外,日本央行暂无计划在近期内出售所持ETF,且利率调整速度将取决于经济情况。

因此,基于经济缓慢复苏的前景和通胀温和回落的现状,日本央行在未来一段时间内将会实施审慎渐进的加息策略,这也是日本货币政策收紧后日元延续贬值的原因之一。

日本央行干预只是延缓日元贬值势头

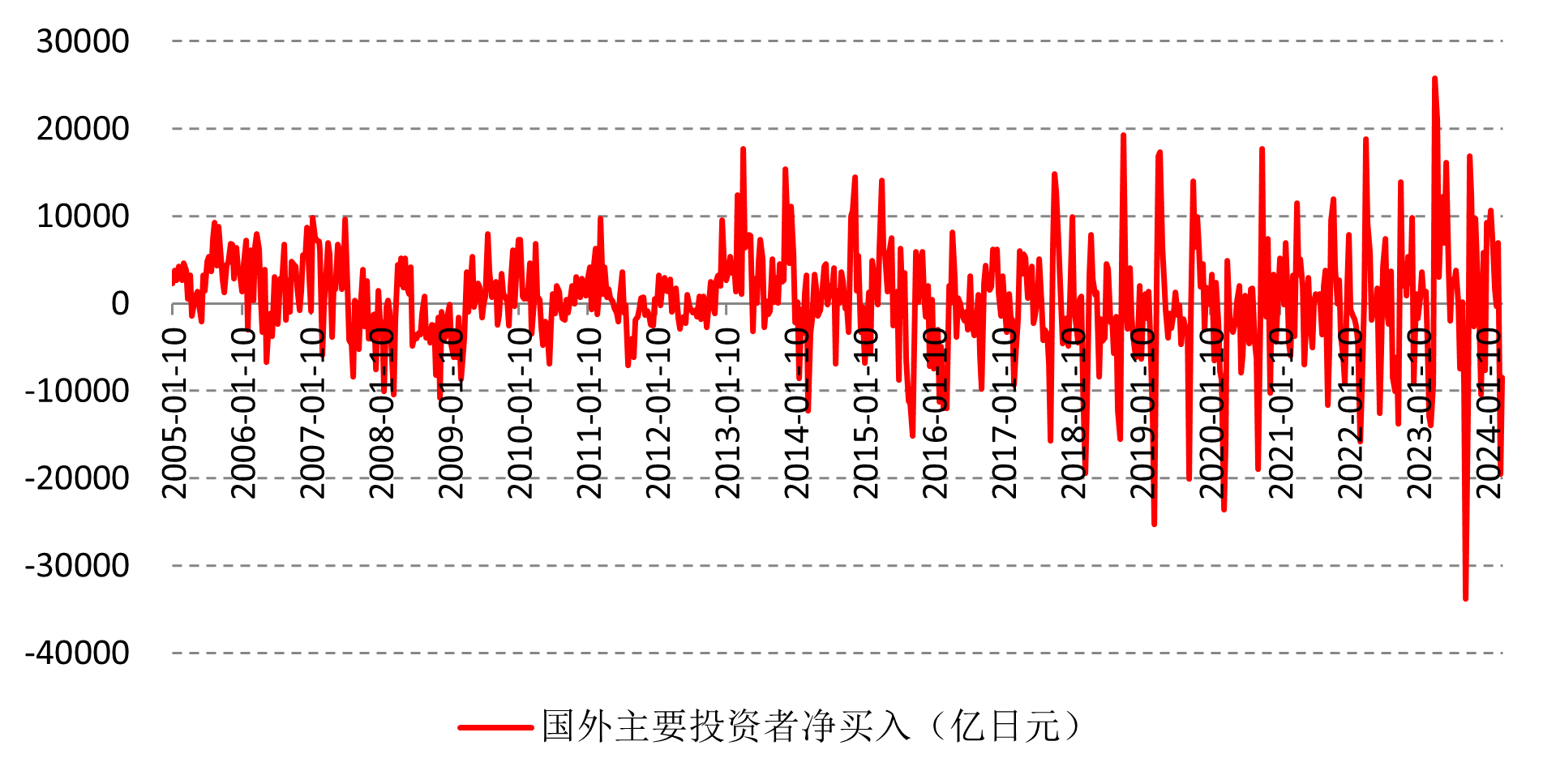

日本经常账户余额变动说明日本央行在干预汇市。根据日本央行最新发布的报告,其经常账户余额的减少幅度比市场预期要大得多。日本央行报告称,由于政府债券发行和周三的纳税等财政因素,其经常账户可能会减少7.56万亿日元,是市场预期2.1万亿日元的三倍多,这表明政府可能花费了5.5万亿日元(约合350亿美元)支撑汇市。

日本央行第一次干预汇率是4月29日,干预规模约为5.5万亿日元;第二次为5月2日,干预规模或为3.5万亿日元,两次共合计为9万亿日元。日本央行的介入是在利用波动性作为战术优势,让投资者对押注日元继续贬值变得谨慎,因为日本央行随时都有可能再次介入。

套息交易方面,交易者借入日元,兑换成美元,然后使用这些资金购买美国资产,如国库券或国债。如果日本央行干预汇率,即期汇率的足够大的波动可能会抵消美国与日本利差带来的套息利润。如果波动性太高,那么套息交易机会降低头寸,使得日元抛售压力或者日本资金外流压力减轻。

图为日本国际资金流动情况

然而,日本贬值除了日本货币宽松外,更大的原因是美国和日本利差太大。美国和日本基准债券收益率之间的巨大差距意味着套息交易短期无法逆转,做空日元的规模庞大,导致日本央行干预汇率的成本很大,短期无法逆转日元贬值的趋势,但会防止日元无序贬值。

总结,日元汇率贬值不仅仅是汇率本身问题,同时还在结构上扮演着“重振通胀经济”和“提振出口”的重要角色,日元贬值已经开始为日本经济注入活力,净出口对GDP增长贡献近期显著增加,有力支撑了日本经济复苏。而日本央行货币收紧是谨慎的,过大的美日利差导致日元贬值趋势难改。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

站在十字路口的美元指数:突破105还是回落103?

中美增长动能强弱切换,人民币准备直线拉升吗?

打出一揽子政策组合拳后,2025年人民币是升是贬?

美元冲破110关口,“跌跌不休”将成非美货币常态?

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告