预计阅读时间 5分钟

很不寻常!美国为何进口巴西大豆?

作者 粮油市场报

2024-03-13前言:美国本是全球大豆生产大国,为何还从巴西进口大豆?主要原因是随着生物柴油消费需求增长,近年来美国大豆压榨能力持续扩张。而巴西大豆升贴水大幅下跌,使得美国从巴西进口大豆有利可图。

日前有消息显示,美国企业采购巴西大豆引起市场广泛关注。往年美国东海岸的压榨厂会在5月份左右青黄不接的时候进口少量巴西大豆,而今年1月份巴西大豆收获刚刚开始,美国企业就开始进口巴西大豆很不寻常,背后原因是什么,其国内压榨产能到底有多大?

美国为什么要从巴西进口大豆?

巴西大豆升贴水大幅下跌,使得美国从巴西进口大豆有利可图。通常情况下,每年4月份是巴西农民还贷的时候,叠加大豆集中上市,将面临更大的销售压力,2023年4月份,5月和6月船期巴西大豆基差报价转为贴水,为何今年巴西大豆基差提前大幅下跌转为贴水?

一是旧作大豆供应充裕。2023年巴西大豆增产约3000万吨,可供出口的大豆大幅增加,通常美豆在10月份上市后到来年的2月份是全球大豆市场供应主力,但本年度巴西大豆仍在持续出口,其中1月份出口249万吨,上年同期仅为94万吨。巴西植物油行业协会(ABIOVE)的数据显示,2024年初巴西大豆库存为490万吨,高于2023年初的370万吨。

二是今年巴西大豆收获时间较早,但农户销售大豆比例相对较低,导致价格承压。根据CHS数据,巴西2023/2024年度大豆销售进度大幅落后于往年同期。

三是2023年阿根廷大豆大幅减产,巴西港口拥堵推迟了基差下跌时间,但是今年南美大豆产量预期及港口运输情况均大幅改善,使得基差提前下行。

四是中国生猪养殖持续亏损导致豆粕需求疲弱,放缓大豆采购节奏。

过去美国从巴西进口大豆情况如何?

从历史上看,美国曾在2014年大笔采购过巴西大豆,当年进口量达到创纪录的104.8万吨,通常年份鲜有采购或少量采购,个别年份美国东海岸的压榨厂会在5月份左右进口少量巴西大豆,因为彼时美国大豆供应青黄不接,巴西大豆集中上市、价格低廉。

2023年由于巴西大幅增产,巴西大豆价格相对美国大豆创下近10年最大贴水,因此即使考虑运费成本,购买巴西大豆仍然有利可图,美国进口巴西大豆数量有所增加。路透船运数据显示,2023年3月至8月美国从巴西购买装运大豆48万吨,主要运抵的港口包括美西加州的长滩港、美湾的新奥尔良港和休斯顿港以及东海岸的萨凡纳港等。

今年也是在巴西大豆对美豆大幅贴水的情况下,美国东海岸企业率先采购巴西大豆。1月26日,多达3船巴西大豆运往美国东海岸的一家压榨厂,其成交价格远低于美湾大豆报价。这3船巴西大豆的价格比芝加哥期货交易所3月大豆期货贴水135美分/蒲式耳。按当日收盘价计算,价格为1074.25美分/蒲式耳(合395美元/吨)。

作为对比,2月1日的2月船期美湾大豆FOB报价为1265.75美分/蒲式耳(合465美元/吨),两地价差为70美元/吨。美湾到哥伦比亚东海岸的运费约为13美元/吨,到巴西距离更远一些,运费预计在20美元/吨左右,巴西大豆到港价比美湾大豆价格低50美元/吨左右,到达东海岸的价差预计还要更大一些。

美国主要通过哪几条路线进口巴西大豆?

综合2023年的实际进口情况,并考虑加工企业布局和航运路线,美国从巴西进口大豆主要有三条可行路线。

第一条路线是途径墨西哥湾进入美湾,在当地的压榨企业就地加工,因为美国计划在新奥尔良建造几座大型可再生柴油发电厂,豆油需求旺盛支撑当地企业采购巴西大豆。

第二条路线是从巴拿马运河绕行太平洋运至美西,在当地进行加工,因为生物柴油产业多集中于加州,当地有更大的豆油需求。

第三条路线是通过大西洋运送到美国东海岸沿线的大豆加工企业。东部沿海不是主要的大豆主产区,但是由于是畜禽养殖区,因此豆粕需求支撑企业采购大豆。

其中前两条路线也可在到达美湾或美西后,沿着密西西比河或内陆通道运送至产区进行加工,但是需要付出更多运费,除非巴西大豆给出更大的价差,并满足美国加工企业70美元/吨以上的压榨利润,否则基本不会出现巴西大豆进入美国产区加工的路径。加之美湾、美西是传统的出口港口,大豆供应相对充裕,同时考虑运费成本问题,预计采购巴西大豆的顺序应该是先东海岸,其次是美湾,最后才是美西。

今年也是东海岸企业率先采购巴西大豆,若后期给出更多利润,预计美湾、美西的压榨企业可能也会有所行动。但考虑到巴西大豆持续贴水,美豆现货价格或将跟随下跌,加之美豆出口即将受南美新豆上市冲击,国内供应预期改善。因此,美国大规模进口巴西大豆的可能性不大,预计难以超过类似2014年百万吨的历史更高水平。

美国大豆压榨企业主要集中在哪些区域?

随着生物柴油消费需求增长,近年来美国大豆压榨能力持续扩张。美国大豆协会(ASA)数据显示,2022年美国大约有60个大豆压榨企业,年实际加工大豆约为22亿蒲式耳,同比增长2.9%,比2012年增长29.4%,而2012年与2002年产能基本持平。若按92%的开工率折算,加工产能约为24亿蒲式耳。

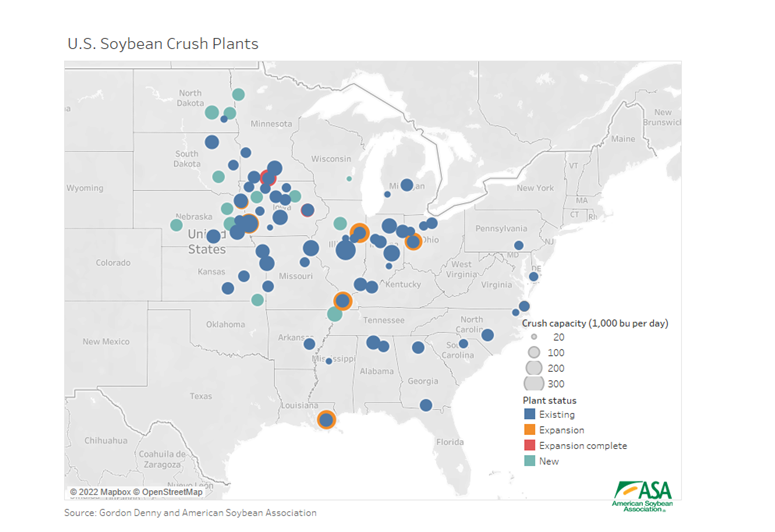

美国大豆压榨厂主要集中在两个区域:一是传统的大豆主要生产区,从俄亥俄州向西至密苏里州,向北至明尼苏达州。这部分地区涵盖了国内大部分压榨工厂,加工厂紧挨产地,属于在产地布局加工。二是东南海岸,该区域规模相对较小。尽管该地区大豆产量较低,但是有大量的禽类养殖,豆粕需求量较大,属于在销区布局加工。

图一:美豆压榨工厂布局

根据ASA数据推算,东部沿海8个州的大豆压榨产能约为4.5亿蒲式耳,占全国产能二成左右。东部海岸压榨企业需从中西部产区采购大豆,当巴西大豆价格更具性价比时,会促使其从巴西进口大豆。

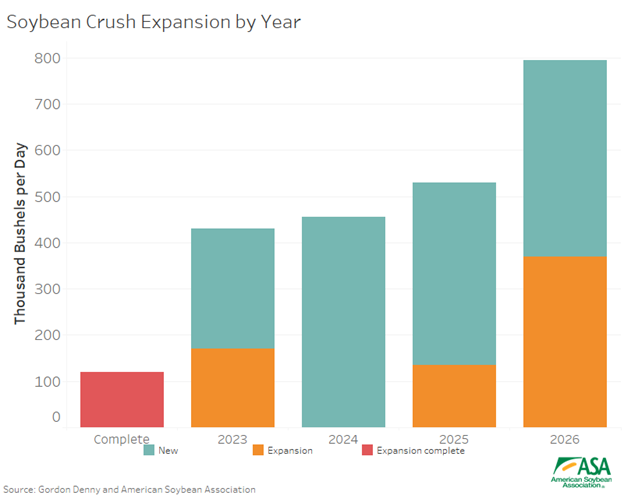

美国大豆压榨产能扩张情况如何?

从美国压榨产能扩张趋势来看,更向西部和北部延伸,主要是该地区的大豆产量逐渐扩大,北部平原地区主要还是依赖出口,因为当地没有更多压榨能力和畜禽养殖饲料需求。分州别来看,爱荷华州的大豆压榨能力最高,日加工产能超过130万蒲式耳,年实际加工大豆约为4.2亿蒲式耳,占全国的比例约为19%,根据扩张计划,该州未来3年日加工产能预计增加34万蒲式耳。其次是印第安纳州和伊利诺伊州,两州日加工产能都在80万蒲式耳以上,合计占全国比例约为25%,未来印第安纳州正在考虑最小限度地增加产能,伊利诺伊州日加工产能预计增长45.5万蒲式耳。增长最快的是北达科他州、内布拉斯加州和路易斯安那州。若所有扩张计划都能实现,预计未来内布拉斯加州和路易斯安那州的产能将几乎翻一番,北达科他州的产能将增加约7倍。

按照压榨企业新增和扩张计划,到2026年美国国内大豆压榨日加工产能预计增加233万蒲式耳,年加工产能预计达到32亿蒲式耳。其中,2022年日加工产能新增12万蒲式耳,2023年43万蒲式耳,2024年45万蒲式耳,2025年53万蒲式耳,2026年80万蒲式耳。

图二:美国大豆压榨产能年度扩张计划

按照ASA所列计划表,2023年底已经实现新增产能43万蒲式耳,按照350天计算,产能增加近1.5亿蒲式耳,即2023年底现有压榨产能已经达到25.5亿蒲式耳左右,美国农业部预计2023/2024年度国内大豆压榨量为23亿蒲式耳,折算下来开工率超过90%,基本符合实际情况。

美国进口巴西大豆将产生哪些影响?

整体来看,美国国内大豆压榨产能持续扩张或支持对于低价巴西大豆的进口需求,但由于自身供需转向宽松,预计美国从巴西采购大豆数量有限,预计难以超过类似2014年百万吨的更高水平。但是对于市场来说,美国进口巴西大豆的意义远大于实际采购的数量。

一方面,全球贸易流向可能发生改变,对于我国而言,未来进口巴西大豆的占比可能进一步提高,2023年我国从巴西进口大豆6995万吨,占总进口量的比例超过七成。

另一方面,美豆期末库存或变得更加宽松。美国农业部预计2023/2024年度美国大豆出口量为4776万吨,同比减少11.9%。目前来看,美豆出口检验量减幅仍然大幅落后于美豆出口目标,加之南美大豆即将集中收获上市,后期美国或将调减大豆出口数量,供需格局有望进一步趋于宽松,叠加2024/2025年度美国大豆种植面积预期恢复性增长,也将进一步增加供应,进而带动全球大豆价格重心继续下移。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告