预计阅读时间 3分钟

日本股市面临最大的灰犀牛是什么?

作者 期货日报

2023-09-149月上旬,涵盖了日本整体市价总额约97%的日本东证指数(TOPIX)再创33年新高。从本轮日本经济和日本股市表现来看,一枝独秀。驱动力主要来源于货币宽松下的估值抬升和相对比较效应下的国际资本流入,并非日本已经摆脱长期低增长的困扰。人口老龄化、有效需求不足和公共债务高企等结构性因素在未来继续制约日本经济的增长,而且高通胀导致日本央行将被迫不断调整货币政策,这可能是日本股市面临最大的灰犀牛。

日本股市创新高,流动性功不可没

2023年,全球股市都在出现明显的反弹,日本股市表现最为亮眼。截止9月23日,日本东证指数(TOPIX)年度涨幅达到25.6%,创下1990年6月以来最高记录。为何日本股市不断上涨呢?我们认为主要有以下几个方面原因:

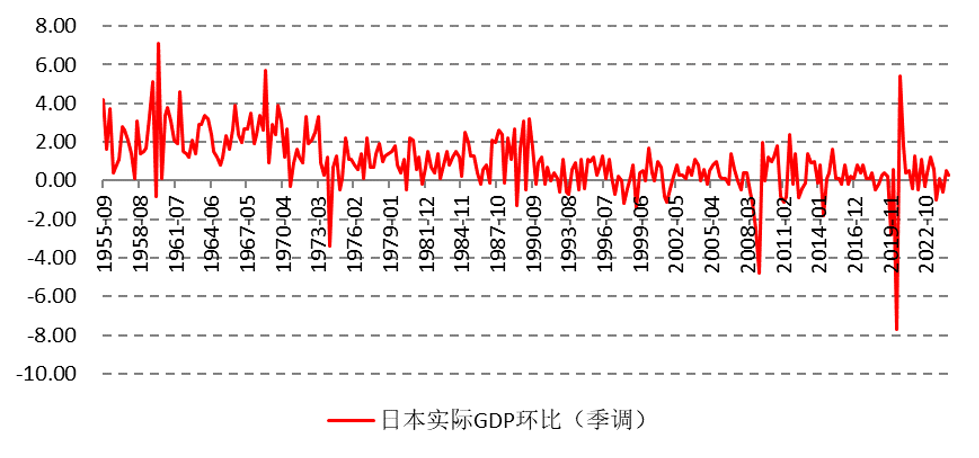

一是日本经济在出口恢复的情况下上半年增长加快,相对于欧美经济的出现减速,相对效应导致国际资本不断流入日本股市,通过低利率的日元融资购买日元资产。日本内阁府发布的数据显示,剔除物价变动因素后,日本二季度实际GDP比上季度增长1.2%,换算成年率为增长4.8%,较初值的增长6.0%进行了下调,但是依旧保持较快的增速,主要原因是随着半导体短缺缓解,汽车出口增长等因素驱动。在日本经济出现超预期增长的情况下,2023年前8个月,国际资本净流入日本股市超过6.1万亿日元。

二是2022年至今,欧美实施紧缩的货币政策,但是日本央行持续维持宽松的货币政策,持续进行资产购买和收益率曲线控制,将融资利率压制0附近,日元汇率大幅贬值,日元货币流动性泛滥。一方面导致日本通胀大幅攀升,另一方面导致日本股市在流动性驱动下大幅上涨。截止9月10日,日本央行的资产负债表扩张至747.7万亿。

通胀高企,经济增长持续性不足

2023年上半年,日本经济表现亮眼,但是结构性问题将导致日本经济增长持续性不足,未来还存在几大经济下行风险,日本股市泡沫破灭风险也在加大。

一是高通胀导致日本居民的可支配收入持续负增长,消费对经济增长是负面拖累作用。数据显示,7月,日本居民薪资同比上涨仅1.3%,通胀调整为-2.5%。调查显示,今年6月日本实际工资收入同比下降1.6%,连续15个月同比减少。

日本二季度GDP中的分项显示日本居民消费的环比下降,且7月居民支出的同比为-5%,远低于市场预期。实际收入下降造成可支配收入减少,进而降低家庭消费意愿,最终影响到整个内需。扣除物价因素,日本7月实际家庭消费支出同比下降5%,连续5个月下滑,降幅较6月扩大0.8个百分点。

二是输入性通胀日本央行慢慢调整货币政策,这意味着日本低利率环境将改变。自去年4月以来,受乌克兰危机影响以及日元汇率骤然贬值冲击,日本进口原材料价格大涨。为转嫁成本,企业不得不提高最终产品价格,这种输入型通胀迅速传导蔓延至多个领域。数据显示,7月日本食品类价格指数同比上升8.8%,成为推升CPI的主要因素,居住、家居用品、文化娱乐、交通和通信等价格指数均不同程度上升。

三是日本制造业处于收缩阶段,三季度出口较二季度明显走弱。8月,日本制造业PMI为49.6%,持平于7月,低于50荣枯分水岭,也低于去年同期的51.5%,表明日本制造业还处于收缩的状态。7月,日本采矿业和制造业指数同比下降2.5%。与此同时,7月日本出口同比仅仅增长0.52%,远低于去年同期的21%。在国内居民消费增长放缓,出口环比下降的情况下,日本企业破产数量明显增加。

四是人口老龄化和贫富分化差距扩大,日本经济潜在增速还在下降。一方面少子老龄化仍是困扰日本经济增长的最大症结。新冠疫情以来,日本人口形势变得更加严峻,2022年出生人数首次跌破80万。老龄化对经济更重要的影响还在于拉低GDP潜在经济增长率,因为它带来了劳动投入减少、资本储蓄缩减以及全要素生产率下降等问题。当前,日本潜在增长率仅为0.3%左右,只相当于泡沫经济崩溃前的1/10。另一方面,日本股市上涨只能惠及部分持有股票的富裕家庭,而股票在日本家庭金融资产中的平均占比仅为14%,这等于又进一步推高贫富分化现象。创纪录的物价上涨,已经对日本中低收入居民造成相当大的负担。

货币收紧带来的债务风险值得关注

由于日本从输入型通胀转换至更普遍的价格上涨,目前已经传导至工资、服务价格的变化,日本央行被迫调整货币政策。7月底,日本央行于宣布调整YCC(收益率曲线控制)政策,一度引发日本股市剧烈动荡。日本央行表示本次调整是为了减轻YCC对日债市场功能的副作用,即本次调整是为未来的利率上行风险做好准备,可减少未来日本国债市场的扭曲程度。

我们认为不断膨胀的债务最终会影响日本经济增长前景和带来金融市场的脆弱性。由于日本通胀持续攀升,一旦日本央行货币政策被迫收紧,日本很大可能爆发房地产危机、债务危机和金融危机。

日本每年发行新债规模还在不断攀升,2020年甚至一举超过108万亿日元,截止2023年一季度日本中央政府的国债、政府借款和政府短期证券等债务总额已经突破1270.5万亿日元,达到GDP的260%,遥遥领先世界其他国家。按照日本人口数量1.26亿计算,人均负债总额达1008万日元(约合52万元人民币)。尽管由于日本国债持有人主要是日本央行、国内企业和居民,可以通过债务货币化来降低债务违约风险,但是从国债负担率、国债偿还率等指标可以验证日本债务是不可持续的。

综上所述,日本经济和股市在全球表现一枝独秀主要是流动性贡献的,但是在通胀高企的情况下,日本央行在不断调整货币政策,这意味着驱动日本股市大幅上涨的根基在动摇。一旦日本货币政策正常化或收紧,那么原本疲软的局面消费和偏弱的公共开支将拖累日本经济的增长,公共债务违约风险增加,日本股市泡沫可能破灭。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告