预计阅读时间 4分钟

美债收益率还处于高位, 美联储加息何时收手?

作者 期货日报

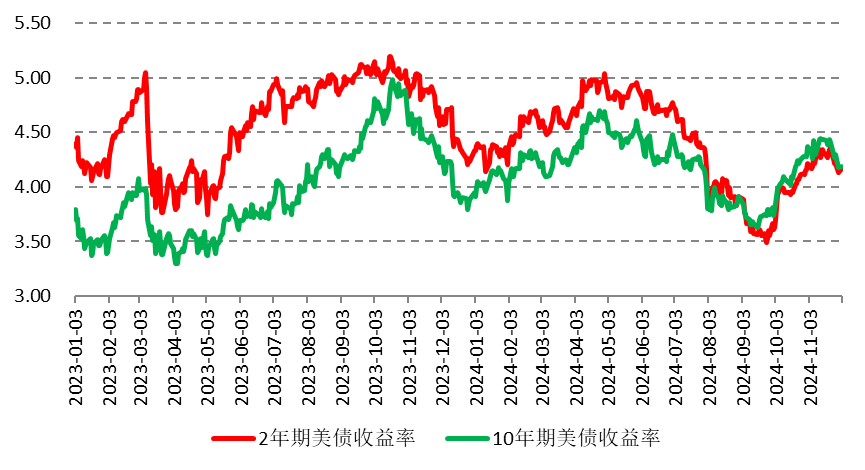

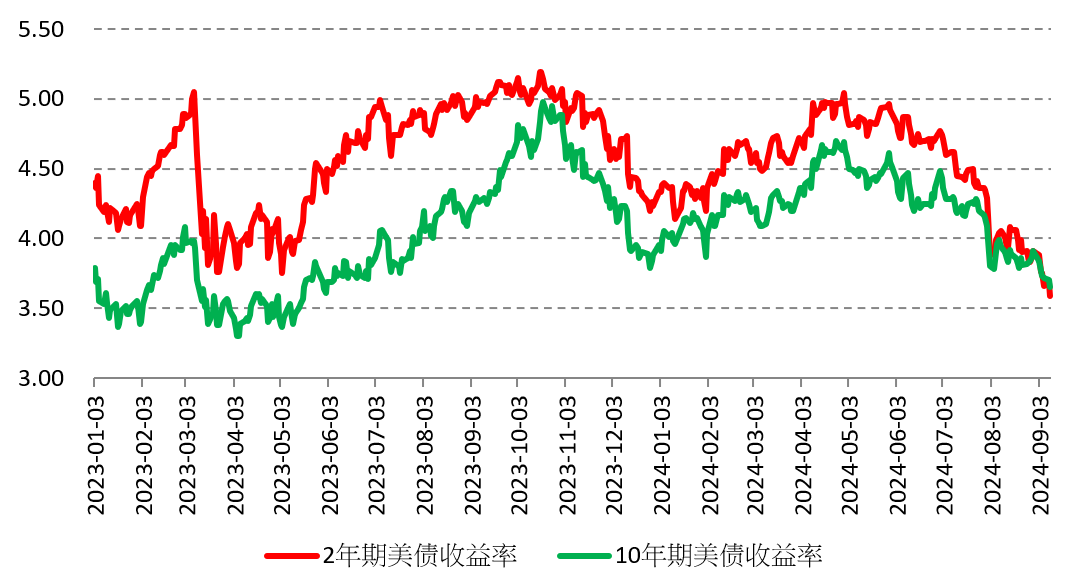

2023-07-13随着市场对于美联储7月加息预期升温,经济指标现显示美国地产、耐用品订单和非制造业PMI等在回暖,再加上美国非农部门薪资增速再次反弹,短端和长端美债收益率再次反弹,2年期和10年期美债收益率纷纷创下3月初以来的最高记录。

从美国经济的内生动力来看,地产、耐用品和非制造业PMI反弹是不可持续的,一方面,历史上每一轮加息带来的高利率都会导致经济出现衰退,这一次也不会例外,只是合适发生;二是,美国货币当局需要经济降温甚至衰退来完成抗通胀认为。在经济没有出现衰退的情况下,就业市场坚挺意味着供给修复进入尾声和工资通胀螺旋导致通胀很难回落,需要较长时间的限制性货币政策抑制需求,从而带动通胀回落。因此,美债收益率还需要再高位徘徊一段时间。

美国经济下行压力在四季度

从近期公布的经济数据来看,美国经济存在韧性,10年期等长端美债收益率反弹都反应这种韧性,7月6日一度突破4%的大关。

从地产来看,美国新房销售和新开工面积同比增速明显反弹,而5月成房销售环比也在改善。制造业方面,5月,美国耐用品订单量意外上升,环比增长1.7%,预计下降0.9%,主要是非国防的飞机和零件新订单、机动车辆订单环比上涨带动。

服务业继续表现坚挺,6月美国ISM服务业PMI超预期抬升至53.9,今年2月以来新高。其中非制造业PMI新订单从上月的52.9%反弹至55.5%;就业指数从上月的49.2%反弹至53.1%。消费方面,美国密歇根大学消费者信心指数在6月反弹至64.4%,红皮书商业零售指数企稳回升,Open Table入座订餐人数同比转正。

然而,我们认为高利率下美国经济内生动力在减弱,在四季度对每个经济拉动最大的个人消费支出会出现负增长,住宅投资和设备投资大概率延续弱势,经济指标只是阶段性反弹。

一季度,美国GDP环比增长2%,主要贡献来源于居民消费支出(环比折年率达到4.2%),对GDP环比拉动率达到2.79个百分点,说明私人投资和进出口对美国GDP环比拉动是负的。二季度,美国个人消费名义同比增速逐月下滑,5月已经下滑至6%。其中,商品消费支出增速下滑最快,5月下滑至2.2%,较去年同期的8.2%下滑了6个百分点。高通胀导致美国个人实际可支配收入增速持续下降,由于个人可支配收入增速领先于消费支出下滑。5月,个人可支配收入同比增速仅有3.5%,而消费支出实际同比增速仅有2.1%,四季度大概率是负增长的。

地产方面,持续处于历史高位的美元利率抑制美国居民购房需求。5月,美国成房销售尽管环比大幅改善,但同比增速连续第9个月20%以上的负增长。美国住房按揭利率在4-5月短暂回落后再度回升,这意味着美国房屋销售改善缺乏时出现。7月6日,30年抵押贷款固定利率反弹至6.81%,是有记录以来次高纪录。

从私人部门还债压力来看,四季度大概率会出现拐点。国际清算银行(BIS)发布的数据显示,G20国家的非金融债务总额为250万亿美元,08年全球金融危机以来翻了一倍,疫情更是债务增长的加速器。衡量固定收益的指标——彭博社的全球综合收益率为4%,远超2021年的略低于1%。不过平均息票仅重置了50个基点,代表大部分债券发行人还在继续偿付旧息票,尚未感受到央行加息利率上行的全面影响,但随着高利率持续时间拉长,这种票息重置可能会大幅攀升,私人部门偿债压力会出现拐点,大量违约可能会出现。

通胀回落依旧缓慢

从公布的经济数据来看,5月通胀增速交去年同期明显回落,但核心通胀依旧居高不下。5月,美国PCE同比上涨3.8%,为2021年4月以来首次回落至4%以下,不过核心PCE同比增速还高达4.6%,较去年同期仅仅回落0.2个百分点,这意味着通胀回落速度还很缓慢。

回顾这一轮通胀演变过程,从疫情期间的商品通胀扩散至服务通胀,而服务通胀往往是最难控制的,导致服务通胀更多的是结构性问题,并非简单的货币政策能够抑制。2022年下半年以来,随着商品供应增加,疫情导致中断的供应链回复和商品销售的持续走弱,制造业持续低迷。住房租金价格的大幅上涨导致服务业价格居高不下,服务业价格指数在5月增速高达6.3%。美国CPI权重最大的是住宅,占比高达43%。另外,非剔除住房租金价格指数同比增长4.2%,同样远高于美联储2%均值的通胀目标,需要就业市场降温才回抑制需求和通胀。

从就业市场来看,6月,美国非农部门失业率从5月下降0.1个百分点至3.6%,处于历史低位徘徊。结合5月,美国制约空缺率和空缺数反弹,这意味着美国劳动力市场供应紧张的情况有所缓解。鉴于制约空缺数和自主离职数还处于历史高位,美国就业市场并非恶化,而是走向正常。

美联储缩表带来的利率上升压力较大

首先美联储逆回购(RRP)规模下降,无论是救助银行还是财政部抑制发债,这两个行动基本上都结束了,意味着美国通过逆回购投放资金的规模下降。这一轮量化紧缩(QT)进展顺利,部分源于美联储有重要的流动性工具逆回购协议(RRP),货币市场基金用它存放现金。7月7日,美联储隔夜逆回购协议(RRP)使用规模为1.822万亿美元,去年同期高达2.164万亿。

其次,美联储发债启动带来流动水收缩。公布的美联储会议纪要显示,上月的会议上,少数(A few)联储决策者就指出,债务上限危险消除后,随着美国财政部发行更多债券满足支出,并将财政部主要支付账户TGA的余额恢复到财政部青睐的水平,短期内,货币市场的利率可能面临一些上行压力。

综上所述,短期美国经济存在韧性,经济下行压力将在四季度出现,这是的长端利率短期回升。而通胀回落依旧缓慢,就业市场虽有降温,但是主要是结构性紧张走向正常化,薪资增长带来的通胀压力还会持续,美联储加息周期会延长,短端美债收益率高位徘徊。而联储逆回购(RRP)规模下降和美联储发债重启进一步吸收流动性,这使得美债收益率短期维持高位。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告