预计阅读时间 4分钟

下周美联储议息会议将打破美债市场的平静?

作者 期货日报

2023-04-274月,随着美国商业银行危机逐步缓和,再加上标普公司公布4月美国商业活动指数明显回升和3月核心通胀处于高位的特征,市场预计5月美联储议息会议还将继续加息,美债收益率再度出现反弹。

展望未来,二季度美国经济大概率还将继续减速,但是就业市场相对稳定,居民杠杆率并没有在疫情期间大举扩张,这意味着美国经济衰退的风险来源于银行业危机后的信贷收缩,大概率发生在三四季度,且可能是轻度衰退,二季度美联储加息进程很难结束,美债收益率还将维持高位。

市场加息预期再度升温,美债收益率回升

通胀方面,美国“核心通胀”依然强劲,尽管一些工资指标显示租金通胀持续放缓,但亚特兰大联储的《工资增长追踪》显示,工资同比增速从上月的6.6%仅下降了十分之一,至3月份的6.5%。最近调查表明短期通胀预期回升,这给工资增长带来上行压力,从而对“超级核心通胀”构成了风险。调查显示,1年期通胀预期从2月份的4.23%反弹至3月份的4.75%。此外,密歇根大学调查中的短期通胀预期在4月初跃升至4.6%,高于上月的3.6%。

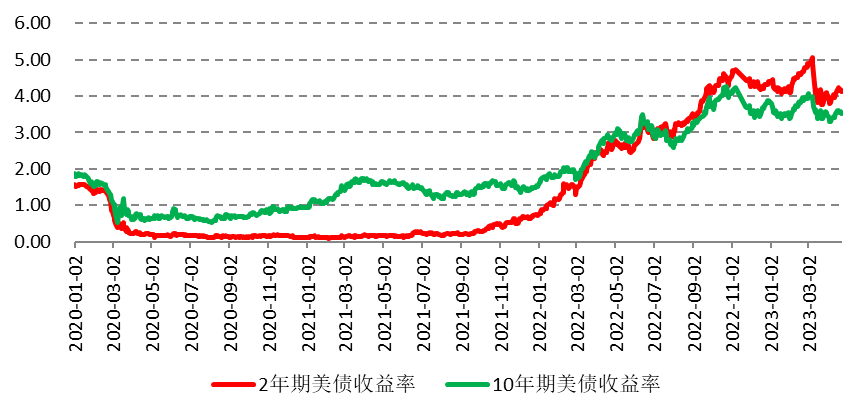

4月,美债收益率大体在高位持稳。尽管3月美国银行业危机一度导致市场担忧美国经济衰退,长端美债收益率一度回落,其中10年期美债收益率一度下滑至3.3%,但是稍后在通胀担忧重新升温的驱动下,4月下旬10年期美债收益率再度上升,在4月24日升至3.52%。

4月24日,芝商所FedWatch工具显示,5月美联储议息会议决定加息25个基点的概率为98.9%,6月维持利率在当前水平的概率为1%,而加息25个基点的概率也高达90%。由此,对美联储加息敏感的3个月和2年期美债收益率上升势头超过10年期美债收益率。

图一:2年期和10年期美债收益率走势

美国经济减速势头在持续,衰退可能在四季度

美国经济活动依旧在降温。4月24日,芝加哥联储全国活动指数3月份为-0.19,与2月份持平,这表明美国经济活动的增长低于其历史平均趋势。3月份,只有就业对该指数做出了积极贡献,但只是略有贡献,而数据则指向其他地方的疲软。房地产同样在降温,根据美国全国房地产经纪人协会(NAR)的数据,美国3月成屋销售较2月环比下降2.4%至444万套,同比下降22%。另外,包括耐用品订单等数据依旧是负增长的。

不过,标普全球发布4月美国商业活动指数却有所反弹,这可能与3月商业银行危机缓和有很大关系,这种反弹势头很难持续。数据显示,美国4月商业活动意外上升,服务业继续引领增长,服务业PMI升至53.7%,前值为52.6%;制造业在半年里首次摆脱萎缩,升至50.4%,但远低于去年同期的59.2%。

据我们通过私人部门消费、房地产、出口和私人部门投资构建的多因子模型测算,美国商业银行信贷收缩导致工商业贷款、不动产抵押贷款和消费信贷增速放缓,将导致三季度或四季度美国私人部门资产负债表受到冲击,因利率高企和信用收缩第一波冲击体现在美国公共部门债务,接下来随着美国居民可支配收入下降和储蓄消耗殆尽,企业部门融资成本高企,私人部门才会受到冲击。

银行业担忧尚未消除美债收益率回升缓慢

3月,以硅谷银行为代表的商业银行危机随着政府的干预而逐步缓和,但是市场对于美国商业银行的股票抛售并不没有停息,这也导致市场对美联储加息力度只有25个基点的预期升温。另一间美国商业银行第一共和银行今年第一季度营收同比下降14%至12亿美元,且截至一季度末,该行的存款仅有1045亿美元,较去年末的1765亿美元环比剧减约720亿美元,降幅接近41%,显示存款净流出远超市场预期。

值得欣慰的是美国中性商业银行或社区银行存款流失的情况有所好转。以第一共和银行为例,截至4月21日,该行存款仅较3月31日减少1.7%,存款流出明显放缓。在存款流失放缓的情况下,美联储贴现窗口使用有所下降,从上个月创纪录的1529亿降至676亿美元,截至4月19日当周又小幅回升至699亿美元。

债务上限担忧升温,但对美债价格影响中性

美国1月中旬已触及法定债务上限,1月19日美国已触及法定31.4万亿美元的债务上限(该上限上次上调为2021年12月),财政部采取临时手段“开源节流”,例如动用手头现金储备(TGA账户)且暂停一些非必要支出。在债务达到上限的情况下,如果国会没有通过提高新的债务上限,美国财政部就没办法发债,从而导致国债供给下降。不过,由于美联储在实施QT(缩减资产负债表),美联储对美债的购买需求也在下降,从而意味着美债供需双弱,对美债价格影响中性。

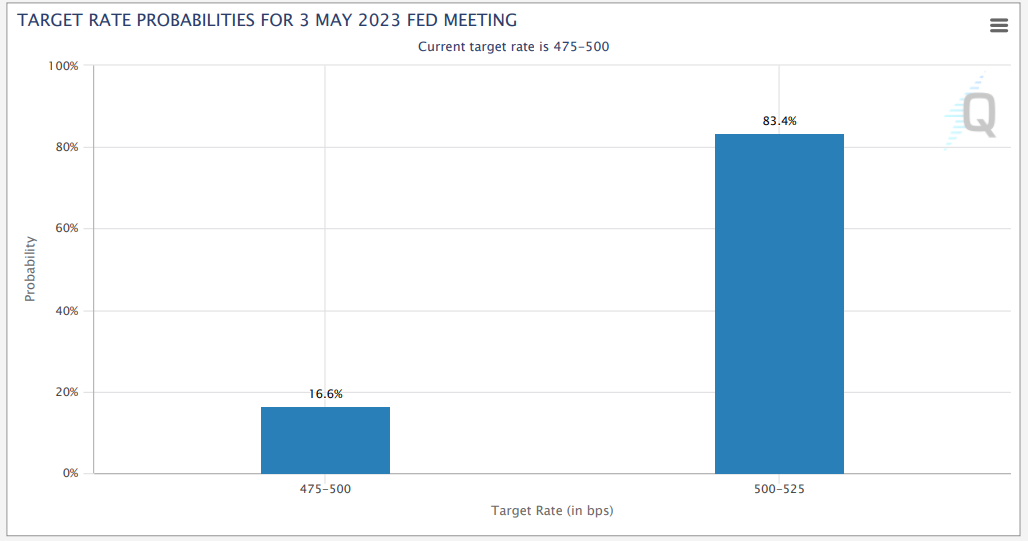

综上所述,相信美债收益率在5月加息预期升温的情况下再次回升,展望二季度,由于通胀的粘性,以及虽然美国经济出现减速,但是衰退大概率会在三四季度,这不至于触发美联储在二季度停止加息。不过,由于银行业担忧尚未解除,这导致美联储加息力度会继续温和,这使得美债收益率回升缓慢。距离下一次美联储议息会议还有一星期时间,投资者可以观察芝商所FedWatch工具对加息结果的最新预测,预测结果是动态的,根据市场变化而更新。另外芝商所最近更新了FedWatch工具的页面设计,加入更多利率相关资讯,有助掌握市场动向。

图二:5月3日美联储会议的利率预测概率(数据截至2023年4月24日)

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告