预计阅读时间 4分钟

4月供需报告预计亮点有限,大豆玉米预计利多

作者 期货日报

2023-04-12近期CBOT大豆触及1500美分/蒲式耳后偏弱运行,宏观担忧及新作播种天气前景转好利空市场。北京时间12日凌晨美国农业部将发布4月供需报告,预期偏多,市场有短暂企稳反弹的机会。但在报告发布后,无论是美豆天气前景改善还是巴西、阿根廷大豆4月出口增加的冲击,美豆价格前景偏弱。因此,预计美豆价格将再次转弱,向下寻求支撑。

4月供需报告预计亮点有限,预计利多

北京时间12日凌晨,USDA将发布4月供需报告。往年看,4月供需报告夹在两大重要报告之间,前有3月31日的季度库存报告显示旧作情况,后有5月供需报告首次预期新作供需,所以,4月供需报告多表现平淡。题材上,4月供需报告一般会总结旧作,南美作物定产并根据一季度库存报告结果微调美旧作供需数据。报告后,市场的焦点将转向北半球新作。

具体来说,大豆方面,22/23年度巴西大豆产量预估范围1.51-1.57亿吨,平均值1.5367亿吨,高于3月供需报告预期的1.53亿吨和21/22年度的1.295亿吨;阿根廷大豆产量预估范围2600-3200万吨,平均值2930万吨,低于3月供需报告预期的3300万吨和21/22年度的4390万吨。美豆方面,一季度库存数据预计16.85亿蒲式耳,较去年同期减少13%;彭博和路透预计22/23年度美豆期末库存1.70-2.25亿蒲式耳,均值1.98-1.99亿蒲式耳,低于3月供需报告预计的2.1亿蒲式耳。可见,南美大豆总产量预期下调,美豆库存下调,将导致全球大豆库存降至9860万吨附近,低于3月供需报告预期的1亿吨,去库幅度加剧。

图表1:USDA对大豆预估

资料来源:公开信息、光大期货研究所

玉米方面,22/23年度巴西玉米产量预估范围1.25-1.31亿吨,平均值1.2608亿吨,高于3月供需报告预期的1.25亿吨和21/22年度的1.16亿吨;阿根廷玉米产量预估范围3300-3900万吨,平均值3712万吨,低于3月供需报告预期的4000万吨和21/22年度的4950万吨。美玉米方面,一季度库存数据预计74.006亿蒲式耳,较去年同期减少5.7%;彭博和路透预计22/23年度美玉米期末库存12.42-13.92亿蒲式耳,均值13.19-13.22亿蒲式耳,低于3月供需报告预计的13.42亿蒲式耳。和大豆一样,南美玉米总产量预期下调,美国库存下调,将导致全球玉米库存库存从3月预期的2.9646亿吨下调至2.952亿吨。

图表2:USDA对玉米预估

资料来源:公开信息、光大期货研究所

总得来说,大豆和玉米库存预期下调,利好旧作合约,下方支撑加强。无论是美国还是全球,大豆库存下调幅度均超过玉米,美豆的收益或更大,大豆/玉米的比值有望走高,利好新作大豆播种前景。

阿根廷和巴西大豆冲击之下,美豆出口不利

4月是巴西大豆出口高峰,巴西政府数据显示4月第一周巴西大豆完成出口379万吨,较去年同期增加57%。巴西大豆的快速出口保证了全球大豆供给充裕。而且自巴西之后,阿根廷也加入全球大豆出口竞争大军。本周阿根廷第194号法令开启阿根廷大豆出口增加计划,预计计划实行时间4月10日-5月31日,大豆美元比索兑换比例1:300。10日是政策执行第一日,参与者寥寥,因市场仍在等待监管细节发布。

从前几次优惠汇率执行的经验看,刚开始均谨慎平淡,随着各环节明朗,阿根廷大豆出口销售会加速。今年阿根廷大豆已售500万吨,低于去年同期的1200万吨,但考虑今年产量不到3000万吨,远低于去年4390万吨,大豆销售压力低于去年,农户惜售概率大,或4月中旬后阿根廷销售才能见量。在巴西、阿根廷前后冲击之下,美豆出口销售不乐观,利空美豆市场。

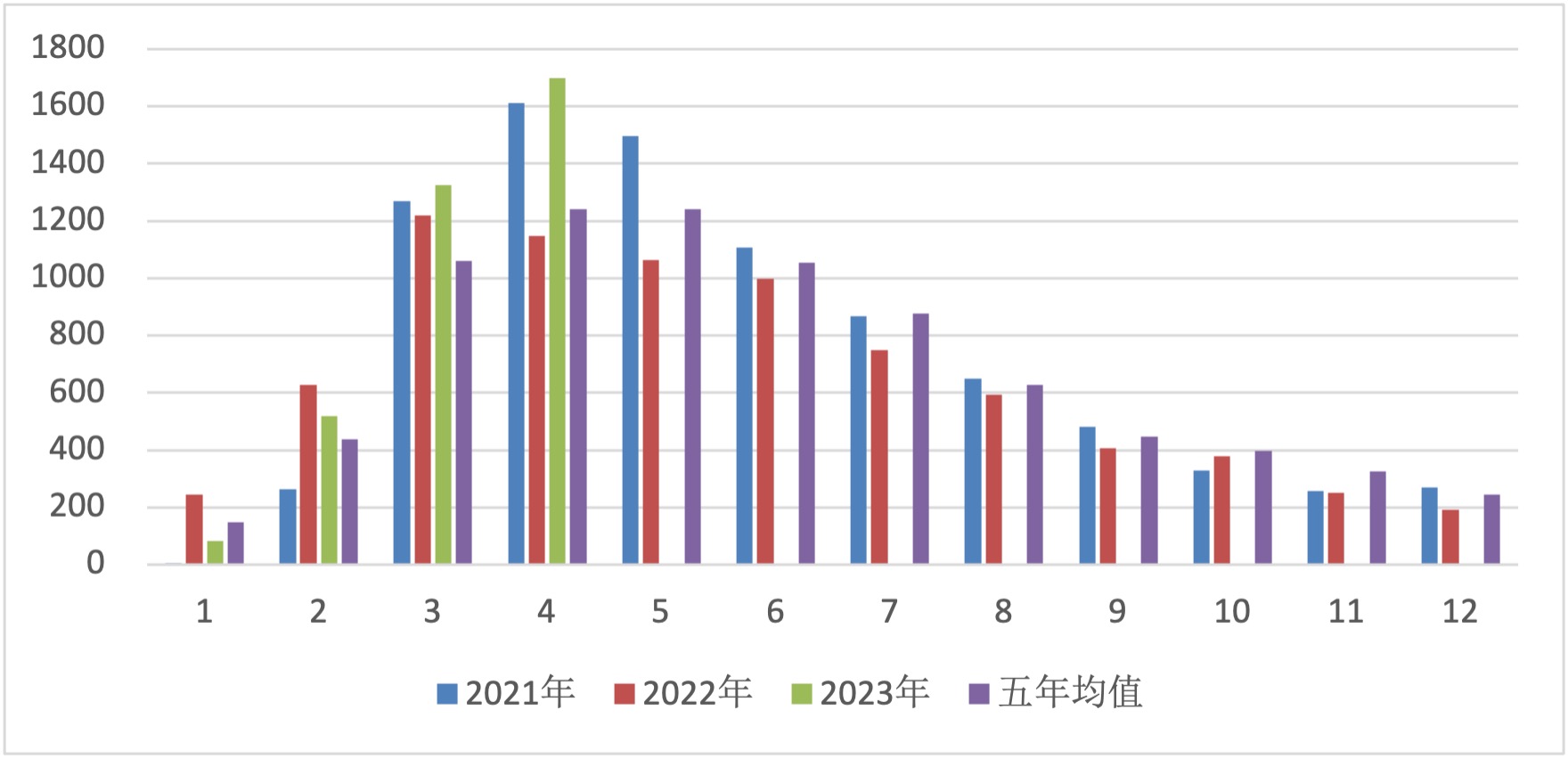

图:巴西大豆月度出口(4月为预期)(单位:万吨)

资料来源:巴西海关、光大期货研究所

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告