预计阅读时间 3分钟

硅谷银行事件导致能源价格剧烈波动

作者 期货日报

2023-03-163月中上旬,国际金融市场大幅动荡,硅谷银行破产清算加剧了金融市场的波动,在市场恐慌情绪的带动下,国际能源价格一度遭遇抛售,其中芝商所WTI原油期货活跃合约4月合约一度跌至72.3美元/桶,跌幅超过4%;芝商所亨利港天然气期货活跃合约则大幅低开后回升。

图1:芝商所WTI原油期货活跃合约4月合约价格走势

图2:芝商所亨利港天然气期货活跃合约价格走势

整体看,2023年年初至今,国际能源价格持续低迷,主要是海外经济体经济增速放缓导致需求不及预期,俄乌冲突对原油和天然气的供给冲击也没有预期那么大。展望未来,一方面能源转型下清洁能源对传统石化能源的替代,另一方面欧美西方国家经济增长前景不佳带来需求预期降温,使得原油和天然气价格可能很难再现2021-2022年那么强劲,不过中国经济回升带来的需求回暖对二者带来一定的支撑,使得二者不至于出现大幅的下跌,大概率维持区间震荡走势。

硅谷银行事件不至于引发系统性风险

一是硅谷银行持有的资产相对健康,很快有机构会接收这些资产,例如汇丰银行正式收购了硅谷银行英国分行。当年雷曼倒闭的时候,资产规模达6400亿美元,关联衍生品合约规模几万亿美元,但多数是无法定价的有问题资产,例如次级贷。当前硅谷银行资产规模2200亿美元,持有大量的、流动性很好的美债。

二是不同于08年雷曼事件,当前美联储和美国财政部出手更为果断。3月12日,美联储出台了一项银行定期融资计划(BTFP)的紧急融资工具。此外,联邦储蓄保险公司为保护已投保的存款人,已成立专门机构接收硅谷银行已投保的存款,并在13日上午前允许投保人取回存款,这样可以防止更大规模的挤兑。

三是当前美国金融监管完全不同于08年。2010年,美国国会通过了《多德-弗兰克法案》,这个被认为是史上最全面、改革力度最大的金融监管法案,旨在进一步加强金融监管,控制系统性风险,并给予政府最大程度干预银行的权力。

四是各项流动性指标暗示当前美国货币市场、资本市场流动性并没有太大问题。第一个是FRA-OIS利差,FRA代表远期美元融资成本,OIS代表隔夜融资无风险利率,FRA-OIS利差越大意味着远期融资成本远高于隔夜无风险利率,市场出现恐慌需要更高的风险溢价给金融机构融资。在08年雷曼事件爆发后该指标攀升至150-200个百分点,3月13日该指标仅仅是升至62.9个百分点。反应离岸美元融资成本的平均交叉货币基差互换这个指标虽然在近期明显下滑,但是这个指标远没有触及08年金融危机时创下的低点。

原油供应降幅没有预期那么大

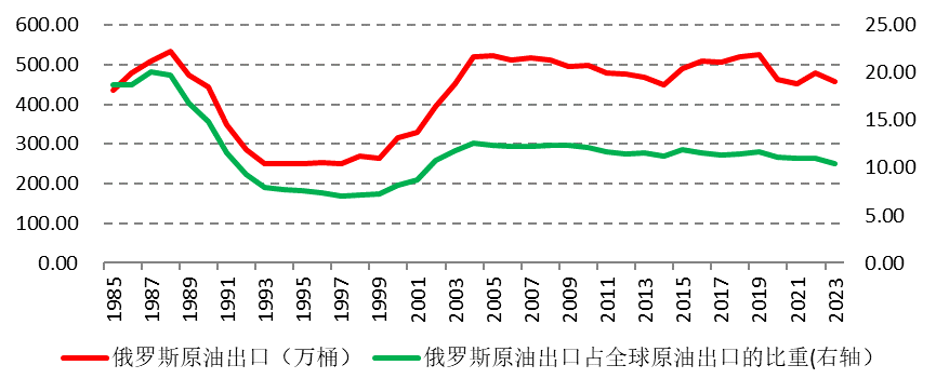

2022年上半年国际原油价格之所以出现大幅的冲高,主要原因是俄乌冲突带来的俄罗斯原油供应下降的预期,叠加OPEC减产带来一定的影响。然而,2023年,在欧美等国家对俄罗斯原油及成品油制裁落地之后,俄罗斯原油减产幅度并不如预期那么大。EIA预计,在欧盟2022年12月5日实施的制裁影响下,俄罗斯大部分原油出口将找到新的市场,预计制裁对俄罗斯原油产量影响不大,EIA相应上调2024年年底俄罗斯石油产量的预测。

2月10日,俄罗斯宣布在3月把国内原油产量减少50万桶/天,这相当于减少本国原油产量的5%。然而,从俄罗斯原油出口来看,似乎影响不大。Kpler数据显示,俄罗斯原油生产商在2月份成功出口了732万桶/日的原油和原油产品。据油轮跟踪咨询公司Vortexa和Kpler估计,将有近4300万桶俄罗斯原油,包括至少2000万桶ESPO混合原油和1100万桶乌拉尔原油,将于3月运抵中国。

目前供应没有放量主要原因是美国页岩油没有扩张,再加上OPEC主动减产。在举行CERA能源大会上,美国多家头部页岩油生产商表示,不断上涨的成本和给股东分红的压力,将继续阻碍美国页岩油的供应增长。2011-2017年,美国页岩油生产商将100%的现金流用于投资钻井以扩大产能,但到2022年底已经降低至35%。根据Evercore ISI的数据,今年全球对新油气供应的投资预计将达不到1400亿美元的最低需求。在股票回购和给股东分红方面,美国页岩油企业非常慷慨。2022年,26家原油公司总计回购和分红1280亿美元;2023年1月份,美国公司累计公告股票回购总额达1320亿美元。

需求方面,存在很大不确定性。多项研究表明,全球化石燃料需求最早可能在2030年达到峰值。尽管EIA在最新月报中上调了2023年全球原油需求的预估值至110万桶/天,但是鉴于全球原油即将进入消费淡季,以及欧美经济增长放缓的前景,未来EIA很大可能回下调原油需求增长的预估值。

天然气危机短期不会再现

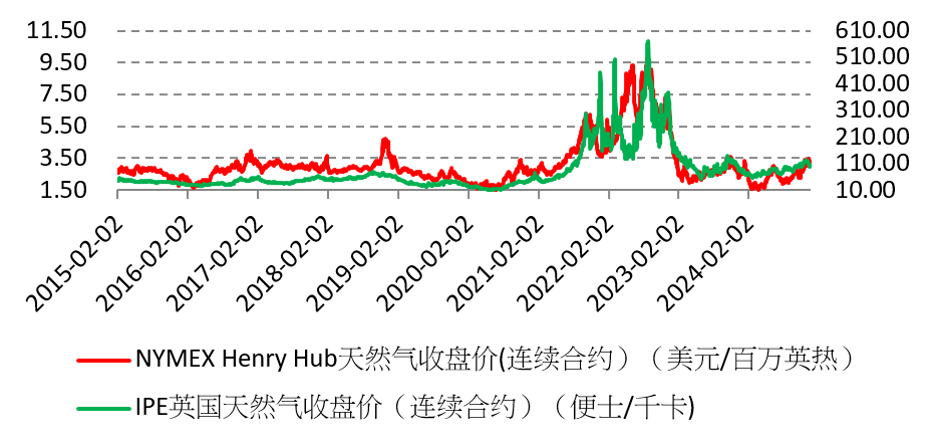

从天然气价格走势来看,截至2023年3月14日,亨利港天然气期货活跃合约已经较去年的峰值跌幅超过58%,而去年涨势凶猛的欧洲天然气价格跌幅更大,荷兰TTF天然气跌幅超过80%。主要原因是去年欧洲天然气完成了备库,叠加温和天气导致取暖需求减少、高气价压抑需求触发需求的替代。从清洁能源发展趋势来看,未来几年天然气需求还有很大的增长空间,但是短期欧美经济增速放缓导致需求疲软压制天然气价格。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告