全球铜库存处于低位,铜价交易机会来了?

作者 和讯期货

2022-10-28铜库存长期低位,铜价却跌跌不休。在美元维持强势、核心CPI创新高、11月美联储加息75BP或已成定局的格局下,铜价将如何运行?

近期,市场宏观环境出现了较大变化,前期受美联储官员鹰派讲话刺激,10年期美债收益率盘中升破4.2%,续刷2008年来高位,对利率更敏感的2年期美债收益率升至4.616%,继续创2007年来新高,随着时间推移,部分官员开始透露鸽派言论,美债开始出现高位回落,资产价格逐渐恢复平稳。

国际衍生品分析师认为,从宏观层面来看,尽管美联储部分官员开始透露鸽派言论,但通胀问题难解。加息路径偏紧的情况仍难以改变,尤其是加息终点不会有下调的可能,使得后续路径维持偏紧状态。

供应端:目前国内暂未出现供应不足情况

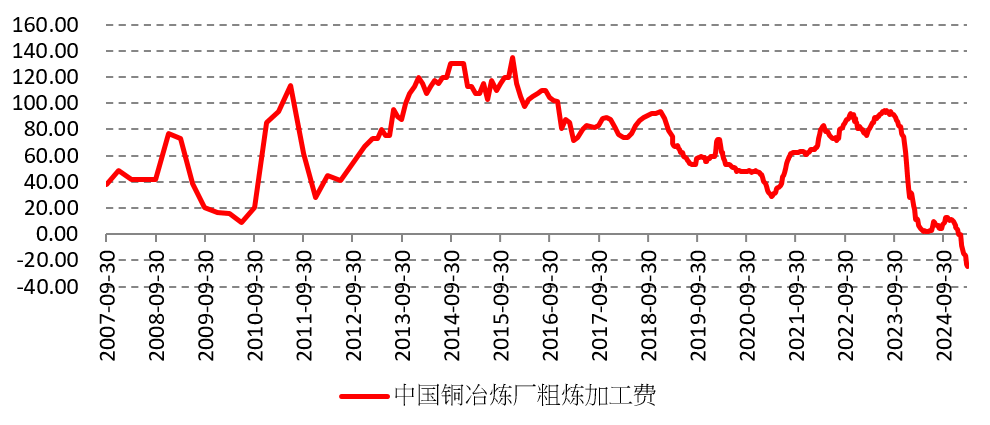

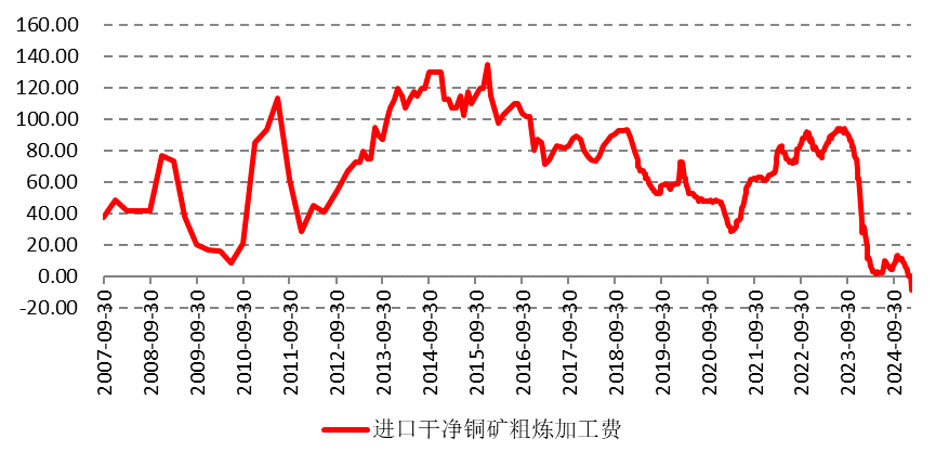

据SMM讯,由Freeport-McMoRan公司和Buenaventura控制的主要铜矿Cerro Verde报告称,其8月份产量下降了11.5%,而墨西哥南方铜矿集团的铜产量则下降了10.6%。海外矿端供应或继续呈现趋紧状态。但就国内矿端供应而言,由于铜精矿港口库存依然处于90万吨左右高位。铜处理以及精炼价格继续走高1.75美元/吨至86.38美元/吨,显示出目前国内暂不至于出现铜精矿供应不足的情况。

目前铜处理以及精炼价格持续走高,故此即便在硫酸价格大幅回落的情况下,冶炼利润也应相对可观。9月国内精铜产量达90.07万吨,环比上涨4.42万吨。虽然9、10月炼厂检修安排相对密集,但同时又有大冶有色等企业的投产计划,故此预计供应端受影响程度或许相对有限。

需求端:国内铜消费表现尚可,4季度需求不悲观

欧美最新公布的PMI数据均大幅下滑,欧元区10月PMI连续四个月低于荣枯线,美国10月制造业PMI两年来首破枯荣线,加剧了市场对欧美经济衰退的担忧,铜价承压。但9月线缆企业开工率同比增加0.65个百分点,铜杆企业开工率同比增加2个百分点,9月国内未锻压铜及铜材进口同比增长24.2%,国内铜消费表现尚可;而且目前全球铜库存仍处于低位,国内铜现货升水处于高位,低库存高升水对铜价存一定支撑。据SMM数据显示预计10月产量将达93.66万吨,同比增长18.65%。

华泰期货表示,虽然就需求端展望而言,4季度实则并不悲观,并且近期电力以及汽车板块的数据表现也相对较为靓丽。铜杆开工率基本处于稳步回升态势,9月环比略有小幅下降,但仍达到73.84%。当前不确定性较大的板块仍来自于地产,需持续关注后续扶持政策的发力情况。不过就现货成交而言,周中由于月差处于异常的高位,故此下游采购观望情绪较重,本周预计在完成换月后,下游采购积极性将略有回升。

库存:全球铜库存已跌至危险的低位

截至21日,国内保税区铜库存环比减少0.36万吨至3.45万吨,全国主流地区库存环比增加了1.48万吨至12.51万吨,冶炼厂集中交仓和进口到货增加是主因。全球大宗商品贸易巨头托克(Trafigura)警告称,全球铜库存已跌至危险的低位。

下游临近月末料消费量会减少,预计库存将继续增加。基差围绕千元附近波动,高升水抑制了部分的下游消费。整体来说,银十消费已步入尾声,国内库存有增加预期,铜价或呈现弱势震荡走势。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告

微信扫一扫