全球大宗商品市场深度前瞻:油气、贵金属、有色和农产品,行情会从哪里点燃?

作者 对冲研投

2022-09-01

今年是进入全球新冠疫情的第三个年头,在前两年疫情和宏观相互交织的主线中,又夹进了俄乌战争的地缘政治冲击。严格说来,2022年大宗商品行情的起点,应该是去年11月奥密克戎毒株所带来的恐慌。以原油为首大宗商品的大幅调整,实际上为多头调整组合和重新进场提供了绝佳的机会,使他们在很大程度上免疫于美联储当时尚不确定的首次加息和缩表。到2月底俄乌战争爆发前,市场做多情绪其实已经重新点燃,并且前期进场的多头已经累积出理想的安全垫。

现在回头来看,俄乌战争让缺乏准备的市场陷入动荡之后,给美联储紧缩周期下的市场带来了巨大的结构性矛盾,以油气为中心的这些结构性矛盾在2021年下半年就有所体现,但在2022年上半年表现得更为突出,使今年成为宏观对冲的超级大年。典型的高盈利组合是多原油空美股,多原油空有色。

不过,恰恰是在许多投资者高度担忧美联储持续大幅加息可能引发衰退之际,市场风险偏好却重新开始抬升。上半年表现亮眼的这些组合,到6月中下旬已经出现明显钝化,下半年的行情正在超出预设的剧本。

原油和天然气:入冬前会产生惊人行情?

尽管2020年新冠疫情,让OPEC+再次回到世界能源市场舞台的中心,但我们其实仍然处在页岩油时代中。虽然页岩油的增产始终不及预期,但美国原油产量到底运行在1000万桶/天以上,如果没有美国页岩油革命的成果,美国不可能重新成为石油出口国,也不可能以惊人的规模释放产略储备,油价也许早就大幅刷新历史纪录,而不是仅仅回到阿拉伯之春之后,2014年油价暴跌之前的中枢水平。2014年以来,伴随着原油价格的暴跌暴涨,美国WTI原油坐稳全球定价中枢地位。

(相关视频:为什么美国页岩油产量落后于油价飙升速度?https://www.cmegroup.cn/video/9034.htm)

简单来说,OPEC+的增产节奏固然很重要,美国页岩油产量和出口量也决不可忽视。所以,全球油价对美国国内供需平衡、美国石油库存、甚至美国中小炼厂开工的敏感度大幅提高。令人大跌眼镜的是,在6月中旬一直颇具公信力的EIA数据发布因故障暂停,重新发布后美国汽柴油消费同比开始大幅下滑,不仅给原油价格承压,月差曲线从极端陡峭迅速平坦化,也让上半年跑出正常区间外的汽柴油裂解价差开始向正常回归。在这一过程中,市场从不预设限制的想象力交易,转向更加贴近现实的交易,许多传统交易者开始返回市场,大大削弱了多头单边市特征。

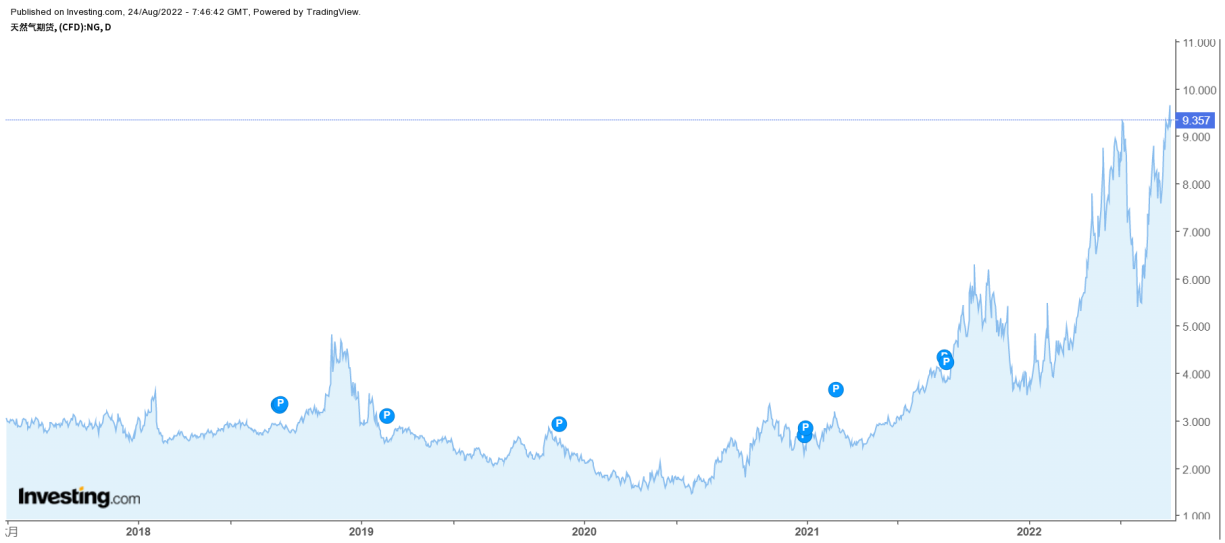

亨利港天然气的故事也具有类似性。美国天然气市场长期是以管输气为定价基础的,基本是一个独立于全球的封闭市场。但随着美国LNG出口能力的不断扩张,美国天然气库存的季节性波动,不得不考虑海外市场的需求,从而开始与欧洲天然气市场建立跨大西洋联动。去年下半年,围绕北溪2号天然气管道的俄欧天然气争端,主要还是在波动率上的传导。充足但不宽松的入冬库存,让亨利港气价与欧洲代表性的TTF气价脱钩。

但在欧洲持续分流走美国页岩气供应,压制美国全年库存的背景下,今年亨利港气价居高不下,甚至远比原油强劲,折射出全球能源市场更大的矛盾是气而不是油。亨利港间接联系到全球最紧张的欧洲市场,但同时有更加稳定、更易分析的供需基本面,较少受到短期消息面影响,最重要的是市场深度足够,流动性远好于欧洲TTF、ZTP、NBP三个气价,大大增强了交易价值。

我们有理由相信,如果欧洲依然保持目前全球抢气的状态,至少在今年入冬前亨利港气价都将持续保持强劲,并可能在某个时候形成惊人行情。

贵金属:上半年的乏味走势会迎来转机吗?

2022年上半年的金银可谓非常乏味,这并不令人奇怪。要知道,在2020年美联储带头超大规模量化宽松之后,从当年3月资产抛售潮中缓过来的黄金和白银,最先成为了通胀交易的主力,但很快金银就跑输了很多其他商品。

先说黄金,回到了以真实利率和美元指数作为交易主线的常态,却不是交易相关逻辑最好的标的,投资者完全有理由发出这样的疑问,为什么不直接交易美债、美股、美指期货。

当然,在回到1700美元左右之后,黄金的配置价值有所改善,只是很难产生趋势性交易机会。市场趋于明朗,可能要等于实际利率归正。

再来是白银和铂金,更加像是普通工业金属,或者说更贵的有色,略高于疫情前的水平,大概率不会掉回2020年3月的深坑。所以,当商品整体风险偏好回升时,它们也会跟随基本金属反弹,但它们注定不是风向标,也很难成为抓眼球的明星品种,目前就处于这种状态。

就中长期来说,白银在供需两方面可讲的故事要比铂金明显要多一些,当然光伏的银浆需求是个慢变量;铂则在很大程度上依赖于传统燃油车市场的回暖,很难有令人非常振奋的消息传来。

农产品:等待下一个种植年度

俄乌战争爆发后,投资者曾经对农产品报以很大期待,原因在于农产品更具消费刚性,在预期一个供应受到严重破坏,结转库存宽容度又更低的市场,是一场属于农产品的完美风暴;同时,在美联储进入紧缩周期后,可以更好地规避货币政策的冲击。

但也恰恰是因为农产品的影响,欧美对于俄罗斯基本没有施加制裁。更高的价格也帮助克服了过去两年化肥等农资价格的上升,从而提升了种植意愿。结果,在美国新作开始进入播种季后,美豆、美麦、美玉米全部转为跌势。在走势上,仅仅比4月基本金属的普跌晚了几周而已,比原油更早回归理性。

在主要农产品中,波动率的主要来源是油脂,印尼棕榈油出口政策的反复无常,对油脂系得价格走势产生了很大的影响。和过去两年类似,油脂的波动率主要不体现在油粕比上,而是可以直接传递到油籽,主要是美豆上。受到生物柴油热潮和油价大涨影响,再加上俄乌战争影响了葵油,去年干旱导致加拿大菜籽结转库存较低,油脂的平衡表总体偏紧。

市场正在消化印尼棕榈油出口解禁的冲击,这种冲击造成了油脂系非常大的跌幅。但从中期来看,交易逻辑会逐步切转回巴西豆,可能会形成结转库存下方托底,南美收成决定上限的格局,市场继续处于投机程度降温状态。

另一方面,市场正在交易谷物价格年初的大幅上涨的滞后影响。俄乌战争初期,市场最担心的是玉米和小麦,很快被渲染成了全球性粮食危机,并且还是粮食危机和能源危机叠加,对于大通胀交易简直是不可多得的题材。在播种初期,风险溢价往往是最高的,所以某种程度上可以看作是情绪顶。

但到目前为止,美玉米和美麦都已经回到战争前的水平,风险溢价明显回落,市场要再次形成上半年这样的炒作氛围有很大难度。总的来说,同样是超过回落的走势,农产品不像有色,不存在对产业链破坏的情况,也没有因为宏观情绪而人气溃散,价格继续保持偏高运行还是存在基本面因素的。要真正看到价格反转所虚的基本面,可能需要等到下一个种植年度。

(相关视频:主要农作物在不确定性中走向各异https://www.cmegroup.cn/video/9928.htm)

有色金属:海外减产叠加国内限电,影响究竟有多大?

本轮海外减产与国内限电对有色金属产生了不小的提振作用。

从规模看,铝受到的影响最大。海外+国内共计新增减产规模超过100万吨,但由于铝本身处在产量大规模释放的周期中,本轮减产的影响可能导致后续供应压力有一定缓解,到年底供需过剩的预期可能会有所收窄,库存累积也可能会偏慢,因此价格上对于此前偏空的预期有一定修正。

8月,国内四川、重庆电力紧张加剧,电解铝企业减产规模不断扩大,减产比例由1/2扩大至2/3,预计两地整体减产规模在76万吨左右。其他省份如广西、云南等地电力相对不缺,广西甚至暂停了尖峰电价。因此整体看,本轮限电减产与去年情况有较大不同。在全国煤炭保供背景下,待极端高温天气正常后水电供应有望恢复,考虑到电解槽复产恢复时间可能在1-3个月左右,后续供应压力仍旧存在但会有一定缓解。同时川渝、江浙等地下游也逐步面临用电问题,叠加中国7月社融、地产、社零数据均表现不佳,需求不足是主要矛盾,铝消费继续面临地产负反馈的压力。

短期供需博弈之下,铝价或以震荡为主,中期供应压力仍存但会有一定缓解,到年底供需过剩的预期可能会有所收窄,库存累积也可能会偏慢,因此价格上并不过度看空,内外正套可以重点关注。

从结构上看,本轮限产对于铜的影响主要在供给端。从目前国内各地错峰用电情况来看,8月江苏、湖北、安徽、浙江三地产量预计下降3.2-3.8万吨,在铜库存处于历史低位的背景下,结构上可能继续偏强。不过随着限电范围扩大,下游铜杆、线缆厂减停产对消费的抑制也需要持续关注。

第三方内容免责声明

所有意见表达反映了作者的判断,可能会有所变更,且并不代表芝商所或其附属公司的观点。内容作为一般市场综述而提供,不应被视为投资建议。信息从据信为可靠的来源获取,但我们并不保证内容是准确或完整的。我们不保证提到的任何走势将会继续或预测将会发生。交易期货合约和商品期权涉及重大损失风险,因而并不适合所有投资者。投资者应结合自己的财务状况认真考虑该等投资的固有风险。过往业绩并不预示将来结果。本内容不得被解释为是买卖或招揽买卖任何衍生品或参与任何特定交易策略的推荐或要约。如果在任何司法辖区发布或传播本内容会导致违反任何适用的法律法规,那么,本内容并不针对或意图向在该司法辖区的任何人发布或传播。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告