预计阅读时间 5分钟

谨慎看待股息增长

作者 芝商所执行董事兼首席经济师Erik Norland

2022-04-14

概览

• 年度股息指数期货提醒投资者需谨慎看待2020年代股息增长前景

• 企业利润占GDP的比例在2021年接近创纪录水平,达到12%

• 大宗商品价格、工资和利率上涨可能影响股息支付

• 自2017年底,预期股息的名义价值几乎没有变化

• 自2020年4月,股价已偏离未来股息的净现值

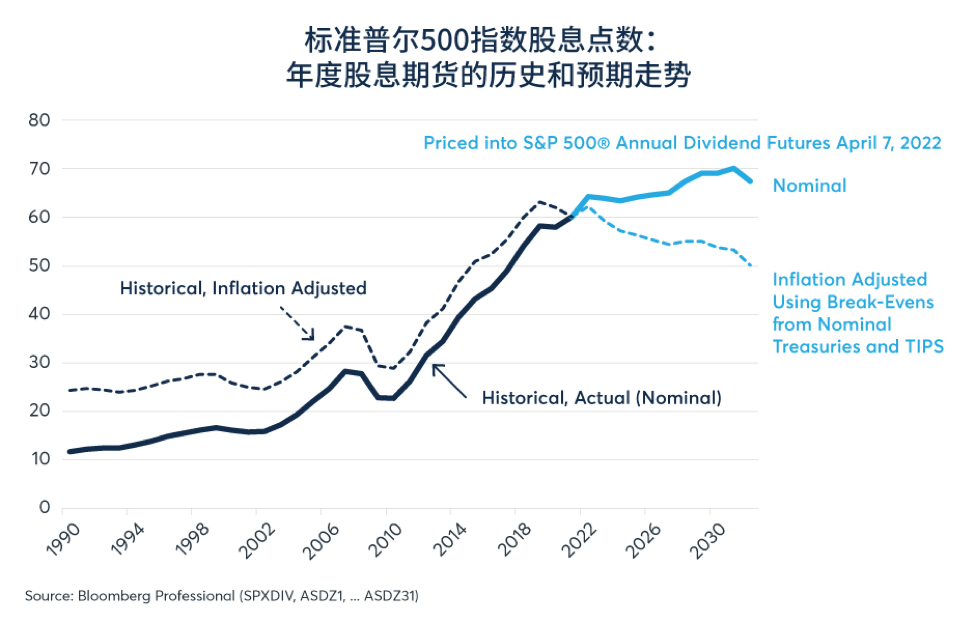

展望未来十年股息支付增长,标普500®年度股息指数期货提醒投资者保持谨慎。2021年,标普500指数派发的股息,价值60.14个指数点。根据投资者的预计,2022年股息支付很可能增长7%左右,达到64.2个指数点,比国债通胀保值证券(TIPS)反映的2022年消费价格通胀水平高出约1.4%。2022年以后,标普500年度股息指数期货预期的股息年化增长率,未经通胀调整约为1%,经预期通胀调整后,约为-1%(图1)。

图1:投资者预计股息名义价值增长缓慢,实际股息下降

未来十年的股息名义价值勉强实现正增长,而实际增长率为负值,这种市场情景与过去几十年的股息表现形成了鲜明对比。在2010年代,标普500指数的股息支付增长155%,而此前的20年、每十年都增长近40%。即使扣除通胀因素后,股息支付在1990年代、2000年代和2010年代还是分别增长了6%、12%和116%。

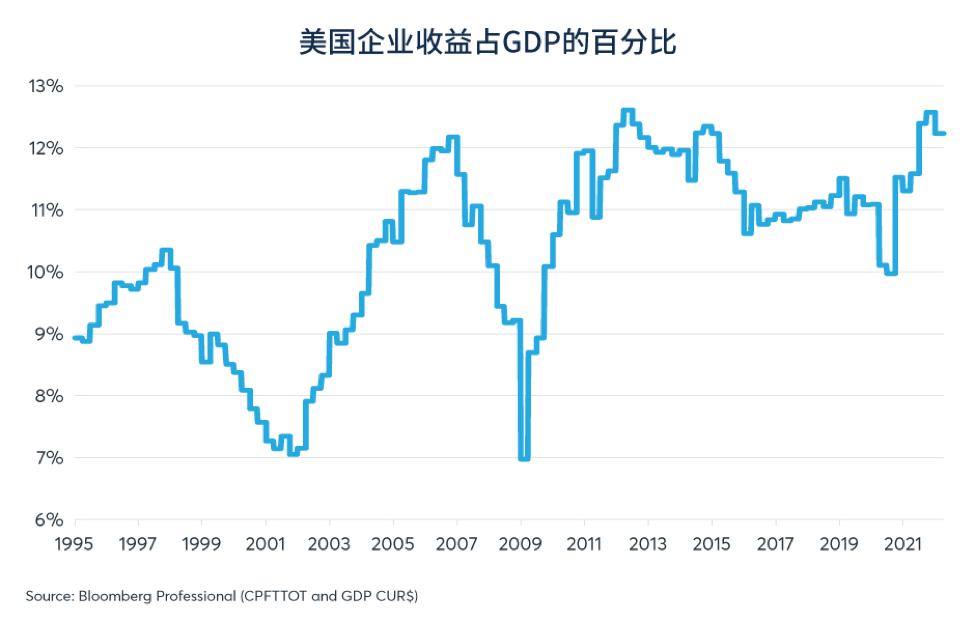

股息期货之所以对未来十年的前景如此谨慎,部分原因可能是企业利润占GDP的比例已经扩大到接近纪录的水平(观看相关视频)。根据美国商务部的数据,自1995年以来,企业利润占GDP的比例从7%到12.5%不等。股息支付在2010年代大幅增长的主要原因是,企业利润在2010年到2012年间激增,并在剩余时间里保持高位。2021年,企业利润增加到GDP的12%以上(图2)。

图2:企业收益占GDP的比例接近历史最高水平,但投入成本正在上升

展望未来,企业面临投入成本飙升和收入增长可能放缓的问题。过去一年,由于大宗商品价格上涨、供应链中断和全球经济日益分化,生产者价格上涨近14%。此外,根据美联储的职位空缺和劳动力流动调查(Job Openings and Labor Turnover Survey,JOLTS)尽管有1120万个岗位空缺,但美国经济需要150-250万个就业岗位来实现充分就业。因此,根据美联储最新数据,工资正在飙升,同比上涨了5.6%。最后是利率开始上升,可能最终导致企业债务融资成本增加。出于上述种种原因,股息期货对企业收益和现金流的增速持谨慎态度。

股息期货除了反映投资者对企业现金流未来增长的看法,还透露对股市的深度洞察。从2022年到2032年,11份标普500指数年度股息指数期货合约显示,投资者预计标普500指数公司在未来十年将支付约590个指数点的股息。值得注意的是,自2017年底以来,尽管标普500指数从2,700点飙升至4,650点,但对未来十年股息总额的预期几乎没有变化(图3)。

图3:标普500指数表现优于预期股息,尤其是自2018年以来

尽管标普500指数涨幅如此之大,但是投资者认为股息名义价值几乎不变,这是为什么?可能有两种解释:长期债券收益率降低(截至2021年初)和量化宽松。

各种股票估值模型都显示,股市估值应等于未来股息、自由现金流或企业收益的净现值(NPV)。债券收益率下降时,未来现金流的净现值上升。债券收益率上升时,净现值下降。

从2016年到2020年,未来预期股息的净现值密切跟踪标普500指数的走势。2018年和2019年,由于长期债券收益率下降,未来预期股息的净现值上升。在2020年新冠疫情爆发之初,标普500和股息净现值都大幅下降。后来2020年4月至2021年12月间,未来预期股息净现值上升约50%,而标普500指数几乎翻了一番(图4)。

图4:在2020年3月之前,标普500®一直跟踪预期股息净现值,后来出现偏离

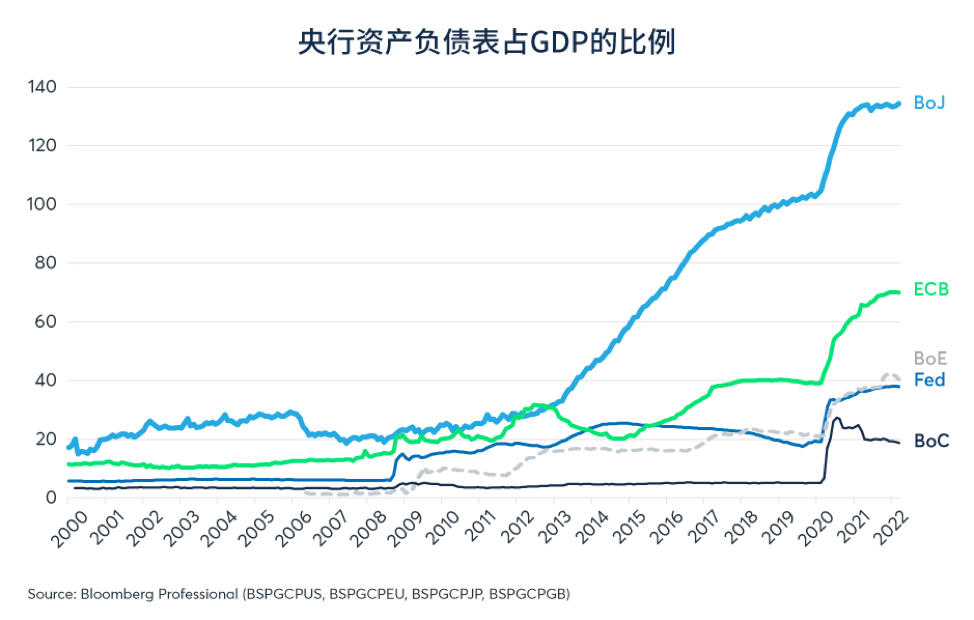

这段期间标普500指数增速超过未来股息净现值,主要由于美联储扩表4.8万亿美元,从4.1万亿美元扩大至近9.0万亿美元。欧洲中央银行(ECB)和日本银行(BoJ)等其他央行实施了相对于其经济规模更大程度的扩表(图5)。这些扩表措施可能推动了股价走势偏离未来股息与企业利润增长的预期。

图5:央行在疫情早期阶段迅速扩表,现在可能会缩表

这里有一个问题:既然央行即将缩表,那么股价会如何变化?2022年4月5日,美联储理事Lael Brainard表示,美联储可能从2022年5月开始“快速”缩表。这个时间点并不令人意外,但出人意料的是“快速”二字。在她发表评论后的24小时内,3年期到30年期的债券收益率的涨幅高达30个基点,而在随后的几天,美联储明确表示计划每月出售950亿美元的国债后,收益率进一步上升。美联储还提醒市场,利率将预计以50个基点的增量上调,而不是通常的25个基点。

随着美联储准备撤销量化宽松,实施缩表,标普500指数与未来股息净现值的偏离更大。在3月14日至4月5日期间,标普500指数反弹超过8%,而未来股息净现值出现下降。目前我们还不清楚股票投资者应该如何解读这情况,但答案可能会在未来几个月出现。

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告