作者 芝商所执行董事兼首席经济师Erik Norland

2020-06-09

2020年初,1盎司金价是1盎司银价的85倍,到2020年4月底,扩大至111.5倍。前4个月,金银比上涨31%,在始于9年前的2011年4月的上涨趋势中继续走高,而当时1盎司黄金仅值31.7盎司白银(图1)。那么,是什么导致了两者价格的分化?

图1:金银比达到了前所未有的水平

答案在于,这两种金属的经济基础截然不同。在日涨跌变动中,这些差异很少表现出来。过去几年,黄金与白银走势分化,但两者之间的一年滚动相关性仍然非常高(图2)。2000年至2011年,两者走势是一致的(图3)。

图2:尽管金银比有所上升,但日涨跌相关性仍然很高

图3:金价与银价在2011年分化之前,表现同步

实际上,近些年这两种金属日涨跌表现的相关性远高于上世纪80年代中期至本世纪前十年之间的水平。不过,白银表现不佳,一直在缓慢、稳步下行,在反弹期间平均涨幅不及黄金,在下跌期间跌幅又超过黄金。但两者之间不相关的时间非常少。

白银相对黄金表现不佳,可以用一些宏观经济因素来解释:

1. 制造需求:两种金属的使用方式有很大不同

2. COVID-19大流行对这两种金属的影响截然不同

3. 央行行为:黄金是储备资产,白银则通常不是

制造需求:魔镜啊,魔镜,哪种金属最珍贵?

从市场价格看,答案是钯金,每盎司钯金的价格比黄金高。但在铂金、钯金、黄金和白银这四种“贵”金属中,有三种金属是大量用于工业用途的。铂金和钯金在汽车工业中被广泛用于制作催化转化器,白银被大量使用在工业生产过程当中。

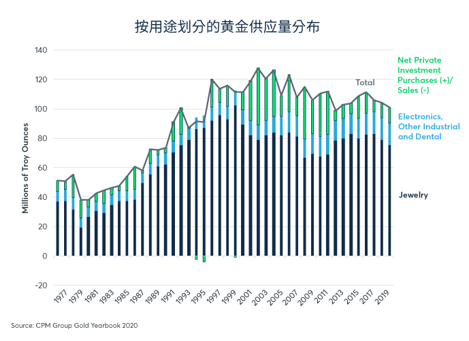

黄金主要有两种用途:珠宝和价值储藏。2019年,在黄金新净增供应量(矿产金+再生金-央行购买)中,有76%被在了制造珠宝上,有10%是私人投资者购买的官方硬币、金条和奖章,只有14%用于工业用途(图4)。珠宝也可以说是一种投资形式,本身既有观赏价值,又能储存财富。

图4:黄金主要用于珠宝和投资(约86%),14%用于工业

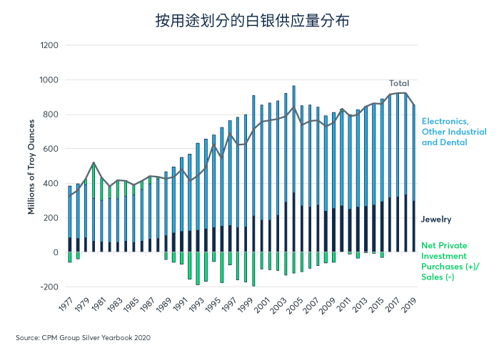

对白银来说,投资用途与工业用途的占比则相反。2019年,白银新增净供应量中只有32%用于珠宝和投资,有68%用于电子行业、工业以及牙科(图5)。而且,从上世纪80年代末到2016年左右,白银的私人净投资是负值,与黄金形成鲜明对比。自1996年以来,黄金的私人净投资每年都保持着正增长。

图5:白银被归为贵金属,但其更多是一种昂贵的工业金属

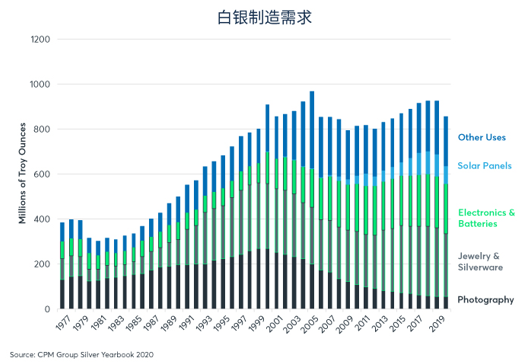

此外,对白银工业用途进行深入研究,可揭示其表现不佳的其他原因。20年前,制作照片用去的白银达2.66亿盎司,占矿产银的四分之一以上。随着数码摄影技术的出现,这一数字在2020年已经缩减到5300万盎司,而且近些年来一直以每年4-5%的速度下降。

没有什么能完全取代白银在摄影方面的需求。白银被用于制造太阳能电池板,但这项需求在2018年达到顶峰时也不足1亿盎司,今年可能萎缩至7900万盎司左右。同样,白银在电子产品和电池中的应用也是一直增长到2018年,此后开始萎缩(图6)。COVID-19引发的全球经济衰退,可能会削弱白银的工业需求。

图6:2000年以来,白银的摄影需求下降了80%

或许对白银来说,好消息是,传统摄影需求的消亡只有一次。如果说,2000年以来用于摄影的白银使用量下降80%是拖累银价走低的主要原因,至少就现在来说,这项拖累是过去时。白银的问题是,未来是否会有更多用途,但这尚未可知。不过,传统摄影技术的衰落和白银的工业用途,在很大程度上解释了其相对于黄金缓慢、稳步下行的原因。

新冠疫情的影响

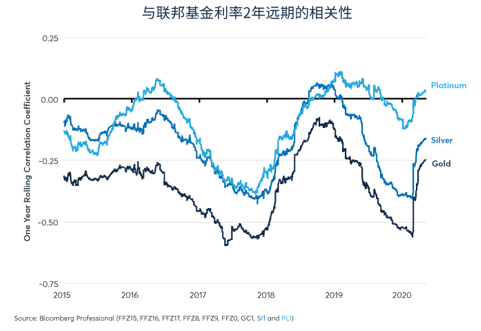

COVID-19大流行对黄金和白银的影响截然不同。美联储将利率下调至接近零的水平,让黄金获得了不成比例的大量收益。在这两种金属中,黄金对利率预期变化的反向敏感性更强。2019年3月至2020年2月的12个月里,黄金与未来两年美联储基金预期利率日涨跌变化的相关性为-0.55,而白银与后者之间的相关性为-0.39(图7)。鉴于黄金对美联储预期政策变化的反向敏感性更强,黄金投资者从美联储回归接近于零的利率中获得大量收益,并不让人意外。

图7:黄金对美联储基金利率预期变化的反向反应比白银更大

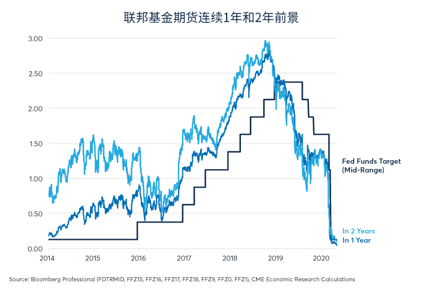

美联储似乎不太可能进一步降息,这更利好白银,而不是黄金。欧洲和日本的负利率经历并不鼓舞人心。在受COVID-19影响之前的2019年第四季度,这些地区的经济已经在萎缩,虽然负利率已经实行多年。如果美联储在未来几年内将利率维持在接近零的水平,就像联邦基金期货目前的价格一样,将更加利好白银而不是黄金(图8)。而且,如果美国经济复苏强劲,美联储开始考虑加息,那么,从贵金属与联邦基金之间的历史相关性可以看出,黄金受到的负面影响可能大于白银。

图8:如果美联储坚持将利率维持在零附近,支撑黄金表现优异的因素将会减少

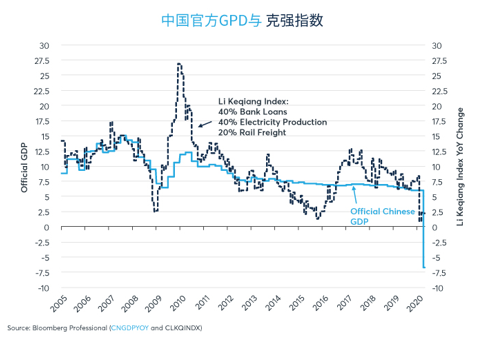

工业活动因新冠疫情而急剧萎缩。2020年一季度,中国经济增长率下降近7%,创下至少是20世纪70年代以来的第一个季度负增长记录。尽管中国经济在3月下旬逐步恢复,但疫情导致的全球消费支出的急剧收缩仍然威胁着中国的出口。

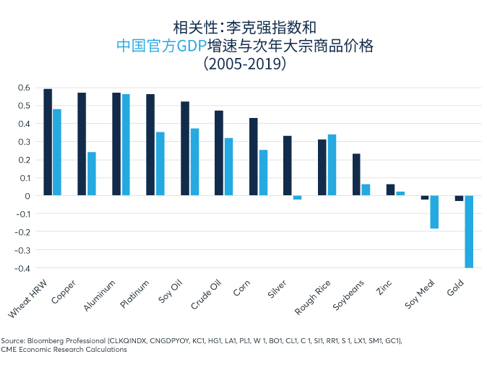

与大多数大宗商品一样,白银与以工业为中心来衡量中国经济增长的指标李克强指数具有很强的正相关关系。该指数聚焦于铁路货运量、用电量和银行贷款量。在图9中,我们展示了李克强指数的同比变化与次年各种大宗商品价格之间的相关性。对白银来说,两者相关性为+0.33。对黄金来说,相关性是-0.03(图9)。这表明,白银在一定程度上处于不利地位,因为疫情导致的中国和其他地方的工业增长放缓对黄金总体影响不大。与官方GDP不同,李克强指数尚未表现出同比负李克强指数尚未表现出同比负增长(图10)。即便如此,中国经济增速也已经放缓至2015年以来的最低水平,白银和大多数其他大宗商品将步入艰难时期。

图9:黄金与中国经济增速负相关,白银与中国经济增速正相关

图10:不管用什么指标来衡量,中国经济增速已经大幅放缓

白银与中国官方GDP的相关性较弱。相比之下,黄金是唯一一种与中国官方GDP呈强烈负相关关系的大宗商品。自2005年中国GDP增速放缓以来,金价在次年往往会上涨。

央行

随着中国、美国、欧洲和日本政府预算赤字的迅速扩大,货币政策转向了现代货币理论。很难说,美元兑人民币、人民币兑日元或日元兑欧元的汇率是否会因此走低。庞大的预算赤字与前所未有的货币宽松措施相结合,可能会削弱整体法定货币相对“真实资产”如黄金和白银的价值。

在2009年至2014年美国量化宽松计划的早期阶段,受计划可能导致通胀率上升的预期影响,黄金与白银均走高。然而,到了2011年,由于闲置劳动力严重过剩,通胀率并未上升。之后黄金和白银价格达到顶峰,在2013年5月美联储宣布逐步退出量化宽松政策之前,开启了超过一年半时间的下跌历程。购债放缓后,美联储的资产负债表稳定下来,金银进一步暴跌。

这会提醒那些认为当前的量化宽松政策不同以往、将引致贵金属价格长期上涨的人。不过政策差异确实是存在的,此次美联储和其他央行的信贷质量比前几轮量化宽松有所下降。日本央行从2013年开始也采取了同样的措施,甚至在不引发通胀的情况下购买了股票ETF。

新冠疫情对经济的冲击首先是需求冲击。高失业率和闲置生产力可能长期抑制消费价格的上升。在许多发达国家,2020年物价可能出现负增长。短期通缩会降低黄金作为通胀对冲工具的价值吗?

从长期来看,如果各国央行和赤字庞大的政府不放弃量化宽松措施,可能会引发通胀。而且,生产本地化与减少对国际供应链依赖的措施会导致通货膨胀。白银,尤其是黄金,将会受制于新冠疫情的短期通缩影响以及可能的长期通胀后果。

除了量化宽松的巨大间接影响外,各国央行的储备操作也会直接影响金价。自2009年以来,各国央行一直是黄金的净买家,而且购买力度自2015年以来有所加大。许多新兴市场央行在2009年开始购买黄金,当年美联储和英国央行启动了量化宽松计划(图11)。

量化宽松并没有像一些人担心的那样,使人们失去对法定货币的信心,但新兴市场央行却对欧洲、美国和日本的量化宽松做出了回应,他们增加黄金购买,多样化其储备资产。在美联储2009年至2014年的QE1-QE3期间,中国的黄金持有量增加了57%。

图11:央行购买可能在本世纪10年代支撑了金价

央行购入黄金,也在一定程度上解释了为什么黄金表现优于白银。央行拥有五分之一以上的已开采黄金量,但持有的白银很少。所以,央行购买黄金会直接影响到黄金价格。于此同时,央行购买对白银的影响只是间接的:随着黄金价格的上涨,一些黄金首饰的买家将被排除在市场之外,他们可能会选择更便宜的白银。

最后,央行在过去十年购买的黄金量几乎完全是由新兴市场央行贡献的。随着中国贸易顺差消失,中国的外汇储备可能会开始下降。假如情况如此,中国央行进一步的黄金购买行为将会受到抑制。同样,俄罗斯和其他大宗商品出口国也可能没有收入去购买更多黄金,不管他们对欧美货币政策和财政政策的方向感到多么不安。如果出现什么意外,许多大宗商品生产国可能会减少外汇储备,来捍卫本国货币的价值。但这并不一定意味着要卖掉黄金。黄金仅占全球央行储备资产价值的12.5%。也就是说,一些在本世纪10年代大宗商品价格高企时有能力购买更多黄金的国家,在20年代可能不再有能力继续购入黄金。一旦各国央行停止购买大量黄金,金银比将会恢复至历史正常水平。

底线

· 金银比升至前所未有的高位

· 白银是一种兼具工业属性和贵金属属性的金属

· 新冠疫情期间,黄金表现好于白银

· 央行政策也对金银价格产生了重大影响

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告