经济刺激或救济措施与债务悖论

作者 芝商所执行董事兼首席经济师Erik Norland

2020-04-30为降低COVID-19大流行病对经济造成的负面影响,美国、日本和西欧各国政府已宣布提供近6万亿美元的经济救济和刺激援助资金。相对于各国经济规模,这笔巨量额外支出在和平时期并无先例。

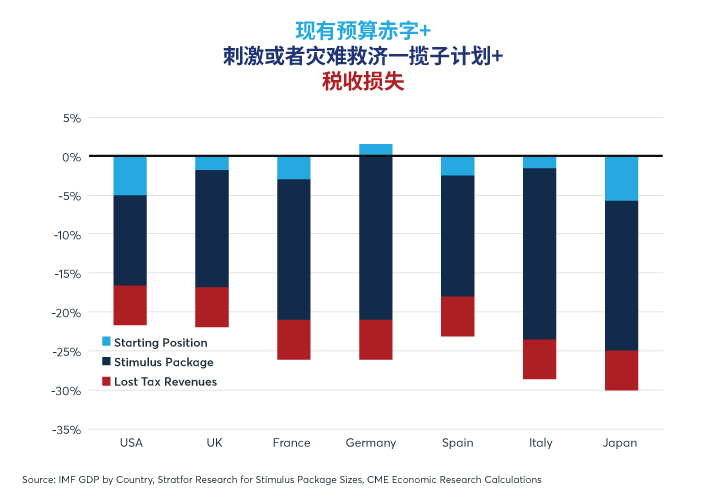

在美国,国会已经批准的2万亿美元以及计划中的另外5000亿美元经济援助计划规模占到GDP的11.7%,而英国、西班牙和法国的经济援助计划规模分别占到GDP的15%、15.5%和18%。日本、德国和意大利宣布的救济措施规模相当于各自GDP的19%至21%。

与此同时,这些刺激措施并不能解决可能面临的税收损失。在全球金融危机期间,这些国家中的许多国家税收的下降幅度都达到GDP的4%-6%。而且,除了德国去年的预算盈余与GDP之比达2%外,其他所有国家在新冠病毒大流行之前都是预算赤字。其中一些国家的赤字不算太高:意大利、西班牙和英国的赤字都在GDP的2%左右。意大利和日本的赤字在GDP的5%-6%之间。

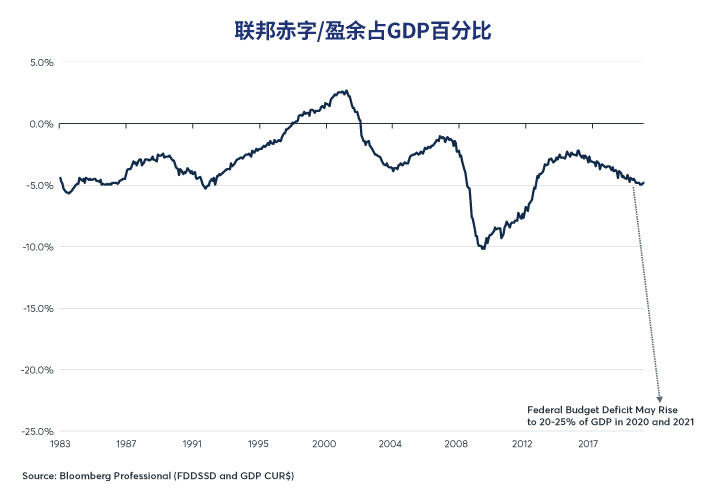

考虑到每个国家的赤字起始位置、刺激方案的规模以及税收大幅下降的可能性,未来12个月内,这些国家的预算赤字有可能增加到GDP的20%-30%(图1)。如果经济强劲反弹,这个数字可能会小一些。当然,如果经济复苏需要更长的时间,需要拨付额外的刺激或者复苏资金,赤字可能会变得更大。

图1:为和平时期前所未有的占GDP 20%-30%的预算赤字做准备

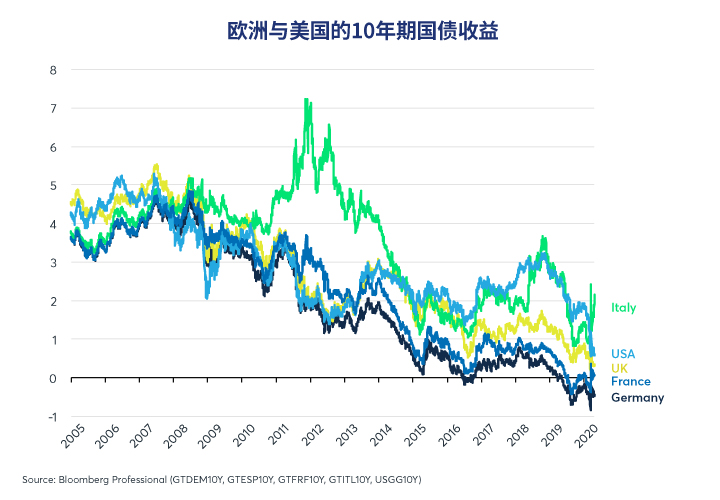

目前看来,债券市场可能正准备迎来一波主权债务的增发潮。出人意料的是,债券投资者正在迎接可能出现的和平时期史无前例的赤字,而大多数债券市场的长期收益率却正处于或接近创纪录的低点(图2)。对此有多种解释:

各国央行实施新一轮量化宽松政策,扩大资产负债表规模,大部分债务会被央行购买。

在石油市场承压、失业率飙升和需求出现负面冲击的情况下,通胀预期仍然极低。事实上,许多人担心,由于全球需求下降加剧,未来12个月左右将出现严重通缩。

几乎没有人预期央行会在近期内提高短期利率。

但是,即使是期限特别长的利率仍然很低,而收益率曲线依照历史标准来看依然非常平坦。如此庞大的预算赤字最终会导致长期债券收益率上升吗?

图2:债券投资者迎接巨额预算赤字,债券收益率接近历史低点

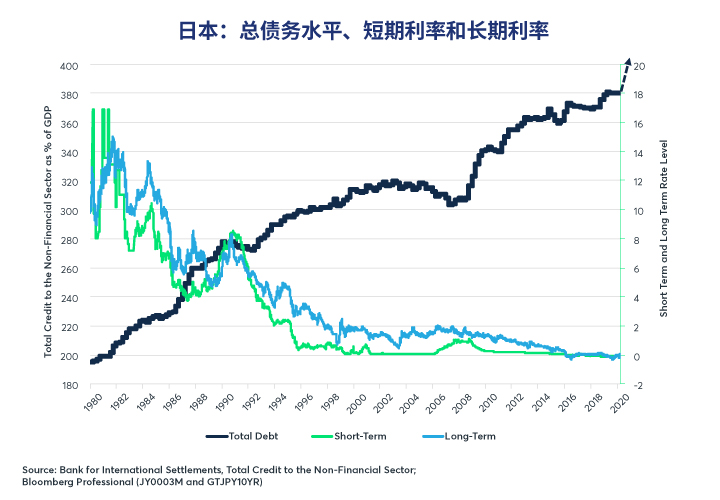

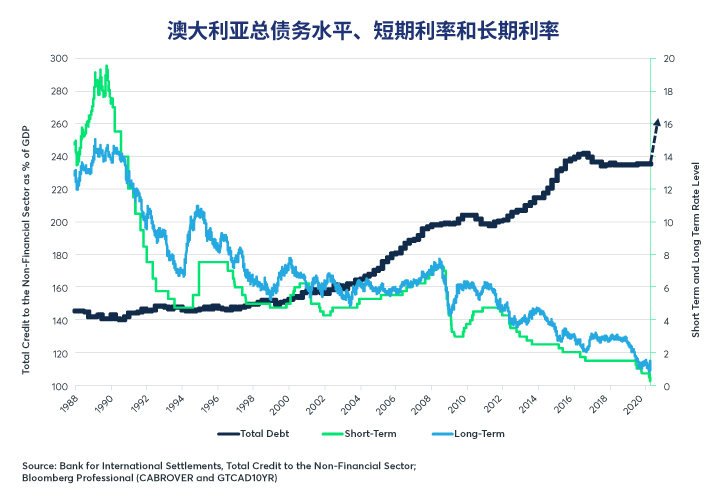

通过国际清算银行(BIS),投资者能够获得非金融部门的历史信贷数据,大多数国家的数据至少可以追溯到2000年,而某些国家的数据可以追溯到更长时间。对澳大利亚、加拿大和韩国来说,信贷数据可以追溯到20世纪80年代末和90年代初。日本的数据始于1980年,美国的数据可以追溯到20世纪50年代初。

结合这些国家或者货币区域广泛获得的短期和长期利率数据,国际清算银行的数据揭示了一个有趣的债务悖论。在我们能想到的其他绝大多数市场中,在其他所有条件都一样的情况下,供应增加意味着价格下降。如果债务市场也是这样,那么债务供应的增加将意味着债券价格更低,收益率更高,因为债券收益率与价格成反比。

奇怪的是,对于债务市场来说,两者关系似乎是相反的。从历史上看,总的来说,债务供应增加似乎会提高债券价格,使得短期利率和长期债券收益率的平均水平下降。以日本为例,日本高债务水平的到来比任何其他国家都快,短期利率也比任何国家要早10年接近零(1998年末而不是2008年末)。在日本,债务总量(政府+家庭+非金融公司)与短期利率和长期收益率之间似乎存在着很强的反向关系(图3)。

图3:日本是债务煤矿中的金丝雀

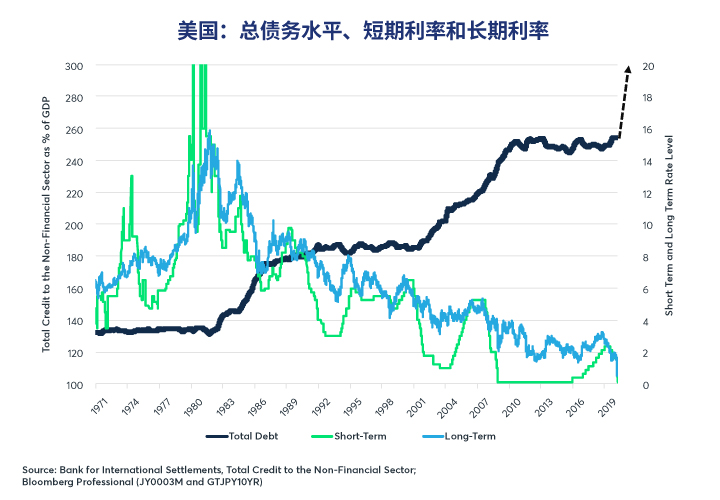

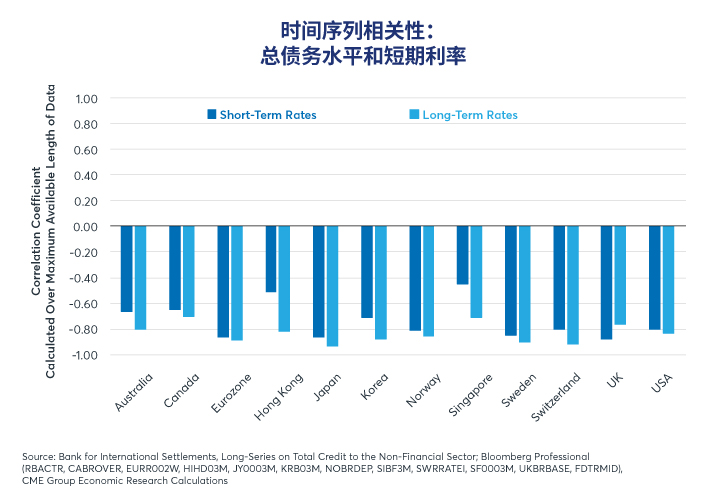

美国(图4)和其他发达市场货币区域也存在类似的关系。在图5中,我们研究了12种不同货币的总债务水平与短期利率和长期债券收益率之间的时间序列相关性。

图4:美国短期和长期利率/收益率随着非金融部门信贷总额的增长而下降

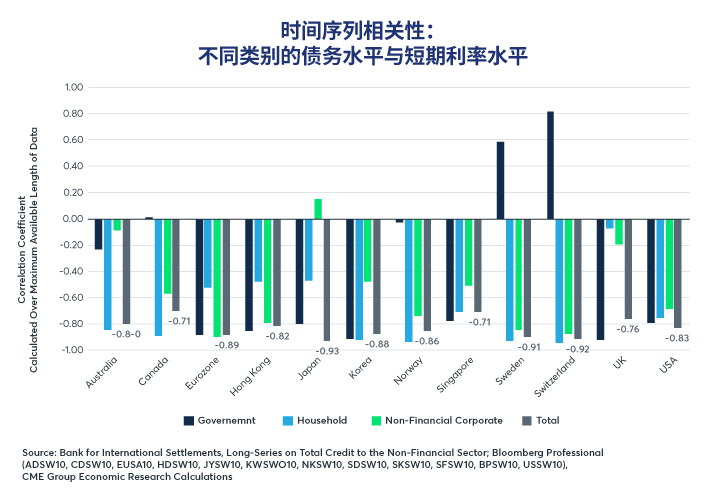

在12个货币区域中,总体债务水平越高,短期利率平均水平越低。有趣的是,在12个货币区域中,相比短期利率,有11个地区的长期利率与总体债务水平之间呈现出了更强的负相关关系(图5)。其他国家如图3和图4的图表可参见附录。

图5:20多年来12种货币的债务水平与短期利率和长期利率之间呈负相关关系

有人可能认为事实恰恰相反。如果债务水平过高,央行会把政策利率设定在较低水平,帮助政府、家庭和企业减轻债务负担。那么,面对大幅增加的债务供应,是什么因素使得长期利率保持在低位?

在这一难题当中,短期利率保持低位,答案显而易见,但央行控制长期利率的难度更大。包括日本央行在内的一些央行已明确参与了收益率曲线的目标控制:设定不同期限的收益率水平上限,构建出一条斜率为正的收益率曲线,并根据需要购买尽可能多的债券,以防出现进一步的、不必要的陡峭化。其他国家的央行,如美联储和英国央行,则选择零星购买长期债券使长期利率保持在较低水平,但没有设定明确利率目标。

然而,尽管央行在买进债券,而且美国、欧洲和日本几乎肯定会实施额外的量化宽松政策,但并非所有流入市场的新增公共债务都有可能被央行购买。债券投资者可能愿意以高价格或者低收益吸收额外的债务供应,理由很简单,他们认为高债务水平将迫使各国央行长期保持低政策利率。此外,由于很少有市场参与者担心通胀即将到来,或者长期回归,因此没有什么动力坚持提高收益率来承担额外的期限风险。实际上,未来12个月左右的担忧是通货紧缩。通货膨胀要发生,需要很多年,甚至十年或者更长时间。

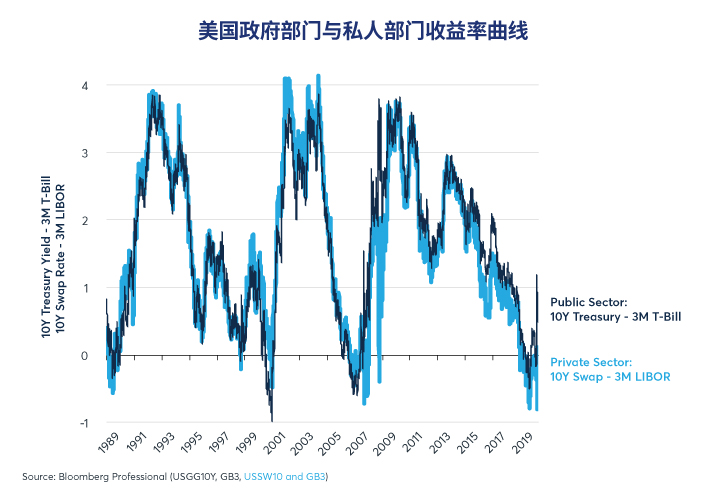

即便如此,令人震惊的是,面对超宽松的财政和货币政策,美国和其他国家的收益率曲线依然保持平坦。1992年、2003年和2009年,在美联储之前的宽松周期结束时,长期债券收益率比短期利率高300-500个基点(图6)。如今,尽管美国的预算赤字可能是2009年的2.5倍,大约是1991年或者2002年的5-6倍(图7),但长债收益率仅仅比短期利率高出100个基点。

图6:美国私人部门和公共部门收益率曲线仍然非常平坦

图7:预算赤字可能上升到20世纪80年代的5倍,全球金融危机后的2.5倍

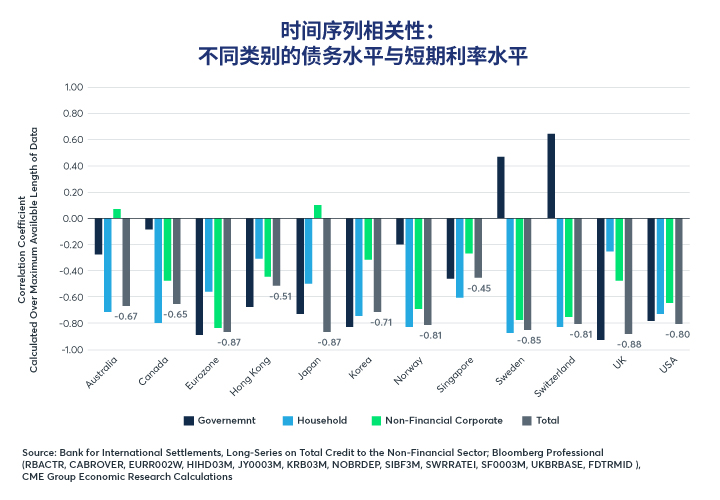

最后,国际清算银行的数据系列分为政府债务、家庭债务和非金融公司债务。其中一种债务类别会比另外一种更为重要吗?例如,中央银行或者长期债券投资者是否对政府债务水平特别敏感,但对家庭或公司债务不那么敏感?有证据表明,投资者主要关注的是整体债务水平(图8和图9)。

在一些国家,短期利率和长期利率与某一特定类别的债务呈现出较弱甚至是正向的相关关系。例如,瑞典和瑞士的公共债务水平与利率水平正相关。然而,这两个国家的公共债务水平都非常低:瑞典公共债务占GDP的35%,瑞士公共债务占GDP的27%。相反,这两个国家的私人部门债务水平都非常高:瑞典的私人部门债务占到GDP的255%,瑞士占到GDP的253%。事实上,几乎在每个国家,债务与短期或长期利率水平之间最强烈的负相关关系都与债务的主要发行人有关。在家庭负债率极高的澳大利亚和加拿大,家庭债务与利率水平的负相关性最高。在日本,投资者和央行认为最为沉重的负担是占GDP的200%以上的公共债务。在欧洲,公共债务和非金融公司债务占比最大。在美国,这三者都很高。但在每一个地方,总债务水平都比任何一种分类或者类别的债务更重要。

图8:对于短期利率和央行利率而言,重要的是债务的总体水平

图9:对于长期债券投资者来说,债务总体水平更重要,而不是发行者

投资者应该考虑到当前形势的另一个方面。COVID-19的大流行已经导致各国央行进行了一项现代货币理论(MMT)实验,将财政政策和货币政策融为一体(参见我们的报告)。短期内,由于失业率高,资源严重不足,央行购买大量政府债务引发通胀的风险似乎很小。在经济开始重建、失业率大幅下降之前,通货紧缩是明年的首要问题。然而,从长期来看,如果现代货币理论无法使就业率恢复到以前的水平,也无法令闲置生产力占比降至较低水平,将有可能产生通货膨胀。需要的时长将取决于刺激或者复苏经济努力的成功与否以及新冠疫情进展。

投资者还应记住债务比率方程式的组成部分:

推动实际经济增长或通胀上行或两者兼有的政策,会使方程式分母的增长速度比分子的增长速度更快,从而降低债务比率。如果现代货币理论或其他政策能使名义GDP强劲增长,无论是因为经济实际增长强劲还是因为通胀率更高,这都可能是利率上升和长期债券收益率上升的开始。

底线

与供应增加导致价格下降的其他市场不同,全球债务市场的情况似乎恰恰相反。

过去,债务负担增加与短期和长期低利率水平密切相关。

债务发行人(政府、家庭或公司)似乎并不重要。

对央行和长期债券投资者来说,重要的是债务的总体水平。

现代货币理论和其他可能使名义GDP增速快于债务增速的政策,可能会缩小债务比率,最终导致利率或者长期债券收益率上升。

附件

附录图1

附录图2

附录图3

附录图4

附录图5

附录图6

附录图7

附录图8

附录图9

附录图10

888

免责声明

本资料中所含信息由芝商所仅为一般介绍性用途而编制,并非旨在提供建议、亦不应解释为建议。虽然芝商所已尽最大努力确保本资料中的信息在截至资料发布之时的准确性,但对于任何错误或遗漏概不承担责任,亦不会对本资料进行更新。任何表达的研究观点仅代表作者个人的观点,并不代表芝商所或其附属机构的观点。另外,本资料中的所有示例和信息仅作说明之用,不应视为投资建议或实际市场经验的成果。

最近文章推荐

观看网上课程,认识期货和期权市场,掌握交易过程的每个阶段

查看期货教程了解独家资讯,获得活动邀请,及时接收新闻及预警

订阅芝商所报告